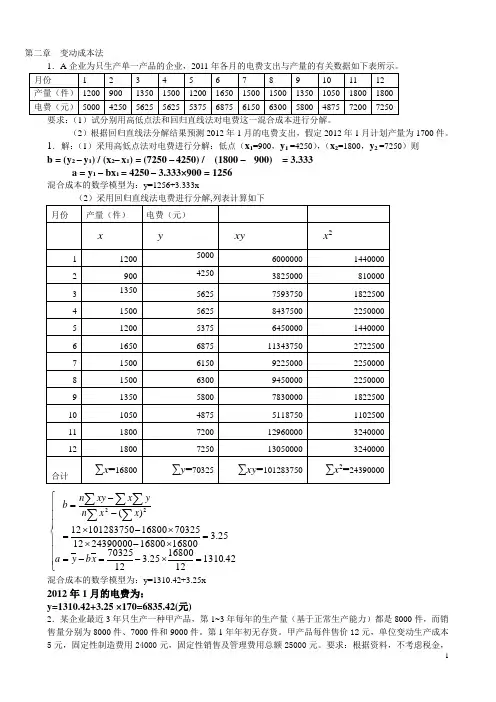

管理会计计算题和答案

- 格式:docx

- 大小:11.96 KB

- 文档页数:3

1.某家电公司是一家生产小型冰箱的企业,该公司近5个月的产销量及成本水平如下:

要求:如果8月份预计产销量为220件,采用高低点法预测8月份的总成本和单位成本(保

留整数)

解:高点为(200,194000)

低点为(100,120000)

2.b=(194000-120000)/(200-100)=740(元/ 台)

3.3.a=1200000-740*100=46000(元)

4.4.y=46000+740x

8月份的总成本:y=46000+740*220=208800 (元)单位产品成本=208800/220=949(元/台)

2.某家电企业生产A产品,该产品单价60元,单位变动生产成本35元,固定生产成本总额

30000元,推销及管理费用总额18000元,均为固定性的。

该产品期初无存货,本期生产5000

件,销售3000件。

要求:用变动成本法计算期末存货成本、本期销售成本、贡献边际、营业利润

解:本期销货成本= 单位销货成本X本期销货量=单位变动生产成本X本期销售量=35X3000=105000 (元)

期末存货成本=单位期末存货成本X期末存货量=单位变动成本X期末存货量

=35X(5000-3000)=70000 (元)

贡献边际=销售收入-变动成本=60X3000-35X3000=75000 (元)

营业利润=贡献边际-固定成本=75000-30000=45000 (元)

3.某企业研制新型号的饮水机,年产量40000台,单位变动生产成本80元,全年共发生固

定性制造费用200000元,固定性销售及管理费用600000元,本年共出售饮水机24000台,

每台售价120元。

要求:分别采用完全成本法和变动成本法确定该企业本年度的营业利润。

1.完全成本法:

销售毛利=销售收入—销售成本=24000 X 120 —(80+200000 - 40000 )X 24000=840000

元

营业利润=销售毛利—期间费用=840000 —600000=240000元

变动成本法:

贡献毛益=销售收入—变动成本=24000 X 120 —24000 X 80=960000 元

营业利润= 贡献毛益—固定成本=960000—(200000+600000)=160000元

4.某黄酒生产企业销售一个类型的黄酒,8月份黄酒的单位变动成本为16元/瓶,变动成本

总额为64000元,共获税前利润18000元,若该公司计划于9月份维持销售单价不变,变动成本率仍维持8月份的40%

要求:(1)预测8月份的保本销售量;(2)若9月份的计划销售量比8月份年提高8%, 则可获得多少营业利润?

(1)8月份预计销售收入=64000十40%=16000元

固定成本=160000- 64000- 18000=78000 元

单价=16-40%=40元

8月份的保本销售量=78000-( 40- 16) =3250瓶

(2)销售量=64000- 16=4000 瓶

营业利润=(40- 16)X( 1+8% X 4000- 78000=25680元

5.某玩具企业2009年产销A B两种毛绒玩具产品。

销售单价分别为:A产品40元,B产品25元;贡献毛益率分别为:A产品40% B产品60%本月固定成本总额144000元。

本年产销A产品7500件,B产品4000件。

要求:(1)计算企业综合贡献毛益率;( 2)计算A B产品保本销售额

6.某灯饰公司本年灯具的销售收入为2000万元,变动成本为1300万元,固定成本350万元。

下一年度销售量增加15%单价和成本水平不变。

要求:(1)计算经营杠杆系数;(2 )预计下一年度的利润。

解:贡献毛益=2000-1300=700万元

营业利润=700-350=350万元营业杠杆系数=700/350=2

(2 )预算利润=350* (1+2*15%) =455 万元

7.某机械制造企业每年需用轴承2000件,原由金工车间组织生产,年总成本为20000元,

其中,固定生产成本为8000元。

如果改从市场上采购,单价为10元,同时将剩余生产能力用于加工其他型号的轴承,获得3000元的贡献毛益。

要求:采用相关成本分析法为企业做出自制或外购轴承的决策,并说明理由。

自制变动成本=20000-8000=12000

机会成本=3000

相关成本合计=12000+3000=15000 (元)

外购相关成本=变动成本=10X2000=20000 (件)>15000(元)

自制相关成本小于外购相关成本,因此自制。

8.某服装生产企业现有生产能力80000机器小时,尚有40%的剩余生产能力,为充分利用生

相关业务量:甲产品=80000*40%/80=400件

乙产品=80000*40%/50=640 件

丙产品=80000*40%/20=1600 件

贡献毛益总额:甲产品=(200—120)X 400=32000元

乙产品=(120—50 )X 640=44800 元

丙产品=(60-30 )X 1600=48000 元

决策结论:以上计算说明生产丙产品所能提供的贡献毛益总额最大,所以应选择丙产品来生

产。

某电水壶生产企业现有生产设备可用于甲、乙两个类型的产品生产,相关资料如下:

要求:用差量分析法做出开发哪个类型的电水壶的决策?

解:差量收入=9000*45-10000*38=405000-380000=25000 元

差量成本=9000*35+41000- (10000*30+35000 )=356000-335000=21000 元

差量利润=25000-21000=4000 元

决策结论:以上计算说明生产甲产品的利润总额最大,应选择A产品进行生产。