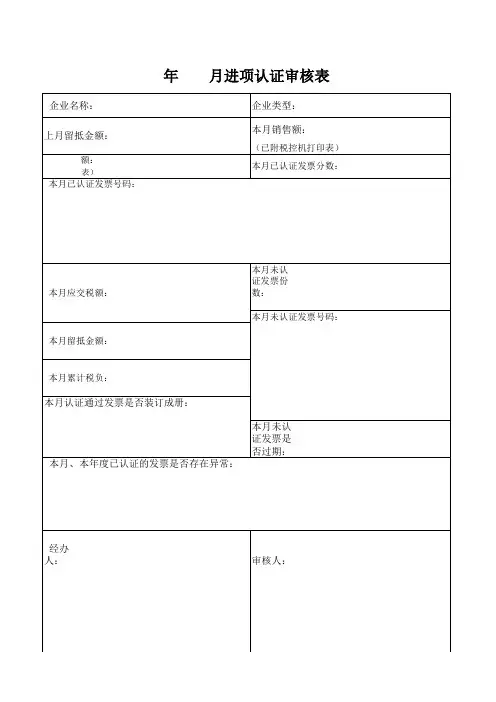

进项发票认证情况表

- 格式:xls

- 大小:23.50 KB

- 文档页数:1

增值税发票的开具和认证流程增值税发票是一种由企业开具并向购买方提供的证明交易发生、确认应税销售或服务的凭证。

在增值税制度下,企业开具和认证增值税发票是一项重要的财务和税务工作。

本文将介绍增值税发票的开具和认证流程。

一、增值税发票开具流程1. 发票开具申请:企业在发生销售或提供服务后,根据相关税务规定,填写开票申请表,提出发票开具申请。

申请内容包括发票类型、开票金额、纳税人识别号等。

2. 发票开具:税务部门审核并批准发票开具申请后,企业根据申请的发票类型,进行自开发票或委托开票。

自开发票是指企业自行制作和打印发票,而委托开票是指委托具备开票资质的印刷公司或发票代开机构代为开具发票。

3. 发票填写:无论是自开发票还是委托开票,都需要按照税务规定填写发票相关内容,包括发票代码、发票号码、购买方信息、销售方信息、费用明细等。

确保填写准确无误。

4. 发票打印和盖章:发票开具后,需要进行打印和盖章。

参与发票开具的工作人员应核对发票内容,并在发票上签名、盖章,以确保发票的真实性和合法性。

5. 发票交付:发票打印和盖章完成后,将发票交付给购买方。

购买方收到发票后,需要仔细核对发票内容,确保与实际交易相符,并作为税务申报的依据。

二、增值税发票认证流程1. 税务认证申请:购买方在收到发票后,根据需要进行增值税发票认证申请。

认证申请包括发票种类、认证金额、纳税人识别号等信息。

通常通过税务局网上办税系统进行申请。

2. 税务认证审核:税务部门收到购买方的认证申请后,进行发票认证审核。

审核内容包括发票真实性、发票与交易的一致性等。

税务部门还会对认证申请人进行一定的风险评估。

3. 认证结果反馈:税务部门在审核完毕后,将认证结果反馈给购买方。

认证结果分为认证成功和认证失败两种情况。

购买方根据认证结果进行后续处理,如索取发票认证凭证、申请增值税进项税额抵扣等。

4. 发票认证凭证管理:购买方在获得认证成功后,需要妥善保管发票认证凭证,作为税务监管的依据。

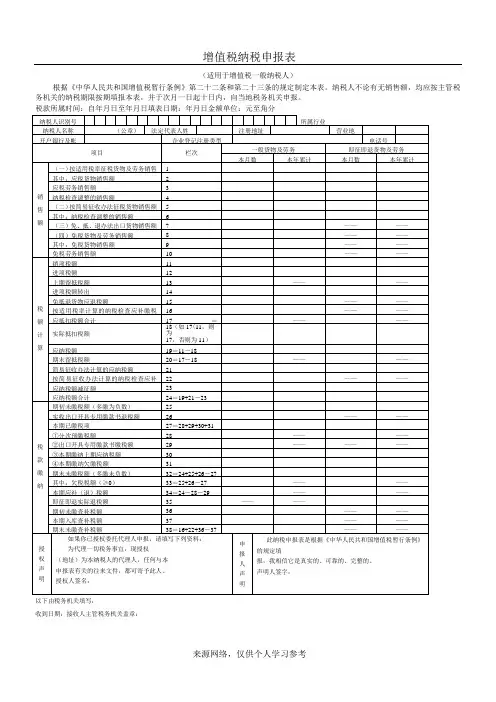

增值税纳税申报表

(适用于增值税一般纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

以下由税务机关填写:

收到日期:接收人主管税务机关盖章:

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

-来源网络,仅供个人学习参考

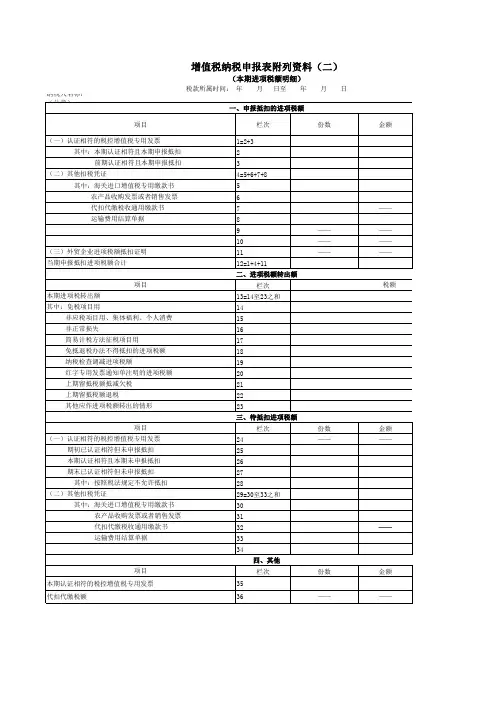

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。