第二章 账户与复式记账

- 格式:ppt

- 大小:147.50 KB

- 文档页数:28

第二章 会计科目、账户和复式记账

班级 姓名 学号

一、单项选择题

1.会计科目是指对( B )的具体内容进行分类核算的项目。

A. 经济业务 B. 会计要素 C.会计账户 D. 会计信息

2.会计科目按其(B )不同,可分为资产类、负债类、所有者权益类、成本类和损益类科目。

A. 反映的会计对象 B. 反映的经济业务

C. 反映的经济内容 D. 提供信息的详细程度及其统驭关系

3.会计科目按其(D )不同,分为总分类科目和明细分类科目。

A. 反映的会计对象 B. 反映的经济业务

C. 反映的经济内容 D. 提供信息的详细程度及其统驭关系

4.应根据企业自身特点,设置符合企业需要的会计科目,是指会计科目设置的(D )原则。

A. 合法性 B. 相关性 C. 谨慎性 D. 实用性

5.对会计要素具体内容进行总括分类、提供总括信息的会计科目称为(A. )。

A. 总分类科目 B. 明细分类科目 C. 二级科目 D. 备查科目

6.下列会计科目中,属于损益类科目的是(B. )。

A. 预收账款 B. 销售费用 C. 制造费用 D. 利润分配

7.下列会计科目中,(B. )属于成本类科目。

A. 其他业务成本 B. 生产成本 C. 管理费用 D. 主营业务成本

8.“其他业务成本”科目按其反映的经济内容,属于(D. )类科目。

A. 资产 B. 所有者权益 C. 成本 D. 损益

9.账户是根据( C )设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。

A. 会计要素 B. 会计对象 C. 会计科目 D. 会计信息

第二章 会计科目、会计账户和借贷复式记账法

一、 单项选择题

1.账户是根据( )开设的,用来连续、系统地记载各项经济业务的一种手段。

A.会计凭证 B.会计对象

C.会计科目 D.财务指标

2.根据借贷记账法的原理,记录在账户贷方的是( )。

A.费用的增加 B.收入的增加

C.负债的减少 D.所有者权益的减少

3.会计科目是( )的名称。

A.会计账户 B.会计等式

C.会计对象 D.会计要素

4借贷记账法的记账规则是( )。

A.同增、同减、有增、有减B.同收、同付、有收、有付

C.有增必有减,增减必相等D.有借必有贷,借贷必相等

5.在借贷记账法中,账户的哪一方记录增加,哪一方记录减少是由( )决定的。

A.账户的性质 B.记账规则

C.账户的结构 D.业务的性质

6.复试记账法的基本理论依据是( )的平衡原理。

A.资产=负债+所有者权益

B.收入–费用 =利润

C.期初余额 + 本期增加数 - 本期减少数 = 期末余额

D.借方发生额 = 贷方发生额

8.按照借贷记账法的记录方法,下列四组账户中,增加额均记在贷方的是( )。

A.资产类和负债类 B.负债类和所有者权益类

C.成本类和损益类 D.损益类中的收入和支出类

9.会计科目与账户之间的区别在于( )。

A.反映经济内容不同 B.账户有结构而会计科目无结构

C.分类的对象不同 D.反映的结果不同

10. 按照借贷记账法的记录方法,下列账户的贷方登记增加额的是( )。

A.库存现金 B.应收账款

第一章 总论 ................................................................................................................................... 3

一、单项选择题 ....................................................................................................................... 3

二、多选题 ............................................................................................................................... 3

三、判断题 ............................................................................................................................... 3

四、简答题 ............................................................................................................................... 3

1、什么是会计?它有哪些职能和任务? ............................................................................. 3

2、会计核算有哪些基本前提? ............................................................................................. 3

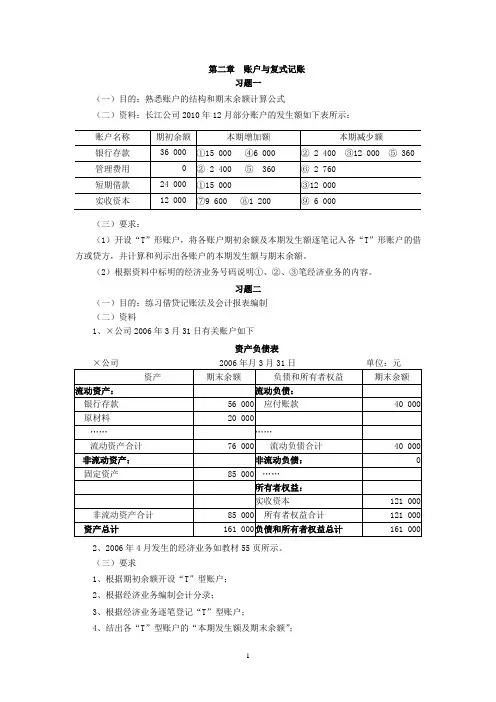

1 第二章 账户与复式记账

习题一

(一)目的:熟悉账户的结构和期末余额计算公式

(二)资料:长江公司2010年12月部分账户的发生额如下表所示:

账户名称 期初余额 本期增加额 本期减少额

银行存款 36 000 ①15 000 ④6 000 ② 2 400 ③12 000 ⑤ 360

管理费用 0 ② 2 400 ⑤ 360 ⑥ 2 760

短期借款 24 000 ①15 000 ③12 000

实收资本 12 000 ⑦9 600 ⑧1 200 ⑨ 6 000

(三)要求:

(1)开设“T”形账户,将各账户期初余额及本期发生额逐笔记入各“T”形账户的借方或贷方,并计算和列示出各账户的本期发生额与期末余额。

(2)根据资料中标明的经济业务号码说明①、②、③笔经济业务的内容。

习题二

(一)目的:练习借贷记账法及会计报表编制

(二)资料

1、×公司2006年3月31日有关账户如下

资产负债表

×公司 2006年月3月31日 单位:元

资产 期末余额 负债和所有者权益 期末余额

流动资产: 流动负债:

银行存款 56 000 应付账款 40 000

原材料 20 000

„„ „„

流动资产合计 76 000 流动负债合计 40 000

非流动资产: 非流动负债: 0

固定资产 85 000 „„

所有者权益:

实收资本 121 000

非流动资产合计 85 000 所有者权益合计 121 000

资产总计 161 000 负债和所有者权益总计 161 000

2、2006年4月发生的经济业务如教材55页所示。

(三)要求

1、根据期初余额开设“T”型账户;

2、根据经济业务编制会计分录;

3、根据经济业务逐笔登记“T”型账户;