复利、年金终值现值系数表

- 格式:xls

- 大小:86.00 KB

- 文档页数:4

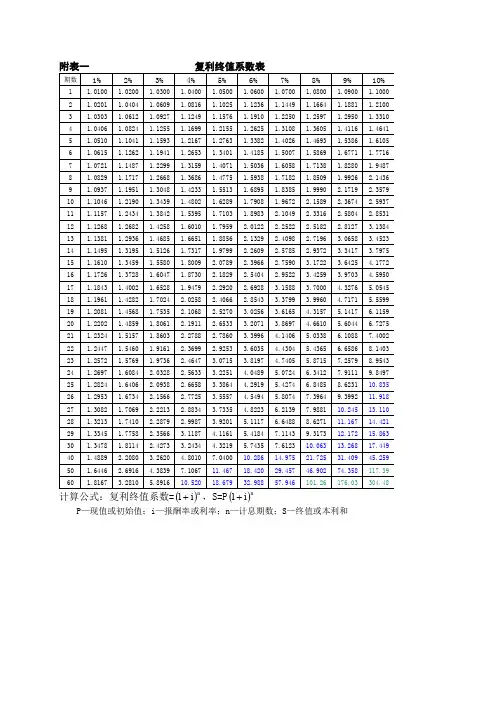

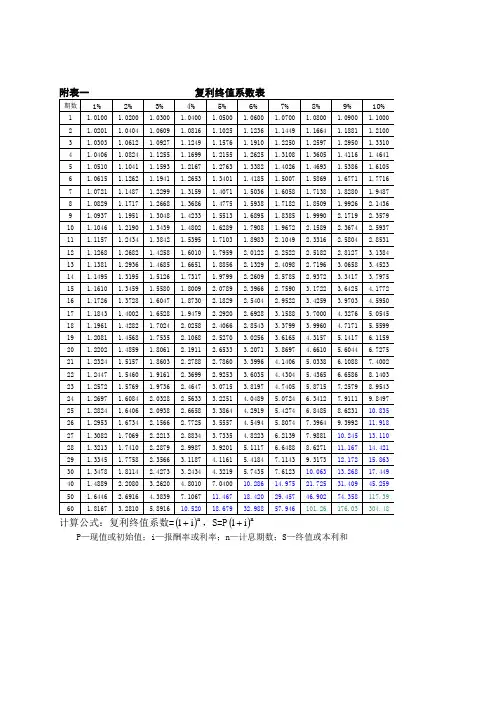

计算公式:复利终值系数=i 1+,S=P i 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和附表二 复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表二 复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表五自然对数表计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

附表五自然对数表续表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=9.83,则查纵列9.8横列3对应的数值,即ln(9.83)=2.2854。

计算公式:复利终值系数=i 1+,S=P i 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和计算公式:复利终值系数=()n i 1+,S=P ()ni 1+P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和附表二 复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和附表二 复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和附表四年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

附表五自然对数表续表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=9.83,则查纵列9.8横列3对应的数值,即ln(9.83)=2.2854。

年金现值系数表120期1.资金的时间价值资金时间价值=社会平均资金利润率-通货膨胀率2.复利终值与复利现值F=P ×(1+i)n 或F=P ×(F/P,i,n)P=F/(1+i)n 或P=F ×(P/F,i,n)3.年金终值与终值普通年金终值:F=A×(F/A ,i, n)普通年金现值:P=A×(P/A, i, n)预付年金终值:F=A×[(F/A,i,n+1)-1]预付年金现值:P=A×[(P/A,i,n-1)+1]递延年金终值:F=A×(F/A, i, n)(n代表A的个数,m代表递延年限)递延年金现值:P=A×【(P/A, i, m+n)-(P/A, i, m)】永续年金终值:无永续年金现值:P=A/i4.系统风险单项资产:βa=ρam*ɑa/ɑm资产组合:βp =∑ Wi×βi(i=1,2……n)5.收益率实际收益率=名义收益率-通货膨胀率实际利率=名义利率/(1-补偿性余额比例)6.无风险收益率=纯利率+通货膨胀补偿率7.必要收益率=无风险收益率+风险收益率R=Rf+β*(Rm-Rf)Rf:无风险收益率Rm:市场组合收益率、股票价格指数平均收益率、所有股票平均收益率(Rm-Rf):市场平均风险报酬、市场风险溢价8.资金需要量资金需要量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)资金需要量与预期销售成正比,与预期资金周转速度成反比。

9.资本成本个别:资本成本=年占资费用/(筹资总额-筹资费用)=年占资费用/[筹资总额 x(1-筹资费用率)]10.现金净流量现金净流量(NCF)=现金流入量-现金流出量11.营业现金净流量营业现金净流量 =年营业收入-年付现成本-所得税营业现金净流量 =年营业收入-(年总成本-年非付现成本)-所得税=税后净利润+折旧(非付现成本)12.净现值净现值(NPV)=未来现金净流量现值-原始投资额现值决策原则:净现值为正数:方案可行,实际报酬率>预期最低投资报酬率净现值为负数:方案不可行,实际报酬率<预期最低投资报酬率净现值为零:方案可行,实际报酬率=预期最低投资报酬率13.年金净流量年金净流量=现金流量总现值/年金现值系数=现金流量总终值/年金终值系数年金净流量=净现值/年金现值系数14.现值指数(PVI)现值指数(PVI)=未来现金净流量现值/原始投资额现值决策原则:若现值指数大于 1,方案可行。

年金终值系数表(每人一张)年金终值系数表(每人一张)1. 引言年金终值系数是金融领域中的一个重要概念,它用于计算在一定的时间内,以固定利率进行定期存款,并按一定的频率(通常为年度)进行定期存入的情况下,最终获得的总金额。

本文档将介绍年金终值系数表的使用方法和计算原理。

2. 计算原理年金终值系数是通过利用复利计算公式得出的。

复利计算公式如下:markdownFV = PV (1 + r)^n其中,- FV表示年金终值- PV表示年金现值(初始存入金额)- r表示年利率- n表示存入年数根据上述公式,可以得到年金终值系数:markdownFV-Factor = (1 + r)^nFV-Factor即为年金终值系数。

3. 系数表示例下面是一张典型的年金终值系数表,以1%、2%和3%的利率为例:- 存入年数 - 利率1% - 利率2% - 利率3% -- -- - - - -- 1年 - 1.010 - 1.020 - 1.030 -- 2年 - 1.020 - 1.040 - 1.060 -- 3年 - 1.030 - 1.060 - 1.090 -- 4年 - 1.040 - 1.080 - 1.120 -- 5年 - 1.050 - 1.100 - 1.150 -在表中,每一行表示存入的年数,每一列表示不同的利率。

例如,当存入1年的时间并选择1%的利率时,年金终值系数为1.010。

4. 系数计算方法为了方便使用年金终值系数表,我们可以通过以下步骤计算出相应的年金终值:1. 根据待计算的存入年数和利率,在表中找到相应的系数。

2. 将年金现值(初始存入金额)与相应的系数相乘,得到年金终值。

例如,假设我们想要计算在存入2年的时间内,以2%的利率进行定期存款的年金终值:1. 在系数表中找到存入2年的行和2%的列,对应的系数为1.040。

2. 将年金现值与系数相乘,即年金终值=年金现值 1.040。

5. 注意事项在使用年金终值系数表进行计算时,需要注意以下几点:1. 利率应该使用百分数形式,例如2%应该表示为0.02。