007_叶康涛等_企业战略定位与会计真实盈余管理行为选择

- 格式:pdf

- 大小:887.41 KB

- 文档页数:19

会计准则导向、盈余管理方式选择与公司业绩

作者:宋菲 刘依然 周嘉南

来源:《商业研究》2020年第12期

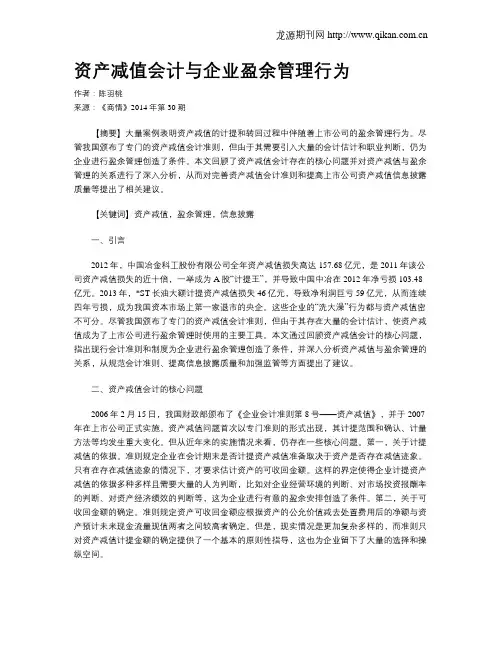

内容提要:体现会计准则导向的自由裁量权为公司盈余管理提供了一种借助工具。由于应计、真实和分类转移三类盈余管理方式之间存在替代关系,本文利用2007-2017年A股上市公司样本考察会计准则导向对盈余管理方式选择的影响。研究发现,在原则导向会计准则下,公司会优先选择分类转移盈余管理,其次是真实盈余管理,最后选择应计盈余管理。在原则导向下应计盈余管理成本大大增加,成为最后选择,而分类转移可以提升公司未来业绩成为优先选择,真实盈余管理大大损害了公司未来业绩成为次要选择。进一步研究发现,机构投资者可以有效识别分类转移行为而不能识别应计和真实盈余管理行为;分析师可以识别真实盈余管理行为而不能很好地识别应计和分类转移盈余管理行为。

关键词:会计准则导向;盈余管理;公司业绩

中图分类号:F276 文献标识码:A 文章编号:1001-148X(2020)12-0085-14

作者简介:宋菲(1991-),女,河北邯郸人,西南交通大学经济管理学院博士研究生,研究方向:会计理论、公司财务;刘依然(1996-),女,重庆人,西南交通大学经济管理学院硕士研究生,研究方向:会计理论、公司财务;周嘉南(1979-),女,四川眉山人,西南交通大学经济管理学院教授,博士生导师,管理学博士,研究方向:会计理论、金融。

一、引言

会计的自由量裁权会在很大程度上影响财务报告的质量,而影响自由量裁权的一个重要因素就是会计准则的导向[1]。会计准则是会计人员从事会计工作必须遵循的基本原则以及会计工作的规范。一般来说,对于如何制定企业会计准则,其内容的组织安排方式如何,历史上存在两种颇为对立的观念:原则导向与规则导向。原则导向会计准则和规则导向会计准则之间并没有一个明确的界限。一般认为,规则导向相对来说更加复杂繁冗,是较为精确的;而原则导向更加简洁明了,是较为不精确的。目前就我国而言,共颁布了42条具体会计准则,虽未完全采取国际财务报告准则,但一直致力于与国际趋同,属于原则导向范畴。美国公认会计准则主要以规则为基础。这种情况导致一些备受瞩目的会计丑闻发生(例如,安然、世通公司等),继而引发一系列对原则导向可行性的探讨,因此推动着会计准则朝着更原则的方向而制定。以往研究表明,原则导向的会计准则所赋予的自由裁量权使管理者能够编制更能准确反映公司基本经济实质的财务报告[2],提升会计信息质量[3],降低应计盈余管理[4],减少重述的发生[1]。然而,上述研究会计准则导向效应的文献只是探讨了应计盈余管理这一种盈余操纵的行为,公司中还存在其他类型的盈余操纵行为,考察会计准则导向与不同盈余管理行为之间的关系也同样重要。

会计政策选择应用与盈余管理的研究

作者:赵蒙

来源:《经营者》 2020年第15期

赵 蒙

摘 要 会计政策的选择对于财务核算、会计信息质量有纲领性规范意义。企业拥有选择适合其运营特征的微观会计处理方法的权力,这样就可能存在盈余操纵的空间,而相关利益者对企业信息的获取不充分,难以衡量信息披露是否公允、适当。本文以某上市房地产公司为例,研究会计政策选择对盈余管理的影响。

关键词 会计政策选择 盈余管理 会计估计变更 房地产业

一、引言

企业财务核算遵循的宏观会计政策必须按照会计法规、准则执行,而企业根据自身经营特征和市场环境选择最适宜的微观会计政策,会形成不同的财务指标和盈余数据。经营者作为利益群体的代表,有动机选择最有利于自身价值,而非最适应发展规划、财务公允的政策。通过微观会计政策的选择操纵盈余的主观行为,被学术界称为自愿性会计政策变更。

李振(2006)研究2001—2004年上市公司自愿性会计政策变更,总结出我国上市公司普遍存在利用自愿性会计政策变更实现收益平滑、巨额冲销、扭亏式盈余管理;斯科特(2006)指出,准则的变化会影响经理人契约,影响其福利和公司利益。经理人可能会干预准则制定过程,从而改变实际经营策略与财务结果。

二、理论基础

选择性不实财务披露假说——美国西北大学财务会计学教授劳伦斯(1991)认为,影响企业绩效的事件虽无法控制,但绩效评价者感知企业绩效的方式可控。企业会计政策制定者可通过操纵财务报告来影响人们对绩效的评价。

博弈论——经济学中的博弈论立足于理性经济人假设,主要研究决策主体的行为发生直接相互作用的决策及均衡。在会计政策选择上,信息不对称下利益相关方为追求效用最大化,会采取不同的手段来为自己谋利而产生博弈。

三、会计政策选择应用

(一)某房地产上市公司2001—2018年会计政策选择与变更统计(见表1)

龙源期刊网

资产减值会计与企业盈余管理行为

作者:陈羽桃

来源:《商情》2014年第30期

【摘要】大量案例表明资产减值的计提和转回过程中伴随着上市公司的盈余管理行为。尽管我国颁布了专门的资产减值会计准则,但由于其需要引入大量的会计估计和职业判断,仍为企业进行盈余管理创造了条件。本文回顾了资产减值会计存在的核心问题并对资产减值与盈余管理的关系进行了深入分析,从而对完善资产减值会计准则和提高上市公司资产减值信息披露质量等提出了相关建议。

【关键词】资产减值,盈余管理,信息披露

一、引言

2012年,中国冶金科工股份有限公司全年资产减值损失高达157.68亿元,是2011年该公司资产减值损失的近十倍,一举成为A股“计提王”,并导致中国中冶在2012年净亏损103.48亿元。2013年,*ST长油大额计提资产减值损失46亿元,导致净利润巨亏59亿元,从而连续四年亏损,成为我国资本市场上第一家退市的央企。这些企业的“洗大澡”行为都与资产减值密不可分。尽管我国颁布了专门的资产减值会计准则,但由于其存在大量的会计估计,使资产减值成为了上市公司进行盈余管理时使用的主要工具。本文通过回顾资产减值会计的核心问题,指出现行会计准则和制度为企业进行盈余管理创造了条件,并深入分析资产减值与盈余管理的关系,从规范会计准则、提高信息披露质量和加强监管等方面提出了建议。

二、资产减值会计的核心问题

2006年2月15日,我国财政部颁布了《企业会计准则第8号——资产减值》,并于2007年在上市公司正式实施。资产减值问题首次以专门准则的形式出现,其计提范围和确认、计量方法等均发生重大变化。但从近年来的实施情况来看,仍存在一些核心问题。第一,关于计提减值的依据。准则规定企业在会计期末是否计提资产减值准备取决于资产是否存在减值迹象。只有在存在减值迹象的情况下,才要求估计资产的可收回金额。这样的界定使得企业计提资产减值的依据多种多样且需要大量的人为判断,比如对企业经营环境的判断、对市场投资报酬率的判断、对资产经济绩效的判断等,这为企业进行有意的盈余安排创造了条件。第二,关于可收回金额的确定。准则规定资产可收回金额应根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量现值两者之间较高者确定。但是,现实情况是更加复杂多样的,而准则只对资产减值计提金额的确定提供了一个基本的原则性指导,这也为企业留下了大量的选择和操纵空间。 龙源期刊网

资产减值

:稳健性还是盈余管理3

代冰彬陆正飞张然

(北京大学光华管理学院

100871)

【摘要】本文研究了我国上市公司资产减值的计提动机。很多研究已发现减值准备的两种计提动机

:经济因素和

盈余管理因素

,但本文发现

,稳健性因素也能影响资产减值准备的计提。在同样的毁损情况下

,“坏消息”公司

将比“好消息”公司计提更多的减值准备。此外

,本文还发现

,在利用减值准备进行利润操纵时

,盈余管理动

机的不同会影响减值类型的选择。扭亏和大清洗公司会采取各种类型减值准备进行盈余管理

,而平滑和管理层

变更公司只使用长期资产减值准备

,而且是不影响营业利润的减值准备。

【关键词】资产减值稳健性盈余管理预测能力

一、引言

2004年初南方证券被行政接管的消息公布后

,与之相关的九家公司随即发布公告

,对其长期股权投资计提减值准备

,

但减值准备计提的比例从

0%~

100%不等。其中

,并列第一大股东(投资额均为

31

96亿元)的上海汽车与首创股份

,更

是差异惊人

,上海汽车全额计提(

100%)

,而首创股份只计提了

5940万元(

15%)

,绝对数额相差

3个亿。

为何面对同样的毁损

,各公司的判断会出现如此大的差异呢

?公司计提资产减值的动机到底是什么呢

?针对资产减值

的计提动机

,国内外已有了诸多研究成果

,普遍将其归结为经济因素和盈余管理因素两类

,但有很多公司却辩称是出于稳

健性考虑。

在研究减值准备计提动机的文献中

,尚无研究以实证方式考察影响减值准备计提的稳健性因素。但若不考察这一因

素

,就无法充分说明公司进行资产减值确实是出于盈余管理动机。因此

,本文力图区分稳健性和盈余管理

,以更清楚地辨

明公司的计提动机

,以帮助投资者进行投资

,也有利于监管部门制定监管政策。

另一方面

,虽然国外稳健性的文献十分丰富

,但一般仅讨论稳健性这一方面

,而在国内有关稳健性的文章很少

,结论

也互相矛盾。李增泉、卢文彬(

2003)发现和美国一样

,在我国也存在着稳健性

,但李远鹏、李若山(

2006)却认为

,这

种稳健性不过是一个假象