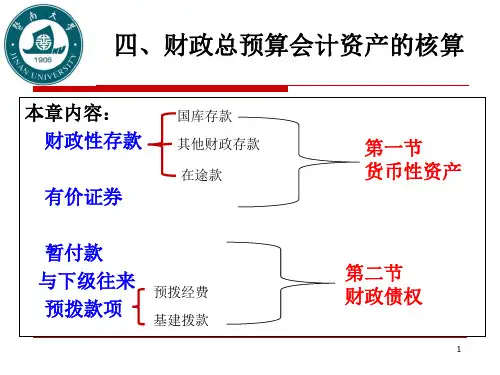

第二篇03财政总预算会计资产的核算

- 格式:ppt

- 大小:398.50 KB

- 文档页数:43

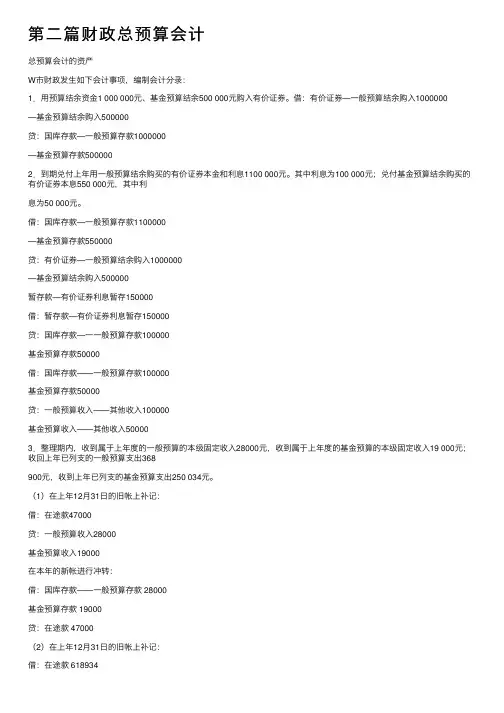

第⼆篇财政总预算会计总预算会计的资产W市财政发⽣如下会计事项,编制会计分录:1.⽤预算结余资⾦1 000 000元、基⾦预算结余500 000元购⼊有价证券。

借:有价证券—⼀般预算结余购⼊1000000—基⾦预算结余购⼊500000贷:国库存款—⼀般预算存款1000000—基⾦预算存款5000002.到期兑付上年⽤⼀般预算结余购买的有价证券本⾦和利息1100 000元。

其中利息为100 000元;兑付基⾦预算结余购买的有价证券本息550 000元,其中利息为50 000元。

借:国库存款—⼀般预算存款1100000—基⾦预算存款550000贷:有价证券—⼀般预算结余购⼊1000000—基⾦预算结余购⼊500000暂存款—有价证券利息暂存150000借:暂存款—有价证券利息暂存150000贷:国库存款—⼀⼀般预算存款100000基⾦预算存款50000借:国库存款——⼀般预算存款100000基⾦预算存款50000贷:⼀般预算收⼊——其他收⼊100000基⾦预算收⼊——其他收⼊500003.整理期内,收到属于上年度的⼀般预算的本级固定收⼊28000元,收到属于上年度的基⾦预算的本级固定收⼊19 000元;收回上年已列⽀的⼀般预算⽀出368900元,收到上年已列⽀的基⾦预算⽀出250 034元。

(1)在上年12⽉31⽇的旧帐上补记:借:在途款47000贷:⼀般预算收⼊28000基⾦预算收⼊19000在本年的新帐进⾏冲转:借:国库存款——⼀般预算存款 28000基⾦预算存款 19000贷:在途款 47000(2)在上年12⽉31⽇的旧帐上补记:借:在途款 618934贷:⼀般预算⽀出 368900基⾦预算⽀出 250034在本年的新帐进⾏冲转:借:国库存款—⼀般预算存款 368900—基⾦预算存款 250034贷:在途款 6189344.市因救灾急需,按领导指⽰借给民政局⾃然灾害救灾款l 000000元。

7天后上述救灾款经研究后,预算已经落实,转作⽀出。