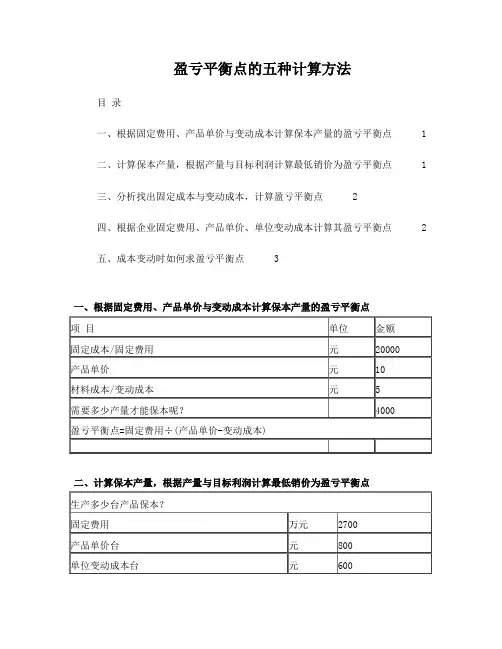

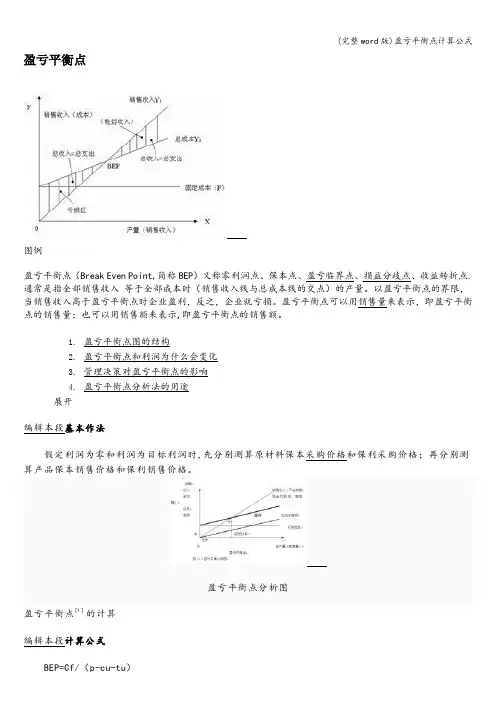

盈亏平衡点测算

- 格式:xls

- 大小:39.50 KB

- 文档页数:2

2011年7月序号类别分析指标计算公式指标含义企业实际结果管理建议和路径附件

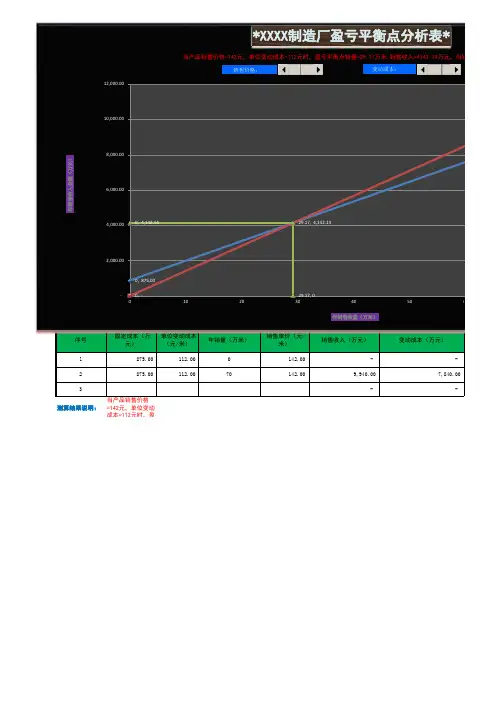

1销售毛利率Gross Profit Margin (GPM)=[(销售收入-销售成本)/ 销售收入]*100%Gross profit/Sales含义:表示每一元销售收入扣除销售成本后,有多少钱可以用于各项期间费用和形成盈利。分析提示:销售毛利率是企业销售净利率的最初基础,没有足够大的销售毛利率便不能形成盈利。企业可以按期分析销售毛利率,据以对企业销售收入、销售成本的发生及配比情况作出判断。根据公司提供的2011年二季度4、5、6月份会计报表相关数据计算的销售毛利率为:(1653-1503)/1653*100%=9.07%计算的2011年1-6月份的销售毛利率为:10.53%,对比发现二季度销售毛利率在下降1.46%1、销售毛利率的下降从一个侧面反映出公司产品的销售出现问题,即,差异化新品乏力,主推产品的市场价格趋低和企业内部受原材料涨价因素影响,导致成本攀高所致。2、计算的企业保本点销额为1025万元/月,提升市场的销量达到盈亏平衡点,需要市场机制的创新,客户,销售激励政策,市场人、财、物等资源的合理配置是重中之重。

2销售利润率Profit Margin=利润总额 / 销售收入*100%

Profit/sales含义:该指标反映每一元销售收入带来的利润总额是多少。表示销售收

入的收益水平。利润为负,截止6月30日累计亏损214万元提升企业的盈利能力是企业长期的面临艰巨的任务!略

3成本费用利润率Return on cost&expense=利润总额/ 成本费用总额*100%Profit / Cost and expense含义:成本费用利润率是企业一定时期的利润总额同企业成本费用总额的比率。成本费用利润率表示企业为取得利润而付出的代价,从企业支出方面补充评价企业的收益能力。利润为负;4-6月份实际发生的制造费用为433.35万元,其中,工资255.68万元占制造费用总额的58.9%;1-6月份营业费用发生额167.39万元占收入4.88%,管理费用1-6月份累计386.7万元占收入11.31%,财务费用发生额42万元,占收入1.22%。利润为负;直接成本费用中的直接材料成本占比为77%,企业目前亏损的原因是多方面的,除原材料成本、人工成本上涨外,主要是市场销量达不到保本点所致,导致单位固定成本居高不下,获取市场定单,尽快提升市场销量,是减亏的根本途径;同时控制成本,提升制造环节的效率,降低耗费也是当务之急。

略

1收入增长率Sales Growth Ratio=(本年销售收入-上年销售收入)/上年销售收入(Sales of Current year-Sales oflast year)/Sales of last year含义:收入增长率是指企业本年主营业务收入增长额同上年主营业务收入总额的比率。销售(营业)增长率表示与上年相比,企业主营业务收入的增减变动情况,是评价企业成长状况和发展能力的重要指标。

收入增长率反映企业市场开发和拓展的效果,从报表数据看,2011年公司月均销售收入568万

元,与测算的盈亏平衡点收入1025万元相比差距457万元,二季度收入是1653万元与一季度1765相比,收入为负增长,增幅为------负6.35%,市场下滑严重。

建议:1、对现有市场按区域、客户、业务员和产品型号(品种)等维度,结合对公司收入的贡献度进行梳理和分类,找出是哪一区域,那一客户,那一业务人员,生产的哪一型号的产品,市场销量在下滑,分别下降多少?是什么原因导致的销量下降?2、由市场部门牵头进行认真分析--市场现状剖析,并找出可行的改善措施,评估和论证并与各自的绩效结合,分阶段有步骤的推进,以扩大市场的销量,短期内达到盈亏平衡点!3、建立市场目标责任管理机制。

略

2资本积累率Owner's Equity Growth Ratio

=(年末净资产-年初净资产)/年初净资产(Owner's Equity at beginning ofyear-Owner's Equity at end ofyear) / Owner's Equity atbeginning of year

含义:资本积累率是指企业本年所有者权益增长额同年初所有者权益的比率。资本积累率表示企业当年资本的积累能力,是评价企业发展潜力的重要指标。报表反映,2011年初净资产为317万元,截止2011年6月30日净资产为103万元,计算的资本积累率为:-67.5%企业的发展潜力受到影响企业的负债增加,流动负债由年初的2965万元,提升到6月份的3599万元,加之本年度累计净利润为亏损214万元,导致该项指标急剧下滑。扩大销量,控制成本费用,降低流动负债是改善该项指标的主要手段。略

1流动比率Current Ratio (CR)=流动资产 / 流动负债Current assets / Current liabilities含义:体现企业的偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。分析提示:低于正常值,企业的短期偿债风险较大。一般情况下,营业周期、流动资产中的应收账款数额和存货的周转速度是影响流动比率的主要因素。

报表所示截止2011年6月30日,流动负债为3599万元,流动资产为3462万元,计算的流动比率=3462/3599=0.96属于较差范围企业该项指标的正常值应为2左右较为理想

0.96低于正常值,企业的短期偿债风险较大。原因是企业流动资产中的应收账款数额为987万元,存货的占用为2303万元应收和存货的周转速度是影响流动比率的主要因素。建议:对存货和应收进行盘点和排查,存货按原材料、辅料、半成品、在产品、产成品彻底盘点,对长期呆滞的存货按库龄结构盘点造册,拟定消化措施和责任部门、责任人,限期消化清零。对采购环节应强化按单和按采购周期采购,杜绝过量盲目采购

略

2速动比率Quick (Acid-Test) Ratio (QR)=(流动资产合计-存货)/ 流动负债(Current Assets - Inventory) /Current Liabilities含义:比流动比率更能体现企业的偿还短期债务的能力。因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力。分析提示:低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠。

据2011年6月30日资产负债表数据所示,流动资产合计3462万元,存货2303万元,流动负债3599万元,计算的企业速动比率为:(3462-2303)/3599=32.2%计算结果对于正常值1(100%),表明企业短期内偿还短期债务的能力非常低,企业面临偿债风险和融资信用风险。

低于1 的速动比率通常被认为是短期偿债能力偏低。影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠!大量的库存会形成呆滞、跌价风险,以及资金占用和管理成本的增加,严重影响企业的营运能力,影响盈利能力的提升,因此库存是万恶之源,对库存的管理要痛下猛药!不赘述。

略

3现金比率Cash Ratio

=(现金+有价证券)/流动负债

(Cash + Marketablesecurities)/Current liabilities

含义:是速动比率的进一步细化,它将流动资产中非现金和非等值现金排除了出去,然后与流动负债相比较,以现金与流动负债比率来衡量企业短期偿债能力则更为保险。报表显示至2011年6月30日货币资金余额为-97.7万元,属于记账时间的偏差出现的失误,财务应避免此类低级问题的重发生!现金比率结果报警!!企业的现金流是企业运营管理的命脉,现金流的不足反映在市场销量下降,发出商品形成应收余额增加,成本费用恶化,盈利能力下降等诸多因素。建议:1、推进现金流预算管理,根据企业现状,量入为出,短期内重点清应收、降库存。2、长久之计是提升盈利能力。由研发、采购、生产、销售各环节承接开源节流的目标。略

山东****公司2011年主要财务指标分析与财务管理建议

三、一、盈利能力Profitability

二、发展能力Growth Ratios

时间:

流动性(短期偿债能力)Liquidity Ratios山东****公司2011年主要财务指标分析与财务管理建议

四、财务杠杆比率(长期偿债能力)Leverage Ratios1

资产负债率Debt ratio=(负债总额 / 资产总额)*100%Total Liabilities / Total Assets含义:反映债权人提供的资本占全部资本的比例。该指标也被称为举债经营比率。分析提示:负债比率越大,企业面临的财务风险越大,自有资金获取利润的能力也越强。如果企业自有资金不

足,大量举借外债,导致资产负债率极高,偿债风险就应该特别注意了。一般情况下,资产负债率在60%—70%,较合理、稳健;达到85%及以上时,应视为预警信号,企业应足够重视。

报表显示至2011年6月30日企业资产总额为3702万元,较年初的3282万元,增加了420万元;负债余额3599万元,因此计算的资产负债率为:3599/3702*100%=97.22%

一般情况下,资产负债率在60%—70%,较合理、稳健;达到85%及以上时,应视为预警信号,企业应足够重视。而****资产负债率高达97.22%,企业应非常重视!3599万元的负债中,应付债款为907万元,预收账款为854万元,其他应付款841万元,短期借款570万元,预提费用428万元;企业负担重,遗留问题多!排查现状,结合资金实际,有计划有步骤降低负债率。

略

存货周转率(次数)Inventory Turnover (IT)

=产品销售成本 / [(期初存货+期末存

货)/2]Cost of Goods Sold / Inventory

存货周转天数(天) Days Inventory Outstanding(DIO)

=360/存货周转率

360 / Inventory Turnover

应收账款周转率(次数)Accounts Receivable turnover

=销售收入/[(期初应收账款+期末应收账款)/2]Sales/(Average accountsreceivable)注:此收入应折算成全年(1~N月累计收入/N*12)

应收账款周转天数(天)Average collectionperiod(ACP)Days Sales Outstanding(DSO)