2021初级会计职称精讲班-初级会计实务-第5章 收入费用利润

- 格式:pptx

- 大小:5.21 MB

- 文档页数:205

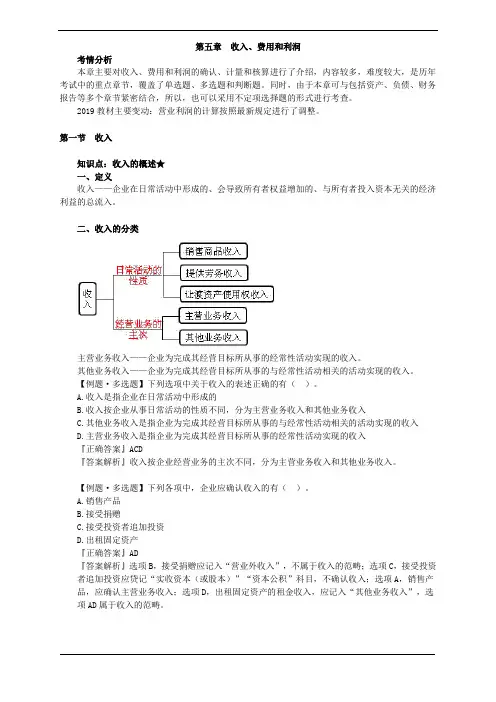

第五章收入、费用和利润考情分析本章主要对收入、费用和利润的确认、计量和核算进行了介绍,内容较多,难度较大,是历年考试中的重点章节,覆盖了单选题、多选题和判断题。

同时,由于本章可与包括资产、负债、财务报告等多个章节紧密结合,所以,也可以采用不定项选择题的形式进行考查。

2019教材主要变动:营业利润的计算按照最新规定进行了调整。

第一节收入知识点:收入的概述★一、定义收入——企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

二、收入的分类主营业务收入——企业为完成其经营目标所从事的经常性活动实现的收入。

其他业务收入——企业为完成其经营目标所从事的与经常性活动相关的活动实现的收入。

【例题·多选题】下列选项中关于收入的表述正确的有()。

A.收入是指企业在日常活动中形成的B.收入按企业从事日常活动的性质不同,分为主营业务收入和其他业务收入C.其他业务收入是指企业为完成其经营目标所从事的与经常性活动相关的活动实现的收入D.主营业务收入是指企业为完成其经营目标所从事的经常性活动实现的收入『正确答案』ACD『答案解析』收入按企业经营业务的主次不同,分为主营业务收入和其他业务收入。

【例题·多选题】下列各项中,企业应确认收入的有()。

A.销售产品B.接受捐赠C.接受投资者追加投资D.出租固定资产『正确答案』AD『答案解析』选项B,接受捐赠应记入“营业外收入”,不属于收入的范畴;选项C,接受投资者追加投资应贷记“实收资本(或股本)”“资本公积”科目,不确认收入;选项A,销售产品,应确认主营业务收入;选项D,出租固定资产的租金收入,应记入“其他业务收入”,选项AD属于收入的范畴。

知识点:销售商品收入★★★一、销售商品收入的确认条件(一)企业已将商品所有权上的主要风险和报酬转移给购货方风险:商品可能发生的减值或损毁等形成的损失报酬:商品增值或通过使用商品等形成的经济利益【举例】A公司销售一批商品给B公司,销售商品之后,A公司既不承担该商品带来的损失,也不享有该商品带来的经济利益,说明商品所有权上的主要风险和报酬转移给购货方B公司。

初级会计实务第五章主要知识点总结编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望(初级会计实务第五章主要知识点总结)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为初级会计实务第五章主要知识点总结的全部内容。

一、费用的组成内容费用包括成本费用和期间费用.成本费用:主营业务成本、其他业务成本、营业税金及附加等期间费用:销售费用、管理费用和财务费用。

二、主营业务成本主营业务成本是指企业销售商品、提供劳务等经常性活动所发生的成本。

账务处理:1.增加:(1)结转已售产品成本借:主营业务成本贷:库存商品(2)发生劳务成本——主营业务借:主营业务成本贷:劳务成本2.减少:(1)退货:借:库存商品贷:主营业务成本(2)结转至本年利润借:本年利润贷:主营业务成本三、其他业务成本其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。

账务处理:1。

结转已售材料成本:借:其他业务成本贷:原材料2.无形资产摊销:借:其他业务成本贷:累计摊销3.结转出售包装物成本:借:其他业务成本贷:周转材料4.投资性房地产计提折旧(成本模式)借:其他业务成本贷:投资性房地产累计折旧5。

结转成本至本年利润借:本年利润贷:其他业务成本【例题·2008单选题】下列各项中,应计入其他业务成本的是()。

A。

库存商品盘亏净损失B。

经营租出固定资产折旧C.向灾区捐赠的商品成本D。

火灾导致原材料毁损净损失『正确答案』B【例题·2009多选题】下列各项中,应列入利润表“营业成本”项目的有()。

A。

销售材料成本B。

无形资产处置净损失C。

第五章收入、费用和利润一、单项选择题1.某工业企业2006年度营业利润为4 530万元,主营业务收入为5 000万元,销售费用为20万元,管理费用15万元,投资收益为20万元,营业外收入为120万元,营业外支出为100万元,所得税税率为25%。

假定不考虑其他因素,该企业2006年度的净利润应为()万元。

A.3397.5 B.3427.5 C.3 412.5 D.3753.752.下列各项业务中,不应通过“营业外收入”科目核算的有()。

A.存货盘盈 B.转销无法偿付的应付账款C.接受现金捐赠D.固定资产报废净收益3.下列各科目,年末应有余额的有()。

A.管理费用 B.资产减值损失C.营业外收入 D.预付账款4.甲企业本期主营业务收入为500万元,主营业务成本为300万元,其他业务收入为200万元,其他业务成本为100万元,销售费用为15万元,资产减值损失为45万元,公允价值变动收益为60万元,投资收益为20万元,假定不考虑其他因素,该企业本期营业利润为()万元。

A.300 B.320 C.365 D.3805.下列各项中,不属于企业营业利润的项目是()。

A.劳务收入B.财务费用C.出租无形资产收入D.出售固定资产净收益6.企业收到用于补偿已发生的政策性损失的财政拨款时,借记银行存款科目的同时,贷记的会计科目为()。

A.银行借款B.资本公积C.营业外收入D.实收资本7.企业超过标准的业务招待费,应当计入()。

A.管理费用B.财务费用C.销售费用D.其它业务支出8.某工业企业2007年3月份发生的费用有:发生生产车间管理人员工资80万元,发生行政管理部门人员工资60万元,支付广告费用40万元,计提短期借款利息40万元,支付固定资产维修费30万元。

则该企业当期的期间费用总额为()万元。

A. 100 B. 140 C. 170 D. 2509.下列各项中,不属于费用的有()。

A.主营业务成本 B.销售费用 C.财务费用 D.营业外支出10.甲企业于2006年9月接受一项机器设备安装任务,安装期6个月,合同总收入50万元,年度预收款项20万元,余款在安装完成时收回,当年实际发生成本25万元,预计还将发生成本15万元。