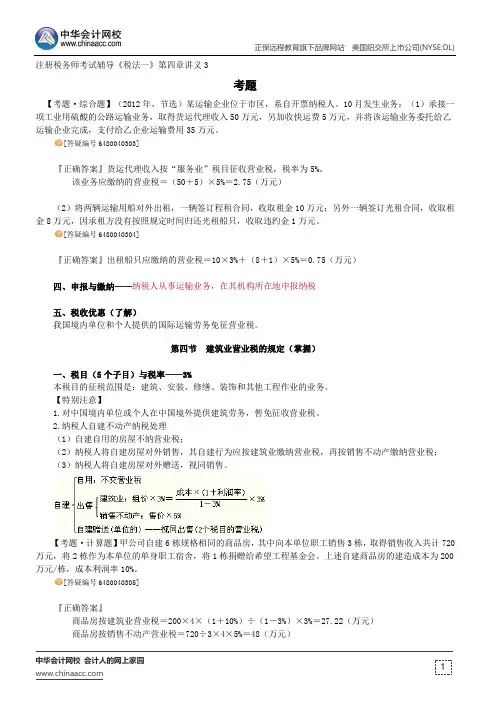

申报与缴纳--注册税务师辅导《税法一》第二章讲义13

- 格式:docx

- 大小:49.23 KB

- 文档页数:4

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

1 注册税务师考试辅导《税法一》第二章讲义13

申报与缴纳

一、增值税纳税义务发生时间

(一)基本规定:先开具发票的,为开具发票的当天。进口货物,为报关进口的当天。

(二)具体规定

1.采取直接收款方式销售货物,不论货物是否发出,均为收到销售额或取得索取销售额的凭据的当天。

2.采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天。

3.采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天。无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

4.采取预收货款方式销售货物,为货物发出的当天。但生产销售、生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天。

5.委托其他纳税人代销货物,为收到代销单位销售的代销清单或者收到全部或者部分货款的当天;未收到代销清单及货款的,其纳税义务发生时间为发出代销货物满180天的当天。

6.销售应税劳务,为提供劳务同时收讫销售款或取得索取销售款的凭据的当天。

7.发生视同销售货物行为,为货物移送的当天。

【例题·计算题】某企业采用分期收款方式销售200辆商务客车,合同规定不含税销售额共计3600万元,本月收回50%货款,其余款项下月收回;由于购货方资金紧张,实际收到货款1500万元;计算销项税。

[答疑编号6298021508]

『正确答案』销项税=3600×50%×17%=306(万元)

二、纳税期限

(一)纳税期限:1日、3日、5日、10日、15日、1个月、1季度。

【注意】以一季度为纳税期限的,仅适用于小规模纳税人。

(二)报缴税款期限:以月(季)纳税,自期满之日起15日内。

(三)进口货物:海关填发缴款书之日起15日内。

三、纳税地点

(一)固定业户到外县(市)销售货物或者提供应税劳务,应当向其机构所在地的主管税务机关申请开具外出经营活动税收管理证明,并向其机构所在地的主管税务机关申报纳税;未开具证明的,应当向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地的主管税务机关补征税款。

(二)非固定业户:向销售地或者劳务发生地的主管税务机关申报纳税;未向销售地或者劳务发生地的主管税务机关申报纳税的,由其机构所在地或者居住地的主管税务机关补征税款。

(三)进口货物:向报关地海关申报纳税。

(四)扣缴义务人:向其机构所在地或者居住地的主管税务机关申报缴纳其扣缴的税款。

【考题·多选题】(2009年)关于增值税的纳税义务发生时间和纳税地点,下列表述正确的有( )。

A.纳税人发生视同销售货物行为的,纳税义务发生时间为货物移送的当天

B.委托其他纳税人代销货物,未收到代销清单不发生纳税义务

C.固定业户到外县(市)提供应税劳务并持有《外出经营活动税收管理证明》的,应向劳务发生地主管税务机关申报纳税