会计凭证封面

- 格式:xls

- 大小:9.50 KB

- 文档页数:2

会计档案记账凭证封面怎么写会计档案,可以了解每项经济业务的来龙去脉;可以检查一个单位是否遵守财经纪律,在会计资料中有无弄虚作假、违法乱纪等行为;会计档案还可以为国家、单位提供详尽的经济资料,为国家制定宏观经济政策及单位制定经营决策提供参考。

接下来请欣赏店铺给大家网络收集整理的会计档案记账凭证封面怎么写。

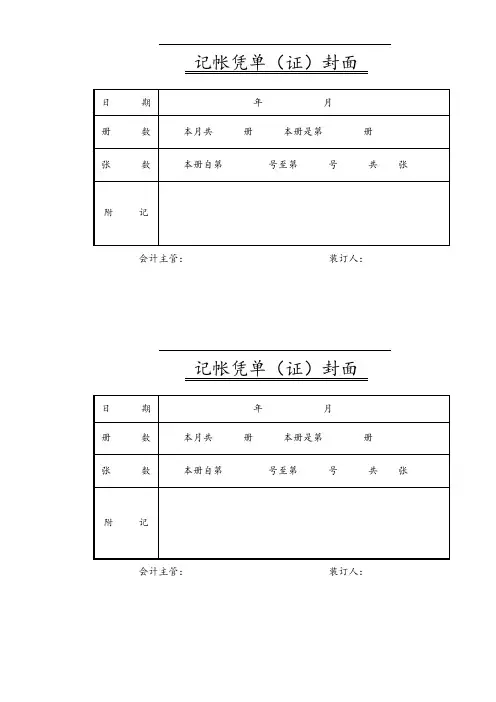

会计档案记账凭证封面怎么写1、根据凭证的月份和凭证号填写;2、填写本单位名称、财务主管、会计、装订人的名称。

会计档案的主要作用会计档案是会计活动的产物,是记录和反映经济活动的重要史料和证据,其重要作用表现在以下方面:⑴会计档案室总结经验、揭露责任事故、打击经济领域犯罪、分析和判断事故原因的重要依据。

⑵利用会计档案提供的过去经济活动的史料,有助于各单位进行经济前景的预测进行经营决策,编制财务,成本计划。

⑶ 利用会计档案资料,可以为解决经济纠纷,处理遗留的经济事务提供依据。

此外,会计档案在经济学的研究活动中,发挥着重要史料价值的作用。

各单位必须加强对会计档案管理工作的领导,建立会计档案的立卷、归档、保管、查阅和销毁等管理制度,保证会计档案妥善保管、有序存放、方便查阅、严防损毁、散失和涉密。

2、重要数据汇集。

在地区经济工作中,各方面数据非常多,可从中摘录出考核区、镇优劣的八大经济指标,编制成表,以便领导综合地了解和掌握地区经济发展规律。

3、阶段性资金活动分析表。

这是一种阶段性的编研材料。

它给领导从某一阶段经营情况来研究本单位经济发展概况,或与某一阶段经济活动规律进行对比,以总结一个区、镇经济发展或经营的经验教训。

4、历年经济效益曲线图。

这是一种比较单纯且非常明了的编研材料。

可以直接从曲线图上看出全区(镇)经济效益发展的变化规律,哪些年发展得快,哪些年发展得慢.一目了然。

会计档案的历史记录会计核算过程中直接形成的历史记录。

包括:会计凭证(原始凭证与记帐凭证)会计帐簿(总帐、日记帐和各种明细帐):会计报表(旬报、月报、季报、年报)。

记账凭证装订封面方法有哪些在实际工作中,专用记账凭证适用于大中型生产企业的会计核算业务,通用记账凭证则一般适用于小规模企业单位的会计核算。

下面店铺就为大家解开记账凭证装订封面方法,希望能帮到你。

记账凭证装订封面方法在会计凭证封面的装订方法一般是钻三个孔,中间一个,两边两个。

用两根绳子一端都插入中间孔。

两根绳子另一端分别插入两边的孔内。

一扎就行了。

记账凭证的建账程序每一个会计人员,必须要学会建帐,那么,在学习会计实务的过程中,建账有哪些基本程序呢?我们所说的建帐就是新建单位或是原单位在年度开始时,会计人员应该根据核算的工作需要设立帐簿,也就是说根据企业业务的具体情况在帐本上设置会计科目。

建帐的主要程序有:一、依据会计各种帐簿的格式的要求,以及预备各种帐页,把活页的帐页用专用的帐夹装订成册。

二、在帐簿的启用表上,认真的填写单位的名称、帐簿的名称、册数、编号、以及起止页数、启用日期以及记帐人员与会计主管人员的姓名,同时还要加盖企业的公章以及财务人员的人名章。

记帐人员在调动工作时,必须要在帐簿上注明交接的日期以及接办人员或是监督人员的名称,同时还要与交接双方签名或是盖章,这么做的主要目的就是为了明确经济责任。

三是要在会计科目表的顺序与名称当中进行建立总帐帐户,并结合总帐帐户的明细核算要求建立二级或是三级帐户,原单位在建立各级帐户时,可以把上年的帐户余额进行全面的结转。

四是启用订本式帐簿,可以采用从第一页到最后一页的顺序来进行编号记帐,不能跳页,更不能缺页。

如果是采用活页式帐簿的,应该按帐户的顺序编写页次和号码。

填写帐户的目录,如果把帐户的名称以及页次登入目录时在,可以粘贴索引纸,写明帐户的名称以方便查询的需要。

记账凭证的主要意义任何单位,每发生一项经济业务,如现金的收付,物资的进出,往来款项的结算等等,经办业务的有关人员必须按照规定的程序和要求,认真填制会计凭证,记录经济业务发生或完成的日期、经济业务的内容,并在会计凭证上签名盖章,有的凭证还需要加盖公章,以对会计凭证的真实性和正确性负责任。

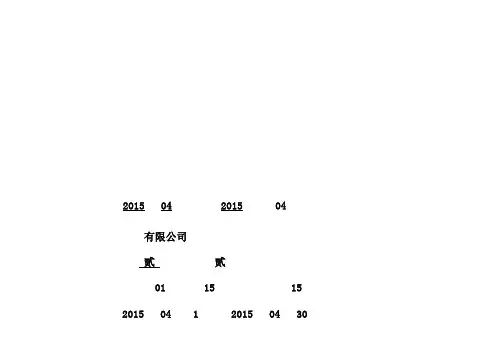

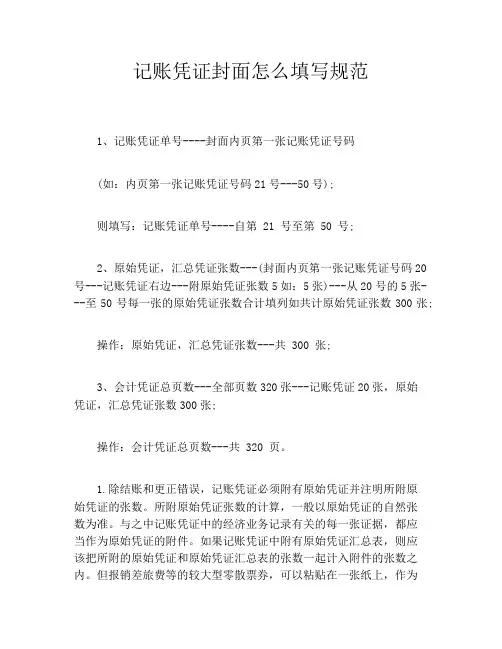

记账凭证封面怎么填写规范1、记账凭证单号----封面内页第一张记账凭证号码(如:内页第一张记账凭证号码21号---50号);则填写:记账凭证单号----自第 21 号至第 50 号;2、原始凭证,汇总凭证张数---(封面内页第一张记账凭证号码20号---记账凭证右边---附原始凭证张数5如:5张)---从20号的5张---至50号每一张的原始凭证张数合计填列如共计原始凭证张数300张;操作:原始凭证,汇总凭证张数---共 300 张;3、会计凭证总页数---全部页数320张---记账凭证20张,原始凭证,汇总凭证张数300张;操作:会计凭证总页数---共 320 页。

1.除结账和更正错误,记账凭证必须附有原始凭证并注明所附原始凭证的张数。

所附原始凭证张数的计算,一般以原始凭证的自然张数为准。

与之中记账凭证中的经济业务记录有关的每一张证据,都应当作为原始凭证的附件。

如果记账凭证中附有原始凭证汇总表,则应该把所附的原始凭证和原始凭证汇总表的张数一起计入附件的张数之内。

但报销差旅费等的较大型零散票券,可以粘贴在一张纸上,作为一张原始凭证。

一张原始凭证如牵扯到几张记账凭证的,可以将该原始凭证附在一张主要的记账凭证后面,在其他记账凭证上该主要记账凭证的编号或者附上该原始凭证的复印件。

2.一张原始凭证所列的支出需要由两个以上者的单位共同负担时,应当由保存该原始凭证的单位开给其他应负担单原始凭证分割单位。

原始凭证分割单必须具备原始凭证的基本内容,包括凭证的名称、填制凭证的日期、填制凭证单位的名称或填制人的姓名、经办人员的签名或盖章、接受凭证单位的名称、经济业务内容、数量、单价、金额和支出的分担情况等。

3.记账凭证编号的方法有多种,可以按现金收付、银行存款收付和转账业务三类分别编号,也可以按外币收入、现金支出、银行存款收入、本息支出进行和转账五类进行编号,或者将业务按照具体内容再分成几类编号。

各单位应当根据本单位业务繁简金融业务程度、人员多寡值班人员和分工情况来选择便于记账、查账、内部稽核、简单严格管理的编号方法。