省直管县后县级财政自主权扩大了吗_省略_南第1批5个试点县市的考察与启示_陈颂东

- 格式:pdf

- 大小:261.09 KB

- 文档页数:7

14“省直管县”背景下四川省地方财政体制研究*西南财经大学付志宇顾云菲潘利军一、“省直管县”改革的目的和内容“省直管县”改革是指将地方财政管理关系由目前的省—市—县三级体制转变为省—市、省—县二级体制,对县的财政管理由现在的省管市—市管县模式变为由省替代市。

实行省直管县改革的主要目的就是减少财政层级,使地方政府的财权与事权统一。

政府层级越多,政府间财政关系越复杂,协调政府间财政关系就越困难。

“省直管县”本质上是一个地方政府辖区的最优规模确定问题,也是一个地方财政体制的集权与分权的问题。

毫无疑问的,“省直管县”财政体制改革是适应市场经济要求、建立统一规范的分税分级财政体制的重要制度创新与保障;也是加快县域经济发展、缓解县级财政困难的重大创新举措;更将为行政上的“省直管县”改革创造条件、铺平道路。

从长远看来,将对推进我国行政运行成本的降低和行政效率的提高,产生巨大而深远的正面影响。

二、四川省财政“省直管县”的试点情况(一)四川省财政“扩权强县”改革进展。

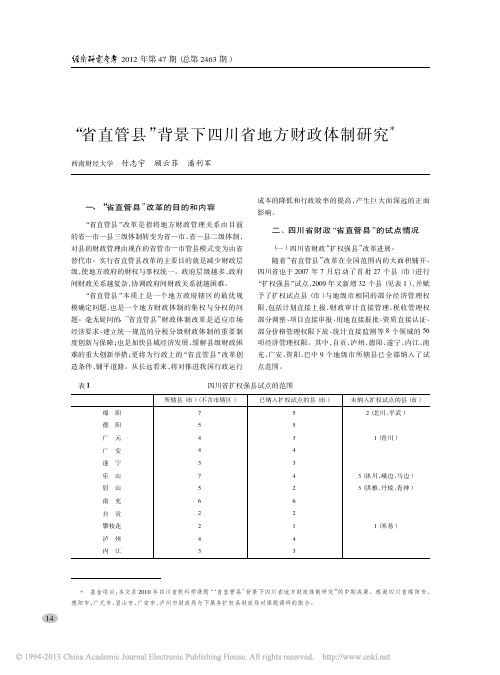

随着“省直管县”改革在全国范围内的大面积铺开,四川省也于2007年7月启动了首批27个县(市)进行“扩权强县”试点,2009年又新增32个县(见表1),并赋予了扩权试点县(市)与地级市相同的部分经济管理权限,包括计划直接上报、财政审计直接管理、税收管理权部分调整、项目直接申报、用地直接报批、资质直接认证、部分价格管理权限下放、统计直接监测等8个领域的56项经济管理权限。

其中,自贡、泸州、德阳、遂宁、内江、南充、广安、资阳、巴中9个地级市所辖县已全部纳入了试点范围。

表1四川省扩权强县试点的范围所辖县(市)(不含市辖区)已纳入扩权试点的县(市)未纳入扩权试点的县(市)绵阳752(北川、平武)德阳55广元431(青川)广安44遂宁33乐山743(沐川、峨边、马边)眉山523(洪雅、丹棱、青神)南充66自贡22攀枝花211(米易)泸州44内江33*基金项目:本文系2010年四川省软科学课题“‘省直管县’背景下四川省地方财政体制研究”的中期成果。

关于吉林省“省直管县”财政体制改革的调查分析关于吉林省“省直管县”财政体制改革的调查分析自分税制改革以来,中央和地方各级政府之间越来越突出的问题就是财权与事权的不对等,加上其他方面因素的制约,使得基层政府财政面临严峻的形势,导致我国经济发展水平受到很大程度的影响。

为解决这一问题,自2002年以来,一些省份陆续推行了省直管县改革的试点,目的是为了扩权强县,并将现阶段改革的重点放在财政体制改革上,取得了一定的成果。

同时,也暴露出来直接管理下的一些问题,因此需要总结近年来吉林省财政体制改革的实施情况,归纳其得失,提出其问题所在,为即将全面推行的“省直管县”财政体制改革提供有力的政策支持。

实行省-市、省-县的两级财政管理体制改革,其改革对于精减政府机构层级,提高政府运行的综合水平,并减少政府的财政负担具有重要意义。

本文基于吉林省“省直管县”财政体制改革的理论基础,分析财政体制改革过程中面临的一系列问题,着眼于这些问题相应的提出了解决的对策和建议,从而能够从根本上完善财政体制改革所需的配套措施,建立科学合理的地方政府监督制约机制,进一步促进省直管县财政体制改革。

一、关于“省直管县”财政体制的理论基础(一)财政体制的含义财政体制是国家通过规定各级政府财政收入和支出管理的权限,处理中央与地方以及地方各级政府之间的财政分配关系的管理制度。

其作用是正确处理国家在财政资金分配上的集权与分权问题。

一个国家的职能是由各级政府之间共同承担的,为了保障各级政府能够完成一定的政治经济任务,就应当明确划分各自的财政收支范围、财政资金控制权和财政管理权。

在一般情况下,各级政府有什么样的行政权力,就应当有相应的财权,从而为各级政府实现其职能提供财力保障。

(二)“省直管县”财政体制的含义省直管县财政体制是指省级财政将收人报解、财政结算、转移支付、资金调度、债务管理等权限直接下放到县级财政,减少市级国库和财政管理的中间环节,缩短财政资金的在途时间,提高了县级的财政资金自主调控能力,实现了省对县直接财政管理。

[收稿日期]2009-04-20[作者简介]许经勇(1938 ),男,福建省惠安市人,厦门大学经济学院教授、博士生导师,国家级有突出贡献专家。

2009年7月第25卷 第7期学习论坛TR I BUNE O F STUDYJu l 2009V o l 25 N o 7稳步推进扩权强县改革试点 依法探索省直管县体制许经勇(厦门大学经济学院,福建厦门361005)[摘 要]县域经济的活力与实力,直接关系到城乡经济的协调发展。

扩权强县、扩权强镇是发展与壮大县域经济的有效途径。

有条件的省份要率先依法探索省直接管理县的体制。

只有这样,才有利于建立城乡经济社会发展一体化体制机制。

中国将告别 市管县!体制。

[关键词]县域经济;扩权强县;扩权强镇;省直接管理县[中图分类号]F299 27 [文献标识码]A [文章编号]1003-7608(2009)07-0023-03 党的十七届三中全会通过的∀中共中央关于推进农村改革发展若干重大问题的决定#(以下简称∀决定#)明确提出,到2020年全国基本建立城乡经济社会发展一体化体制机制。

而为了实现这个目标,就必须把发展县域经济放在突出的位置。

与其相联系,要增强县域经济的活力和实力,就必须稳步推进扩权强县、扩权强镇的改革试点,鼓励有条件的省份率先依法探索省直接管理县的体制。

一、县域经济是城乡协调发展的重要载体改革开放以来,我国经济发展经历了三个阶段:第一阶段(1978年至1984年)是农村经济发展较快的时期;第二阶段(1985年至2001年)是城市经济发展较快的时期;第三阶段(2002年以后)是向县域经济发展倾斜的时期。

第三阶段的主要特征,是工业反哺农业、城市支持农村,逐步实现城乡协调发展。

进入21世纪后,我国工业化已发展到较高的阶段,初步具备了工业反哺农业、城市带动农村的条件。

这就要求我们必须把发展县域经济作为统筹城乡经济社会发展的重要载体。

2002年11月,党的十六大报告首次提出发展农产品加工业,壮大县域经济。

《省直管县调查》作者:《新理财·政府理财》xx年第01期xx年,是财政省直管县的关键性操作之年。

这一年,对各级政府和财政部门而言,尚有不少操作空间。

而到了明年年底,一切将尘埃落定。

从近几年试点情况看,五级政府和五级财政各有各的反应。

中央财政今年将开始实施县级财力基本保障机制,已着手解决全面实现省直管县后的“穷县吃饭”问题。

省级财政正面临着两大问题。

县太多,管不过来;“穷县”太多,没有钱来管。

地级财政不得不相信眼泪。

地级市的政府职能和盈利模式都得调整,还同时筹划着利用最后时机实施“撤县并市”。

县级财政则在等待着梦想照进现实。

乡镇财政希望自己不被遗忘。

在此承前启后的关键性时期,我们应该对改革逻辑予以阶段性梳理:xx年分税制改革后,省以下财政体制改革一直成为历史遗留问题。

为完善“改了一半”的分税制改革,我们事实上采取了两大技术性手段:一是加大转移支付力度,二是减少财政层级,即实施财政省直管县。

那么,财政省直管县,其取向为技术性改革还是体制性改革呢。

显然,后者改革价值更大。

如此,我们则不仅要减少财政层级,还要对新的省、地级市与县、乡镇四级政府的“盈利模式”予以重置。

再下一步,四级政府的事责即支出责任终将厘清。

第二篇:省直管县[摘要]随着我国县域经济的发展和行政治理环境的变化,行政层级过多导致的高成本与低效率问题日益显现,在一些地方,现行的市管县体制已经不适应县域经济发展的需要,省直管县成为今后发展的方向。

但是,省直管县财政体制改革就像一把双刃剑,有利有弊,一方面,省级政府能够更加有效地统筹地区之间的发展,更好发挥协调能力;能够通过减少行政层级降低行政成本,提高财政资金运转效率和财政管理工作效率;能够增加财政管理透明度,调动县级财政发展经济的积极性。

但另一方面也会造成省级政府的管理压力。

在二者之间找到最佳的平衡点是政府目前急需解决的问题。

[关键词]省直管县;财政管理;体制改革“省直管县”财政管理体制是指为了缓解县级财政困难,解决政府预算级次过多等问题,在现行行政体制与法律框架内,省级财政直接管理县(市)财政的一种财政管理方式。

省直管县财政体制改革、县域经济增长与财政解困贾俊雪1,张永杰2,郭婧1(1.中国人民大学中国财政金融政策研究中心,北京100872;2.江苏省盐城政府办,江苏盐城224005)摘要:本文以我国1997-2005年间县级面板数据为基础,利用处置效应模型和动态面板数据模型考察了省直管县财政体制改革在促进县域经济增长、实现县级财政解困中的作用以及财政分权和政府机构改革的制约影响。

研究表明,省直管县财政体制改革有助于增强县级财政自给能力、实现县级财政解困,但也显著抑制了县域经济增长。

财政收入分权总体上有助于更好地发挥省直管县财政体制改革在促进县域经济增长和财政解困中的积极作用,以“撤乡并镇”为主要措施的政府精简机构改革则加剧了省直管县财政体制改革对县域经济增长的抑制作用,但在一定程度上有助于增强省直管县财政体制改革的财政解困效应。

关键词:省直管县财政体制改革;县域经济增长;财政解困中图分类号:F014文献标识码:A文章编号:1002-9753(2013)06-0022-09The Fiscal System Reform on Direct Province Control of Counties ,Counties 'Economic Growth and the Overcome of Fiscal DifficultiesJIA Jun-xue 1,ZHANG Yong-jie 2,GUO jing 1(1.China Financial Policy Research Center ,Renmin University of China ,Beijing 100872,China ;2.Governmental Office of Yancheng city in Jiangsu Province ,Yancheng city ,224005)收稿日期:2012-12-07修回日期:2013-05-06基金项目:国家社会科学基金重点项目(10AJY012);高等学校全国优秀博士学位论文作者专项资金资助项目(200904)的阶段性成果;中国人民大学科学研究基金项目(中央高校基本科研业务费专项资金资助)(10XNJ001)。

省直管县利弊概念:它是为了缓解县级财政困难,解决政府预算级次过多等问题,在现⾏⾏政体制与法律框架内,省级财政直接管理县(市)财政的⼀种财政管理⽅式。

由于各地具体情况差异较⼤,“省直管县”的类型也不尽相同,有些地区在财政体制、转移⽀付、财政结算、收⼊报解、资⾦调度、债务管理等各个⽅⾯,全⾯实⾏省对县直接管理;有些地区主要在补助资⾦分配和资⾦调度等⽅⾯实⾏省对县的直接管理。

⽬的:促进县域经济发展,达到协调城乡发展。

在新世纪,我国⾼效、和谐的发展迫切需要实⾏省直管县体制。

在新世纪,试⾏和推⾏省直管县体制,是由多种因素决定的。

⼀、实现省直管县体制是减少⾏政层级,提⾼政府管理效能的需要。

政府层级过多,存在诸多弊端:(1)上情难以及时准确地下达,下情也难以及时准确地上达。

(2)中央下放的权⼒,很容易被中间环节截留,地⽅特别是基层的⾃主权难以得到落实。

(3)不符合当今世界组织结构扁平化的趋势,不利于调动市县和基层政府的主动性、积极性和创造性,不利于提⾼政府管理效能。

解决政府层级过多的问题,唯⼀出路就是减少政府层级,严格按照《宪法》规定,实⾏由省直接管理县的体制。

⼆、实⾏省直管县体制,是克服市管县体制各种弊端的必然选择。

第⼀,市管县体制不仅扩⼤了各中⼼城市的⾏政“地盘”,⽽且由于管县的市权⼒⽐较⼤,导致⼀些中⼼城市随意向外扩张,侵占农民⼟地,造成了⼤量的⼟地资源浪费。

第⼆,实⾏市管县体制的⽬的之⼀,是为了打破块块分割对发挥中⼼城市作⽤的限制,但由于城市政府职能转变不到位,加之传统体制其他⽅⾯的影响,使中⼼城市作⽤的发挥⼜限制在⼀个新的框框内,并没有根本解决发挥中⼼城市作⽤的问题。

第三,市县之间存在着⽐较普遍的⽭盾和利益冲突,产⽣严重的内耗,特别是在市县经济实⼒⽐较接近的发达地区,市县之间的经济摩擦更加激烈。

第四,在较发达地区,由于县有⾜够的经济实⼒与市抗衡,导致相互之间各⾃为政,各谋⾃⾝的发展,造成严重的重复建设和产业结构趋同,既浪费了资源,⼜降低了经济发展的整体实⼒。

浙江省“省直管县”模式对深化我国地方财政体制改革的借鉴意义研究作者:钟植琳王飞黄婷婷来源:《中国经贸》2016年第01期【摘要】“省直管县”财政体制是目前完善我国地方财政体制的重要改革方向。

随着我国社会经济的快速发展,市管县的财政体制产生了很多问题与缺陷,县级政府不仅缺乏相应的财源,而且承担了过多的支出责任,导致县级政府的公共服务提供严重落后于需求。

因此,本文在相关理论分析的基础上,以浙江“省直管县”财政体制改革模式为研究对象,通过对浙江“省直管县”财政体制改革实践进行分析与研究,以期为完善我国财政体制的措施提供一点启示与借鉴。

【关键词】财政体制;省直管县;浙江模式一、引言省直管县的财政体制是指由“省—市—县”三级管理转变为“省—市、省—县”二级管理,减少“市”这个行政层次,对县的财政管理由省级政府接管,实行省直管县。

我国目前实行的“市管县”体制是1983年以来逐渐形成的,其主要目的主要是激发县域经济发展活力,进一步加快县域经济的发展步伐,以城带乡,发挥中心城市的辐射带动作用,促进城乡共同发展。

从30多年该体制的实际状况来看,这个体制在对吸纳县域富余劳动力、推动社会主义新农村建设,推动县域经济的发展等方面起到了一定的积极作用。

但随着计划体制向市场体制的转变以及政府行为逻辑的变迁,市管县体制下“市刮县”、“市卡县”的问题日益突出,基层政府事权与财权不对称等问题逐渐暴露。

同时,由于“省直管县”的体制尚处于探索试点阶段,现有的研究更多的是针对省直管线体制的行政管理和事权划分等层面展开的,而对财政体制改革方面的专项研究还相对较少。

骆祖春(2010)通过分析省直管县改革的直接效应,认为改革后各县(市)的财政收支增长速度、公共资金运转效率等都得到了提升,但其忽略了县级公共服务水平是否得到了相应提升这一问题;孙开(2011)认为财政体制改革应该以县级财政为重点整合的政策着力点,构建与县级基层政府责任相匹配的基本财力长效保障机制,建立辖区内和跨辖区的地方财政转移支付体系,但却没有对体质变迁后市级政府的职能转变相应规范;六叔申,吕凯波(2012)基于公共卫生服务水平提升的研究,得出政府实力强弱的匹配结构差异会影响财政体制改革的效果,但因为其选取的公共服务指标过于单一,所以结果不具有很强的说服力。

·财政与金融·第22卷第1期2012年1月Vol.22No.1Jan.2012

doi:10.3969/j.issn.1674-8131.2012.01.015

省直管县后县级财政自主权扩大了吗?*———对河南第1批5个试点县市的考察与启示

陈颂东(升达经贸管理学院国际经济与贸易学系,郑州451191)

摘要:实行省直管县财政体制是地方政府间财政关系的重大调整,扩大县级财政自主权的效果取决于地方政府之间事权和财权的划分。河南省直管县体制运行效果并不理想,第1批5个试点县市的财政自给能力和人均财政收入占全省县级人均财政收入之比仍然是强者愈强、弱者愈弱,这与河南省市县财政体制转换过程中实行的“保存量、调增量”这一维护市县既得利益的改革策略有关。扩大县级财政自主权,应比照省市财政关系重新界定省级财政与县级财政的收支范围,并建立省对县的激励性转移支付制度。关键词:省直管县;财政自主权;主体税种;财政自给能力;扩权强县;事权划分;财力事权匹配中图分类号:F812.2文献标志码:A文章编号:1674-8131(2012)01-0102-07

DoesCounty-levelFinancialAutonomyRightExpandafterProvincialGovernmentDirectlyManagesCountyGovernment?—SurveyontheFirst-roundof5PilotCountiesofHenanProvinceandTheirEnlightenmentCHENSong-dong(DepartmentofInternationalEconomicsandTrade,ShengdaManagementInstituteofEconomicsandTrade,Zhengzhou451191,China)Abstract:Implementationofprovincialgovernmentdirectly-governingcountyfinancialsystemisamajoradjustmentoflocalintergovernmentalfiscalrelationsandtheexpansionofcounty-levelfinancialautonomydependsonthedivisionoffiscalauthorityanddutybetweenlocalgovernments.TherunningresultofHenanprovincialgovernmentdirectly-governingcountyisunsatisfactory,financialself-supplyingcapacityandtheproportionofpercapitafiscalrevenueofthefirst-roundoffivepilotcountiesofHenanProvincetopercapitacounty-levelfiscalrevenueofallprovincearestillthatstrongcountiesaremorestrongbuttheweakcountiesareweaker,whichisrelatedtotheimplementationofreformstrategywith“maintainingthestockandadjustingincrement”forprotectingvestedinterestinthetransitoryprocessofcounty-levelfinancialsystemofHenanProvince.Theenlargementofcounty-levelfinancialautonomousrightshouldredefinerevenueandexpenditurescopebetweencounty-levelfinanceandprovincialfinanceaccordingtotherelationshipbetweenprovincialfinanceandcounty(orcity)financeandsetupprovincialincentivetransferpaymentsystemforallcounties.Keywords:provincialgovernmentdirectly-governingcounty;fiscalautonomy;maintax;fiscalself-sufficiencycapacity;countyrightexpansiontostrengthenthecounty;divisionofauthorityandfinance;matchedfinancialpowerwithduty

201*收稿日期:2011-11-24;修回日期:2011-12-27基金项目:河南哲学社会科学规划项目(2011FJJ043)“河南各级财政自给能力比较研究”河南省政府决策研究招标项目(2011B766)“分税制与河南各级财政自给能力比较研究”作者简介:陈颂东(1970—),男,河南郑州人;副教授,博士,在升达经贸管理学院国际经济与贸易学系任教,主要从事财政学研究。一、引言中国政府层次由中央—省(自治区、直辖市)—自治州(盟)、市—县(旗)、市—乡镇5级构成。根据一级政府、一级财政的原则,建立了中央—省—市—县—乡五级财政,各级财政实行下管一级体制。其中,“市管县”财政体制是在1983年以后形成的,这种体制在促进经济发展、政治稳定、社会进步方面曾起过重要的作用。但随着市场经济的发展以及行政治理环境和手段的变化,“市管县”财政体制的弊端也日益明显。比如,市对县的“挤出效应”,抑制城乡统筹,城乡公共服务差距拉大等。于是,20世纪90年代以来,浙江、海南、湖北等省份积极探讨省直接对县的管理体制,以理顺地方财政体制,推进“扩权强县”改革,保障县级财政提供公共服务的财力需要。省直管县财政体制改革不仅关乎地方政府辖区的最优规模确定,更涉及地方上下级财政之间集权与分权的关系。我国之所以实行省直管县财政体制,就是为了通过改变县级财政的隶属关系以扩大县级财政的自主权、加大省级财政对县级财政的支持力度,进而促进县域经济发展。关于省直管县财政体制改革的效果,有的学者认为,省直管县缩短了财政链条,减少了地方财政层级,提高了县级财政地位,加大了省级财政对县级财政的支持力度,调动了县级发展经济的积极性,有效地促进了县域经济发展(杨志勇,2009)。相反,有的学者认为,县级财政困难不能归咎于“市管县”的财政体制,其根本原因是分税制造成县级政府事权和财权不对等,而省直管县并没有从根本上动摇这一分配格局,因此并不能解决县级财政困难(庞明礼等,2009)。还有学者认为,省直管县后,省级政府管理幅度超出其管理能力,带来了巨大的管理成本和潜在风险(刘尚希,2009)。本文认为,虽然财政层次、政府财力事权关系和财政管理幅度是制约财政体制效果的重要因素,但省直管县体制的类型却是影响省直管县体制效果的根本原因。这是因为,省直管县体制的类型决定着省对县的集权分权程度,也体现出省级财政对县级财政的支持力度。在现行的行政管理型、全面管理型、补助管理型和省市共管型财政体制中,河南属于补助管理型,转移支付、专款分配、资金调度等补助资金实行省直管县,市县财政体制仍由市级财政确定。这种体制的效果如何,值得探讨。就研究方法而言,研究者更多运用定性分析来研究省直管县对县级财政状况的影响,而很少采用定量法来分析省直管县的效果。在现有文献中,只有贾俊雪等(2011)运用2000—2005年县级面板数据,从财政自给能力的角度分析了省直管县对县级财政困难程度的影响。结果表明,省直管县不利于县级财政自给能力的增强,不能有效地缓解县级财政困难。然而,该研究只讨论了省直管县对于县级财政的整体效应,并没有具体探讨其对某一试点县财政自给能力的影响。基于现有研究的上述不足,本文以河南第1批5个试点县市为例,通过建立衡量财政自主权指标,分析省直管县后县级财政自给能力的变化,准确度量省直管县的效果,并就增强县级财政自主权提出建议。二、河南省直管县财政体制改革的内容及新旧体制的比较河南地处中原,是一个一亿人口的农业大省,全省有109个县(市)。2010年,河南经济总量在全国居第5位,但县域经济发展落后,县级财政困难。而财政管理层次过多、县级财政自主权过小是制约县域经济发展的重要因素。2004年,为了激发县域经济发展活力,根据《中共河南省委河南省人民政府关于发展壮大县域经济的若干意见》,河南省政府选择巩义市、项城市、固始县、邓州市、永城市5个区位优势明显、有望培育成未来地区性中心城市的县(市)开展省直管县财政体制改革试点,以期在取得经验的基础上扩大试点范围,实现促进县域经济发展和扩大县级财政自主权的目标。1.河南省直管县财政体制改革的内容(1)财政结算。从2004年起,巩义市、项城市、固始县、邓州市、永城市5县(市)年终各类结算由本级财政与省财政直接办理,县(市)财政与所属省辖市财政如有结算事项,必须通过省级财政办理。(2)财政预决算。从2004年起,市、县统一按照省级财政部门有关要求,各自编制本级财政收支预算和年终决算。市级财政部门要按规定汇总市本级、所属各区及有关县预算,并报市人大常委会备案。县(市)的财政预决算在报所属省辖市财政汇总的同时,报省财政审核。省财政批复决算、安排转移支付和补助专款时,在5县(市)名下以“其中”形式列出,直接批复安排到县(市)。301

陈颂东:省直管县后县级财政自主权扩大了吗?