初级会计知识点:第五节 固定资产

- 格式:pptx

- 大小:146.25 KB

- 文档页数:35

初级会计必背知识点1.会计的基本概念和目的:会计是指对经济业务进行记录、分类、分析、核算和汇报的一门学科,其目的是提供有关财务信息以供决策者判断和评价企业的财务状况和经营成果。

2.会计的基本假设:会计基本假设包括财务实体假设、会计期间假设、货币计量假设和持续经营假设。

3.会计的计量基础:主要有历史成本计量和公允价值计量。

4.会计的基本要素:会计的基本要素包括资产、负债、所有者权益、收入和费用。

5.资产:指企业拥有的能够为企业带来未来经济利益的资源。

6.负债:指企业对外的债务或义务。

7.所有者权益:即企业的净资产,是企业所有者对企业资产净值的权益。

8.收入:指企业在正常经营活动中从客户处获得的经济利益。

9.费用:指企业在经营活动中所发生的具体未必或确认已发生的成本或费用。

10.会计的记账方法:会计的主要记账方法包括借贷记账法和现金记账法。

11.借贷记账法:按照借贷双方的权益变动情况进行确认和记录。

12.现金记账法:只记录实际发生的现金收入和支出,不记录债权或债务的发生或偿还。

13.会计的基本账户:会计的基本账户包括资产账户、负债账户、所有者权益账户、收入账户和费用账户。

14.资产账户:主要包括现金账户、应收账款账户、存货账户等。

15.负债账户:主要包括应付账款账户、短期借款账户、长期借款账户等。

16.所有者权益账户:主要包括资本账户、利润分配账户等。

17.收入账户:主要包括销售收入账户、收入减项账户等。

18.费用账户:主要包括销售费用账户、管理费用账户等。

19.会计的基本账簿:会计的基本账簿包括日记账、分类账、总账、明细账和报表。

20.日记账:是按时间顺序记录各种业务活动的账簿。

21.分类账:按照会计科目分类汇总准备财务报表的账簿。

22.总账:记录所有会计科目在固定时期内的借贷变动情况的账簿。

23.明细账:记录每一项具体的会计科目在一定时期内的借贷变动情况的账簿。

24.报表:主要包括资产负债表、利润表和现金流量表等。

第五节固定资产关键考点:1.固定资产取得时的初始入账价值及账务处理2.自营建造固定资产的账务处理3.固定资产的折旧范围及影响折旧的因素4.四种折旧方法5.固定资产的后续支出:资本化、费用化6.固定资产处置的账务处理7.固定资产清查的账务处理一、固定资产概述(一)固定资产的概念和特征固定资产是指同时具有以下特征的有形资产:(1)为生产商品、提供劳务、出租或经营管理而持有;(2)使用寿命超过一个会计年度。

从这一定义可以看出,作为企业的固定资产应具备以下两个特征:第一,企业持有固定资产的目的,是为了生产商品、提供劳务、出租或经营管理的需要,而不像存货是为了对外出售。

这一特征是固定资产区别于存货等流动资产的重要标志。

第二,企业使用固定资产的期限较长,使用寿命一般超过一个会计年度。

这一特征表明企业固定资产属于非流动资产,其给企业带的收益期超过一年,能在一年以上的时间里为企业创造经济利益。

(二)固定资产的分类1.按经济用途分类按固定资产的经济用途分类,可分为生产经营用固定资产和非生产经营用固定资产。

2.综合分类按固定资产的经济用途和使用情况等综合分类,可把企业的固定资产划分为七大类:(1)生产经营用固定资产;(2)非生产经营用固定资产;(3)租出固定资产(指企业在经营租赁方式下出租给外单位使用的固定资产);(4)不需用固定资产;(5)未使用固定资产;(6)土地(指过去已经估价单独入账的土地。

因征地而支付的补偿费,应计入与土地有关的房屋、建筑物的价值内,不单独作为土地价值入账。

企业取得的土地使用权,应作为无形资产管理,不作为固定资产管理);(7)融资租入固定资产(指企业以融资租赁方式租入的固定资产,在租赁期内,应视同自有固定资产进行管理)。

(三)固定资产核算应设置的会计科目“固定资产”、“累计折旧”、“在建工程”、“工程物资”、“固定资产清理”此外,企业固定资产、在建工程、工程物资发生减值的,还应当设置“固定资产减值准备”、“在建工程减值准备”、“工程物资减值准备”等科目进行核算。

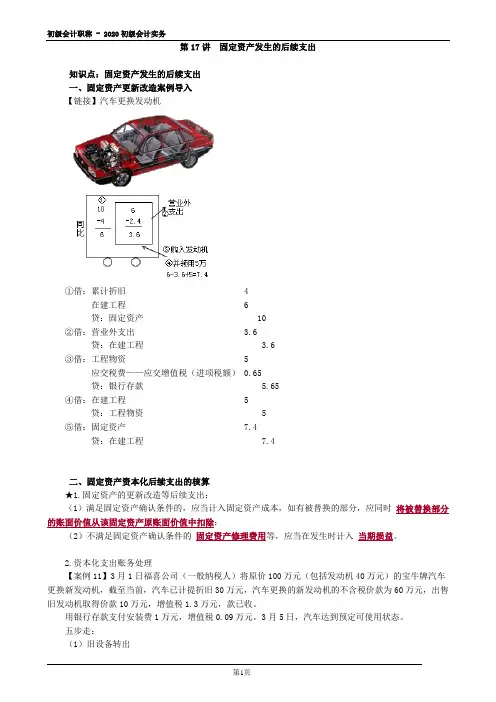

第17讲固定资产发生的后续支出知识点:固定资产发生的后续支出一、固定资产更新改造案例导入【链接】汽车更换发动机①借:累计折旧 4在建工程 6贷:固定资产10②借:营业外支出 3.6贷:在建工程 3.6③借:工程物资 5应交税费——应交增值税(进项税额) 0.65贷:银行存款 5.65④借:在建工程 5贷:工程物资 5⑤借:固定资产 7.4贷:在建工程 7.4二、固定资产资本化后续支出的核算★1.固定资产的更新改造等后续支出:(1)满足固定资产确认条件的,应当计入固定资产成本,如有被替换的部分,应同时将被替换部分的账面价值从该固定资产原账面价值中扣除;(2)不满足固定资产确认条件的固定资产修理费用等,应当在发生时计入当期损益。

2.资本化支出账务处理【案例11】3月1日福喜公司(一般纳税人)将原价100万元(包括发动机40万元)的宝牛牌汽车更换新发动机,截至当前,汽车已计提折旧30万元,汽车更换的新发动机的不含税价款为60万元,出售旧发动机取得价款10万元,增值税1.3万元,款已收。

用银行存款支付安装费1万元,增值税0.09万元。

3月5日,汽车达到预定可使用状态。

五步走:(1)旧设备转出借:在建工程 70累计折旧 30固定资产减值准备(如果有金额)贷:固定资产100(2)旧设备被替换部分旧发动机原价=40万元旧发动机折旧额=40×30/100=12(万元)旧发动机的账面价值=40-12=28(万元)借:营业外支出 28贷:在建工程28如果旧部件出售借:银行存款 11.3贷:营业外支出 10应交税费——应交增值税(销项税额)1.3不影响“在建工程”(固定资产入账价值)(3)可资本化(形成资产)的后续支出借:在建工程 60贷:工程物资 60【链接】上月新发动机购买价款60万元,增值税7.8万元,款已付。

借:工程物资 60应交税费——应交增值税(进项税额)7.8贷:银行存款 67.8(4)支付安装费借:在建工程 1应交税费——应交增值税(进项税额)0.09贷:银行存款 1.09(5)达到预定可使用状态时借:固定资产103贷:在建工程(70-28+60+1)103【例题·单选题】(2016年)某企业对一条生产线进行改扩建,该生产线原价1 000万元,已计提折旧300万元,改扩建生产线发生相关支出800万元,满足固定资产确认条件,则改扩建后生产线的入账价值为()万元。

企业会计准则2024——固定资产企业会计准则2024年修订后,对固定资产的会计处理做出了明确规定。

固定资产是企业在日常经营活动中长期持有和使用的各种不易变现的有形资产,包括土地、建筑物、机器设备、运输工具、办公设备等。

以下是企业会计准则2024对固定资产的相关规定:一、固定资产的确定和计量1.购入固定资产:企业购买固定资产时,应计入资产原价,并且包括购买价款、关税、运费和非可退还税款等直接与该固定资产有关的支出。

若购买固定资产过程中发生的延期付款,应按实际付款日期确定其应计入各期费用和固定资产原价的金额。

2.自行建造固定资产:企业自行建造固定资产时,应计入建造成本。

建造成本包括直接材料费、直接人工费、直接费用和合理间接费用。

若企业开展的自行建造项目可作为资产之间相互替代,那么建造项目合同的价值应该是建造成本的依据。

3.固定资产的估价:企业在购买固定资产或者改造固定资产过程中,若未能取得可靠的相关价值证据,可以根据同类资产的市场价格作为合理的估价。

二、固定资产的会计处理1.初始认定:企业在固定资产购入或自行建造时,将其确认为固定资产,并且计入固定资产账户。

2.重估:企业固定资产应在其可靠的价值证据发生变动时进行重估。

重估后的价值与账面价值的差额,应在所有者权益中作为会计利益进行确认。

3.报废或报损:固定资产达到预计的使用年限、不能正常使用、遭到自然损坏等,应将其作为资产减值损失计提,减少原有固定资产的原值。

报废后的固定资产应在资产负债表上单独列示,并且不再计提折旧。

4.折旧:企业对固定资产按其使用寿命计算并分配折旧。

折旧的方法有直线法、年数总和法、双倍余额法等。

折旧费用的计提和分配应当按照固定资产的残值、使用寿命和折旧方法进行。

固定资产折旧费用计入当期损益。

5.外包装资产:固定资产外包装物的费用可以计入当期费用,也可以在固定资产的原值中计入。

三、固定资产的报表披露1.报表披露:企业应在财务报表中列示固定资产的原值、累计折旧、账面价值及其计提折旧的方法和折旧年限。