2010-71第21章事业单位会计报表

- 格式:ppt

- 大小:503.00 KB

- 文档页数:15

中级会计职称考试辅导 中级会计实务

第二十一章 事业单位会计

一、内容提要

本章讲解了事业单位会计的概念及特征,并特别解析了事业单位特定业务的会计处理。

二、关键考点

事业单位特殊业务的会计处理;

三、历年试题

年份 题型 题数 分数 考点

2013 单选题 1 1 事业单位无形资产摊销的会计处理

多选题 1 2 事业单位结余的界定

2014 单选题 1 1 经营结余的结转处理

判断题 1 1 长期投资的会计处理原则

2015 多选题 1 2 零余额账户用款额度的会计处理

四、知识点精讲

知识点 事业单位概述

(一)事业单位会计的特点

1.会计核算一般采用收付实现制,部分经济业务或事项采用权责发生制;

2.事业单位会计核算目标是向会计信息使用者提供与事业单位财务状况、事业成果、预算执行等有关的会计信息;

3.各项财产物资应当按照取得或购建时的实际成本进行计量,除国家另有规定外,事业单位不得自行调整其账面价值。

(二)事业单位的会计要素

事业单位的会计要素分为五大类,即资产、负债、净资产、收入和支出。

知识点 事业单位特殊业务的会计处理

(一)国库集中支付业务的核算

国库集中收付,是指以国库单一账户体系为基础,将所有财政性资金都纳入国库单一账户体系管理,收入直接缴入国库和财政专户,支出通过国库单一账户体系支付到商品和劳务供应者或用款单位的一项国库管理制度。

1.财政直接支付方式

(1)由财政直接支付的支出,事业单位收到“财政直接支付入账通知书”时:

①对于由财政直接支付的工资:

借:事业支出

贷:财政补助收入

②对于由财政直接支付的购买材料的款项:

借:存货

贷:财政补助收入

③对于由财政直接支付的购置固定资产的款项:

借:事业支出 贷:财政补助收入

同时:

借:固定资产

/

大家论坛--初级会计师考试论坛-免费学习考试的论坛 第十章 行政事业单位会计

本章考情分析

本章是2010年教材新增内容。2010年分数为7分,2011年分数为4分。从本章近两年出题看,本章内容不太重要。

最近3年题型题量分析

年份

题型 2009年 2010年 2011年

单项选择题 2题2分 2题2分

多项选择题 2题4分 1题2分

判断题 1题1分

合计 5题7分 3题4分

近年考点

考点 年份/题型

事业单位净资产包括的内容 2011年单选题、2010年多选题

经营结余为负数的会计处理 2011年单选题、2010年判断题

事业用材料盈亏的会计处理 2010年单项题

事业结余的核算 2011年多选题、2010年单选题

事业收入的核算 2010年多选题

2012年教材主要变化

本章内容没有变化。

本章基本结构框架

1.行政事业单位会计概述

2.资产和负债

3.净资产

4.收入和支出

5.会计报表 资产

负债

事业基金

固定基金

专用基金

结余

收入

支出

会计报表的概念和组成

会计报表的编制期间

会计报表的编制要求

资产负债表的编制

收入支出表的编制 /

大家论坛--初级会计师考试论坛-免费学习考试的论坛 第一节 行政事业单位会计概述

一、行政事业单位会计的概念

行政事业单位会计分为行政单位会计和事业单位会计两大体系,反映和监督单位预算执行及各项业务活动的专业会计,是预算会计的组成部分。

二、行政事业单位会计组织系统

(一)主管会计单位

是指向同级财政部门领报经费,并发生预算管理关系,有下一级会计单位的行政单位、事业单位。

(二)二级会计单位

是指向主管会计单位或上一级会计单位领报经费,并发生预算管理关系,有下一级会计单位的行政单位、事业单位。

(三)基层会计单位

是指向上一级会计单位领报经费,并发生预算管理关系,没有下一级会计单位的行政单位、事业单位。

三、行政事业单位会计的特点

事业单位会计报表 精品资料网()

25万份精华管理资料,2万多集管理视频讲座

精品资料网()专业提供企管培训资料

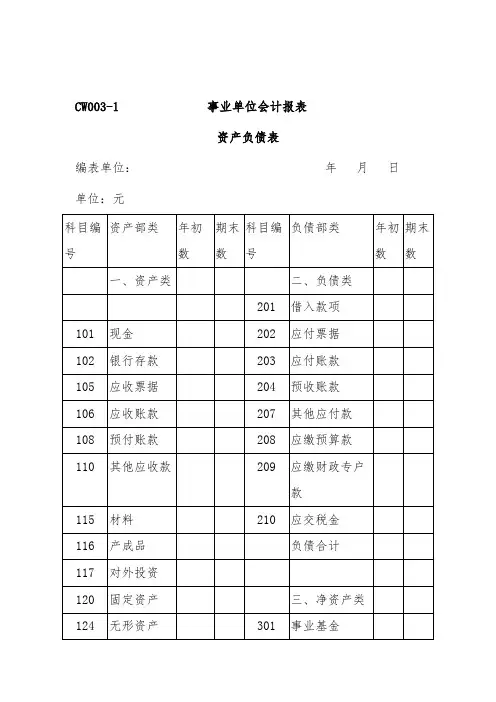

CW003-1 事业单位会计报表

资产负债表

编表单位: 年 月 日 单位:元

科目编号 资产部类 年初数 期末数 科目编号 负债部类 年初数 期末数

一、资产类 二、负债类

201 借入款项

101 现金 202 应付票据

102 银行存款 203 应付账款

105 应收票据 204 预收账款

106 应收账款 207 其他应付款

108 预付账款 208 应缴预算款

110 其他应收款 209 应缴财政专户款

115 材料 210 应交税金

116 产成品 负债合计

117 对外投资

120 固定资产 三、净资产类

124 无形资产 301 事业基金

资产合计 其中:一般基金

投资基金

302 固定基金

303 专用基金

306 事业结余

307 经营结余

净资产合计

五、支出类

501 拨出经费

502 拨出专 四、收入类

款

503 专款支出 401 财政补助收入

504 事业支出 403 上级补助收入

505 经营支出 404 拨入专款

509 成本费用 405 事业收入

512 销售税金 409 经营收入

516 上缴上级支出 412 附属单位缴款

517 对附属单位补助 413 其他收入

520 结转自筹基建

支出合计 收入合计

资产部类总计: 负债部类总计:

CW003-1 事业单位会计报表

资产负债表

编表单位: 年 月 日

单位:元

科目编号 资产部类 年初数 期末数 科目编号 负债部类 年初数 期末数

一、资产类 二、负债类

201 借入款项

101 现金 202 应付票据

102 银行存款 203 应付账款

105 应收票据 204 预收账款

106 应收账款 207 其他应付款

108 预付账款 208 应缴预算款

110 其他应收款 209 应缴财政专户款

115 材料 210 应交税金

116 产成品 负债合计

117 对外投资

120 固定资产 三、净资产类

124 无形资产 301 事业基金 资产合计 其中:一般基金

投资基金

302 固定基金

303 专用基金

306 事业结余

307 经营结余

净资产合计

五、支出类

501 拨出经费

502 拨出专款 四、收入类

503 专款支出 401 财政补助收入

504 事业支出 403 上级补助收入

505 经营支出 404 拨入专款

509 成本费用 405 事业收入

512 销售税金 409 经营收入

516 上缴上级支出 412 附属单位缴款

517 对附属单位补助 413 其他收入 520 结转自筹基建

支出合计 收入合计

资产部类总计: 负债部类总计:

说明:

1. 该表为年度报表。

2. 表内逻辑关系如下:

(1)资产合计=101+102(+103+104)+105+106(+107)+108(+109)+110(+111+112+113+114)+115+116+117(+118+119)+120(+121+122+123)+124