财政学之税收原理

- 格式:ppt

- 大小:1.56 MB

- 文档页数:102

财政学税收学要学的课程

1. 引言

财政学是研究国家财政活动的科学,而税收是财政学的核心内容之一。税收是国家为了满足公共支出需求而强制性地向个人和企业征收的一种财力来源。本文将介绍财政学中关于税收的基本概念、分类、原则以及税收政策等内容。

2. 税收的基本概念

税收是指国家为了满足公共支出需求,通过法定程序向纳税人征收其合法所得或行为产生的一定比例的财产或金钱。税收具有强制性和非等价交换性,是国家对社会经济活动进行调节和再分配的重要手段。

3. 税收的分类

根据不同的标准,税收可以分为多种类型。常见的分类方式包括:

3.1 按征收主体划分

• 中央税:由中央政府征收并用于中央支出。

• 地方税:由地方政府征收并用于地方支出。

3.2 按征收对象划分

• 个人所得税:针对个人经济收入征收的税种。

• 企业所得税:针对企业经济收入征收的税种。

• 增值税:针对商品和劳务的增值额征收的税种。

3.3 按征收方式划分

• 直接税:直接从纳税人的财产、所得等方面征收。

• 间接税:通过商品和服务的购买、销售环节征收。

4. 税收的原则

为了确保税收制度公平、有效和可行,财政学界提出了一系列税收原则,包括:

4.1 公平原则

公平原则要求纳税人应根据其能力和贡献程度来确定纳税义务。常见的公平原则有:

• 纵向公平:要求不同经济实体和个人根据其经济能力承担相应的纳税义务。

• 横向公平:要求同样情况下的纳税人应享有同样待遇。 4.2 经济效率原则

经济效率原则要求在实现一定财政目标的前提下,尽可能减少资源配置效率损失。常见策略包括:

• 税基宽泛化:扩大纳税基数,减少税收偏离理论税基的程度。

• 税率适度:避免过高的税率对经济活动产生过多的扭曲影响。

4.3 简单易行原则

简单易行原则要求税收制度应简单明了,便于纳税人理解和遵守,同时减少征收和管理成本。

4.4 稳定性原则

稳定性原则要求税收制度应具有一定的稳定性和可预见性,以保障纳税人和政府的长期经济计划。

税收的名词解释财政学

税收是财政学领域中一个重要的概念,指的是政府收取纳税人的钱财来满足公共支出和社会福利的需求。税收作为一种财政手段,在现代国家中起着不可忽视的作用。在本文中,将通过解释税收的含义、税收的分类和税收的作用等方面来探讨税收在财政学中的重要性。

首先,税收是指政府按照法律规定从纳税人身上征收的一种财政收入。纳税人可以是个人或者组织,包括个人所得税、企业所得税、增值税等各种形式。税收是政府获取财政收入的主要途径之一,用于满足公共支出和社会福利的需要。税收的征收是依据法律规定的程序和要求进行的,这也是税收的合法性和正当性的体现。

税收可以根据征收的方式和对象进行分类。按照征收方式可以分为直接税和间接税。直接税是指纳税人直接按照自己的收入或财产状况向政府缴纳的税款,如个人所得税和企业所得税。间接税则是指税负最终由消费者承担的税,如增值税和消费税。按照征收对象可以分为个人税和企业税。个人税是指个人按照自己的收入或财产状况向政府缴纳的税款,如个人所得税和财产税。企业税则是指企业按照其利润和经营状况向政府缴纳的税款,如企业所得税和营业税。

税收在财政学中具有多重作用。首先,税收是一种经济调节手段,通过税收政策的调节,可以对经济运行进行宏观调控,实现经济增长和稳定。例如,通过调节个人所得税率和企业所得税率,可以刺激个人和企业的消费和投资行为,促进经济增长。其次,税收是财政收入的重要来源,用于满足政府的公共支出,包括教育、医疗、基础设施建设等各个领域。税收的收入来源广泛,可以保证政府公共支出的可持续性和稳定性。此外,税收还可以用于调节财富分配,通过税收政策的设计,可以实现财富的再分配,促进收入公平和社会公正。最后,税收还可以用于改善环境和推动可持续发展。例如,通过征收环境税,可以对污染排放行为进行限制和惩罚,促进环境保护和可持续发展。 总之,税收作为财政学中的一个重要概念,是政府获取财政收入和满足公共支出需要的主要手段。税收的定义、分类和作用都是我们理解财政学的基础知识。通过了解税收相关的概念和原理,可以更好地理解税收政策和财政实践的本质和目标。在现代社会中,税收的合理征收与使用,不仅关系到国家经济和社会发展,也直接影响到纳税人的利益和社会公平正义的实现。因此,对税收的深入研究和了解是非常有必要的。

税收学与中国税制

税收学与中国税制

税收学是财政学的重要分支之一,它研究的是税收的理论和实践问题。税收在国家财政中占有重要的地位,税制设计合理与否直接影响到国家的财政收支、经济发展及社会公平等方面。中国税制的发展可以借助于税收学的理论支持,以下是关于税收学与中国税制的分析。

一、税收学的基本原理

税收学的基本原理是以公平、有效、经济为目标,同时也关注税收的适度和便利。公平要求税收应该按照纳税人的能力来分配,即高收入群体和个人需要负担更多的税款。有效则关注税收征收和使用的效率,即避免过高的行政成本。经济要求税收政策要尽可能的服务于经济运行和发展,同时它也要考虑到社会公众的期望。适度和便利则要求税收要避免对企业和财富的摩擦和不稳定性。

二、中国税制的现状

早在1950年国共合作时期,中国税制就已经开始了改革。1978年以后,随着改革开放的深入,中国税制不断地作出了重大的调整和变革。中国目前的税制包括:企业所得税、个人所得税、增值税等主要税种。在税收收入方面,中国的税收收入已经超过国内生产总值(GDP)的15%以上。税收体系在经济和社会政治方面的影响非常深远。

三、中国税制的亟待解决的问题

中国税收现状存在一些问题,包括税种单一、税制繁琐、征收周期长等问题。同时,中国少数企业在一些税收方面存在巨大优惠。这些问题使得中国税收的公平性、效率性和简便性都存在一定的问题。这些问题的解决需要基于税收学的理论和实践来推动政策的改革和完善。

四、税收学对中国税制的推动

税收学在制定和执行税收政策方面起到了重要的作用。税收学的研究不仅涉及到如何减轻税收负担、如何增加税收经济效应等问题,同时也会指出如何制定合适的税收法规和管理措施来推动政策发展。这些经验和方法对于中国税制的改革完善也是非常重要的。

综上所述,税收学对于中国税制的发展起着重要的作用,可以通过对税收法规的改革和完善来达到减轻税收负担、提高经济效应、合理分配税收负担、增强税收制度的可持续性等目标。未来在税制改革的道路上,需要依靠税收学的理论支持,加强实践探索,推动更加完善的税制体系在全国范围内的实施。

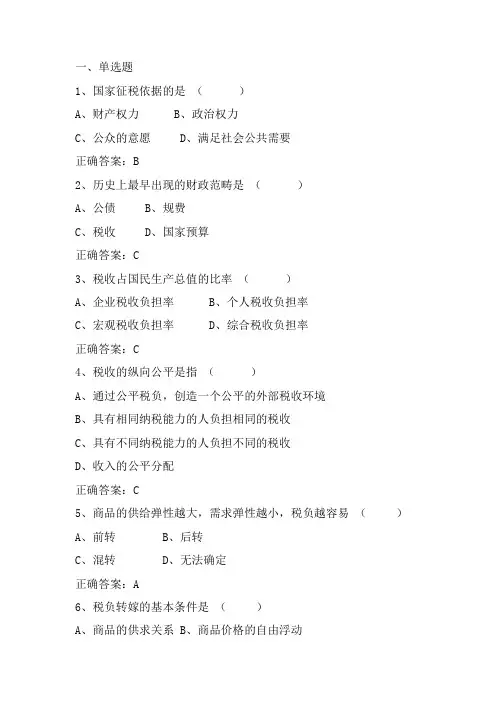

一、单选题

1、国家征税依据的是 ( )

A、财产权力 B、政治权力

C、公众的意愿 D、满足社会公共需要

正确答案:B

2、历史上最早出现的财政范畴是 ( )

A、公债 B、规费

C、税收 D、国家预算

正确答案:C

3、税收占国民生产总值的比率 ( )

A、企业税收负担率 B、个人税收负担率

C、宏观税收负担率 D、综合税收负担率

正确答案:C

4、税收的纵向公平是指 ( )

A、通过公平税负,创造一个公平的外部税收环境

B、具有相同纳税能力的人负担相同的税收

C、具有不同纳税能力的人负担不同的税收

D、收入的公平分配

正确答案:C

5、商品的供给弹性越大,需求弹性越小,税负越容易 ( )

A、前转 B、后转

C、混转 D、无法确定

正确答案:A

6、税负转嫁的基本条件是 ( )

A、商品的供求关系 B、商品价格的自由浮动 C、商品的供求弹性 D、税种

正确答案:B

7、税收的横向公平是指 ( )

A、具有相同纳税能力的人负担相同的税收

B、具有不同的纳税能力的人负担不同的税收

C、通过公平税负,创造一个公平的外部税收环境

D、收入的公平分配

正确答案:A

8、把税收与税率联系起来的曲线是 ( )

A、税收曲线 B、洛伦兹曲线

C、收益曲线 D、拉弗曲线

正确答案:D

9、从税收的经济性质看,税收与利润、利息、地租等范畴不同的是

( )

A、税收体现财政收支关系

B、税收体现国家与有关方面的借贷关系

C、税收体现国家与有关方面的多边关系

D、税收体现国家与有关方面的双边关系

正确答案:D

10、对经济效率不利影响最小的税种是 ( )

A、所得税 B、商品税

C、消费税 D、增值税