方差分量估计的新思考重点

- 格式:doc

- 大小:25.66 KB

- 文档页数:22

随机误差项的方差估计量公式

随机误差项的方差估计量公式是用来估计随机误差项方差的一

种方法。

随机误差项是指影响因变量的变异但又不能被独立的自变量解释的那部分误差。

在统计学中,如果我们想要对因变量的变异进行解释,就必须先减去随机误差项的影响。

因此,估计随机误差项方差是非常重要的。

随机误差项的方差估计量公式为:

$hat{sigma}^2 =

frac{sum_{i=1}^{n}(y_i-hat{y_i})^2}{n-p-1}$

其中,$hat{sigma}^2$表示随机误差项方差的估计值,$y_i$表

示第$i$个观测值的因变量取值,$hat{y_i}$表示对应的预测值,

$n$表示样本量,$p$表示自变量的数量。

这个公式的核心思想是,我们可以通过计算每个观测值的真实因变量取值与对应的预测值之间的差值的平方,来度量随机误差的大小。

随着样本量的增加,这些差值的平方和也会增加,从而使得估计的方差更加准确。

需要注意的是,在计算随机误差项方差的估计值时,我们需要将样本量减去自变量的数量和1,这是因为自变量的数量和一个截距项会被用来拟合模型,因此需要从样本量中减去。

同时,这个公式还假设随机误差项的方差在整个样本中是恒定的。

如果方差的变化存在一定的模式,这个公式可能并不适用。

- 1 -。

OLS估计量方差的成分

在统计学和计量经济学中,最小二乘法(Ordinary Least Squares,简称OLS)是一种广泛使用的线性回归模型估计方法。

然而,对于估计的方差,了解其组成部分对于理解和评估模型的可靠性非常重要。

OLS估计量方差的成分主要有以下几个部分:

1.模型误差的方差: 这是指实际观测值与由模型预测的值之间的差异。

由于

模型不能完全准确预测所有情况,所以存在误差,误差的方差越大,模型的拟合效果越差。

2.样本大小: 当样本数量增加时,每个参数的估计值会变得更稳定,因此其

方差会减小。

3.解释变量之间的相关性: 如果解释变量之间存在高度相关性,这可能导致

估计的参数方差增加。

4.随机误差的方差: 这是指由非模型因素引起的数据波动,比如测量误差或

随机干扰。

随机误差的方差越大,参数估计值的方差也越大。

5.模型设定偏误: 如果模型未能准确反映数据的真实结构,这可能导致估计

的参数方差增加。

例如,遗漏重要的解释变量或使用非线性的关系可能会影响OLS的估计结果。

6.多重共线性: 当解释变量之间存在高度相关性和多重共线性时,这可能导

致OLS估计量的方差增加。

了解这些成分有助于更好地理解模型的局限性和潜在问题,从而在实践中做出更明智的决策。

例如,通过增加样本大小、优化模型设计或处理多重共线性问

题,可以降低OLS估计量的方差。

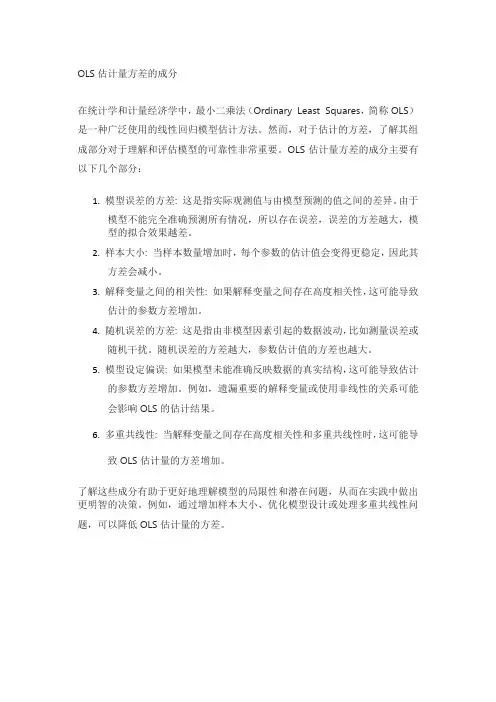

第四讲 异方差一、 同方差与异方差:图形展示对于模型12i i i y x ββε=++,在高斯-马尔科夫假定下有:12222()iii iy E y x εββδδδ=+==其中22iεδδ=意味着同方差假定成立。

为了理解同方差假定,我们先考察图一。

在图一中,空心圆点代表(,())i ix E y ,实心圆点代表观测值(,)i i x y 观测,i y 观测是随机变量i y 的一个实现(注意,按照假定,i x 是非随机的,即在重复抽样的情况下,给定i 的取值,ix 不随样本的变化而变化),倾斜的直线代表总体回归函数:12()i iE y x ββ=+。

图一显示了一个重要特征,即,尽管12,,...y y的期望值随着12,,...x x 的不同而随之变化,但由于假定222iiyεδδδ==,它们的离散程度(方差)是不变的。

然而,假定误差项同方差从而被解释变量同方差可能并不符合经济现实。

例如,如果被解释变量y 代表居民储蓄,x 代表收入,那么经常出现的情况是,低收入居民间的储蓄不会有太大的差异,这是因为在满足基本消费后剩余收入已不多。

但在高收入居民间,储蓄可能受消费习惯、家庭成员构成等因素的影响而千差万别。

图二能够展示这种现象。

图一同方差情况图二异方差情况在图二中,依据x1所对应的分布曲线形状,x5所对应的实心圆点看起来是一个异常点(但依据x5所对应的分布曲线形状,它或许称不上是异常点)。

异常点的出现是同方差假定被违背情况下的一个典型症状,事实上通过散点图来发现异常点从而初步识别异方差现象在实践中经常被采用,见图三。

浙江工商大学金融学院姚耀军讲义系列图三异方差情况下的散点图笔记:应该注意的是,如果第一个高斯-马尔科夫假定被违背,即模型设定有误,那么也可能出现异方差症状。

例如,正确模型是非线性的,但我们错误地设定为线性,以这个线性模型为参照,散点图也许显示出明显的异方差症状。

事实上,在很多情况下,异方差症状被认为是模型错误设定的一个表现。

无偏估计方差无偏估计方差是统计学中一个重要的概念,其意义在于通过一定的数据采样,能够准确地估计出总体的方差。

在实际应用中,无偏估计方差被广泛地应用于各种数据分析、统计建模和实证研究等领域,尤其是在样本量较小、总体分布未知或难以获取的情况下,更具有实际意义和价值。

首先,我们需要明确无偏估计方差的定义和含义。

在统计学中,方差是指一组数据与其平均值之差的平方的平均值,用来反映数据的离散程度。

然而,在实际应用中,我们往往不能直接计算总体的方差,而只能通过样本数据来进行估计。

而无偏估计方差就是指通过样本数据来估计总体方差时,所得结果的期望值等于总体方差的数值。

也就是说,无偏估计方差是一种无偏性良好的估计方法,能够准确地反映总体方差的大小和变异程度。

其次,我们需要了解无偏估计方差的计算方法和应用场景。

在实际应用中,无偏估计方差的计算方法有多种,例如样本方差、修正样本方差等。

其中,样本方差的计算公式为:S^2 = Σ(xi- x̄)^2 / (n-1)其中,xi表示第i个样本数据的数值,x̄表示样本均值,n表示样本量。

而修正样本方差的计算公式为:S’^2 = Σ(xi- x̄)^2 / n-1显然,无偏估计方差的计算方法与样本量、样本分布等因素密切相关,需要根据具体的数据特点和应用场景进行选择和调整。

最后,我们需要注意无偏估计方差的局限和应用注意事项。

无偏估计方差虽然具有较好的性质和可靠性,但也存在一定的局限和风险。

例如,当样本量过小时,无偏估计方差容易产生较大的方差和偏差,从而导致估计结果失真或不可信。

此外,由于样本分布的不确定性和偏斜性,无偏估计方差在实际应用中也需要注意其有效性和适用性,避免产生误导或错误的结论。

综上所述,无偏估计方差是统计学中一种重要的估计工具,能够帮助我们准确地估计总体方差和数据变异性。

在实际应用中,我们需要灵活选择和调整估计方法,注意样本量、样本分布和应用场景的特点和差异,以保证估计结果的可靠和有效。

方差的特点及应用场合方差是统计学中常用的一个概念,用来衡量数据的离散程度或者波动程度。

方差的特点及应用场合如下:1. 特点:(1)方差是非负的。

方差的计算中使用的是平方项,而平方只能是非负的,因此方差必然是非负的。

(2)方差的单位是原数据的单位的平方。

由于方差需要对数据进行平方,所以方差的单位是原数据的单位的平方。

(3)方差与均值有相关性。

通过方差的计算,可以得到数据的分布情况,从而对数据的整体特征有一定的了解。

2. 应用场合:(1)风险评估:方差常常被用来衡量风险。

在金融领域中,方差可以用来评估投资组合的风险,通过计算投资组合中各项资产的方差,来确定投资组合的风险程度,进而指导投资决策。

(2)质量控制:在生产过程中,方差可以用来衡量产品的质量稳定性。

通过对生产数据的方差分析,可以获取不同因素对产品质量的影响程度,从而优化生产过程,提高产品质量。

(3)数据挖掘:方差可以用来筛选重要特征。

在特征选择的过程中,方差可以作为一种衡量指标,通过计算不同特征的方差,来筛选出与目标变量相关性较大的特征,以提高建模效果。

(4)统计推断:在统计推断中,方差是一种重要的统计量。

通过对样本数据的方差进行计算,可以得到总体方差的估计值,从而进行总体参数的推断。

方差的计算公式如下:对于离散型随机变量,方差的计算公式为:Var(X) = ∑(xi-μ)²p(xi)对于连续型随机变量,方差的计算公式为:Var(X) = ∫(x-μ)²f(x)dx其中,xi为随机变量X的取值,μ为随机变量X的均值,p(xi)为随机变量X取值xi的概率密度函数。

总结起来,方差是统计学中常用的一个统计量,可以衡量数据的离散程度或者波动程度。

方差具有非负性、单位为原数据单位的平方、与均值有相关性等特点。

在实际应用中,方差被广泛应用于风险评估、质量控制、数据挖掘和统计推断等领域,发挥着重要的作用。

方差分量估计方法对比分析

郑蓉;何思源

【期刊名称】《铁道勘察》

【年(卷),期】2018(044)004

【摘要】模拟一个边角网的观测数据,对比Helmert方差分量估计严密方法及其两种简化算法、最小范数二次无偏估计(MINQUE)、基于最小二乘残差方程的方差分量估计算法(LS-MINQUE)和L算法在计算效率及精度方面的差别.结果表明,方差分量的估计结果具有随机性,但是从统计结果来看,6种方法的统计结果与模拟精度一致,从计算效率来看,Hels2(Helmert第2种简化算法)相较于Helmert严密算法和MINQUE的计算时间提高率为55%~75%,表明在迭代阈值相同时,Helmert方差分量估计的第二种简化算法计算效率最优,计算精度与严密方法相当.

【总页数】5页(P33-37)

【作者】郑蓉;何思源

【作者单位】中国电力工程顾问集团西北电力设计院有限公司,陕西西安710075;中铁第一勘察设计院集团有限公司,陕西西安710043

【正文语种】中文

【中图分类】Q241.7

【相关文献】

1.边角网方差分量估计的一种简捷方法 [J], 李泽球

2.一种基于方差分量估计的异常定位数据实时检测方法 [J], 齐珺;暴景阳;刘雁春;

曾敏

3.基于赫尔默特方差分量估计的水准网平差方法研究 [J], 龚率;刘晓华;黄志伟;王洪伟

4.基于方差分量估计的多模GNSS/声学联合定位方法 [J], 邝英才;吕志平;陈正生;王方超

5.低成本BDS双频单点定位方差分量估计方法 [J], 徐天扬;章浙涛;何秀凤;陈广鄂因版权原因,仅展示原文概要,查看原文内容请购买。

有效降低方差的重要性采样方法重要性采样方法是一种用于估计难以直接抽样的分布的统计方法,它通过从一个易于抽样的分布中生成样本,并使用重要性权重来修正估计值,从而有效降低估计的方差。

本文将介绍几种有效降低方差的重要性采样方法。

1. 基本重要性采样方法基本重要性采样方法是重要性采样的最基本形式。

它假设我们希望估计的目标分布为p(x),而我们只能从另一个分布q(x)中采样。

基本重要性采样方法使用重要性权重w(x)来修正估计值。

给定一个从q(x)中采样得到的样本x,我们可以通过以下公式计算对应的估计值:E[f(x)] = Σ[w(x)f(x)] / Σw(x)其中,f(x)是需要估计的函数。

然而,基本重要性采样方法的方差可能非常高,特别是当目标分布和采样分布在很大程度上不匹配时。

2. 控制变量重要性采样方法控制变量重要性采样方法通过引入一个控制变量来减少采样分布和目标分布之间的差异。

通过选择一个适当的控制变量,我们可以降低估计的方差,并提高估计的准确性。

具体而言,控制变量重要性采样方法通过将目标函数f(x)表示为f(x) = g(x)h(x),其中g(x)是一个已知的函数,h(x)是我们希望估计的函数。

我们可以将目标函数的估计分解为:E[f(x)] = Σ[w(x)g(x)h(x)] / Σ[w(x)g(x)]注意,在选择控制变量时,要选择与目标函数足够相关的变量,并且使得g(x)易于估计。

3. 自适应重要性采样方法自适应重要性采样方法通过实时调整重要性权重来提高采样的效果。

在标准重要性采样方法中,我们事先不知道采样分布和目标分布之间的差异,因此我们很难选择适当的重要性权重。

自适应重要性采样方法通过使用一些自适应策略,比如重要性函数估计、重要性采样比例估计等,来调整重要性权重。

这些策略可以根据实际的采样情况来调整重要性权重,并逐步优化估计的准确性和稳定性。

4. 重要性采样的改进方法除了以上提到的方法,还有一些改进的重要性采样方法,如交互式重要性采样、控制变量加权重要性采样等。

数理统计8:点估计的有效性、⼀致最⼩⽅差⽆偏估计(UMVUE)、零⽆偏估计法在之前的学习中,主要基于充分统计量给出点估计,并且注重于点估计的⽆偏性与相合性。

然⽽,仅有这两个性质是不⾜的,⽆偏性只能保证统计量的均值与待估参数⼀致,却⽆法控制统计量可能偏离待估参数的程度;相合性只能在⼤样本下保证统计量到均值的收敛性,但却对⼩样本情形束⼿⽆策。

今天我们将注重于统计量的有效性,即⽆偏统计量的抽样分布的⽅差。

由于本系列为我独⾃完成的,缺少审阅,如果有任何错误,欢迎在评论区中指出,谢谢!⽬录Part 1:⼀致最⼩⽅差⽆偏估计⾸先考虑这样的问题:如何刻画⼀个统计量的有效程度?注意到,⼀个统计量的取值既可能⾼于待估参数,亦可能低于待估参数,要综合考虑统计量对待估参数误差,需要⽤平⽅均衡这种双向偏差,因此,提出均⽅误差的概念:若ˆg(X)是g(θ)的估计量,则ˆg(X)的均⽅误差定义为MSE(ˆg(X))=E[ˆg(X)−g(θ)]2.对于确定的统计量ˆg(X)⽽⾔,MSE(ˆg(X))是θ的函数。

显然,⼀个统计量的均⽅误差越⼩,它就越在待估参数真值附近环绕,由此,⽤统计量的⼀次观测值作为待估参数的估计就有着越⼤的把握。

如果对于g(θ)的两个估计量ˆg1(X)和ˆg2(X),恒有MSE(ˆg1(X))≤MSE(ˆg2(X)),且严格不等号⾄少在某个θ处成⽴,就称ˆg1(X)在均⽅误差准则下优于ˆg2(X)。

如果我们能找到均⽅误差最⼩的统计量ˆg(X),就相当于找到了均⽅误差准则下的最优统计量。

不过,均⽅误差是θ的函数,这就导致了某些统计量在θ=θ1时均⽅误差⼩,在θ=θ2时均⽅误差⼤,⼀致最⼩均⽅误差估计量便不存在,需要增加约束条件,找到更可能存在的“最优”。

基于此,我们提出⼀致最⼩⽅差⽆偏估计(UMVUE)的概念,它将g(θ)的估计量限制在了⽆偏估计之中,这使得UMVUE的存在可能性得以提⾼。

并且,由于E(ˆg(X))=g(θ),所以MSE(ˆg(X))=E(ˆg(X)−g(θ))2=E[ˆg(X)−E(ˆg(X))]2=D(ˆg(X)),即⽆偏估计的均⽅误差就是⽆偏估计的⽅差。

采用方差-协方差分量估计GPS时间序列噪声特性张旭飞【摘要】本文采用方差-协方差分量估计分析GPS残差时间序列噪声特性.介绍了该方法如何运用于GPS时间序列分析,详细的推导了函数模型,建立了数据处理流程.对比传统的极大似然估计,该方法可以定量计算各噪声分量的大小,并且具有计算速度快,数学模型严谨等优点.【期刊名称】《北京测绘》【年(卷),期】2017(000)004【总页数】5页(P33-37)【关键词】方差分量估计;GPS时间序列噪声分析;极大似然估计【作者】张旭飞【作者单位】河北省地矿局石家庄综合地质大队,河北石家庄050085【正文语种】中文【中图分类】P228.4运用GPS对地壳进行监测,是以一系列固连在稳定基岩上的地面观测墩进行观测,其主要产品是测站的精确位置信息,即时间序列和速率场[1,2];这些产品反映的是地表与地下构造的运动情形,可以提供有关更多的地壳形变信息。

连续GPS观测可以提供许多震前、同震及震后变形资料,让我们更加了解地震的震源特性、地壳的应变累积与能量释放过程。

在多数GPS时间序列的研究中,仅将观测资料的误差视为与观测时间无关的白噪声(White Noise,WN),因为白噪声的数值模型及计算较为容易。

20世纪90年代末开始对GPS时间序列的噪声特性分析进行大量的研究[3-6],这些研究主要使用两种计算方法:频谱分析法和最大似然估计(Maximum Likelihood Estimation,MLE)法。

结果表明各站的GPS残差序列在空间和时间上不完全独立,除了白噪声还有明显的幂律噪声(power law noise)成分;GPS残差序列的幂律噪声成分主要是闪烁噪声(Flicker Noise,FN)或随机游走噪声(Random walk Noise,RN)。

根据前人研究指出,若不考虑与时间相关的有色噪声(Color Noise)的存在将会低估地壳形变速度的误差。

国内的黄立人[7-8],田云峰[9]等利用国内大量的GPS资料,验证了GPS时间序列的最佳噪声模型为“WN+RN”形式。

误差方差的无偏估计-回复什么是误差方差的无偏估计?误差方差的无偏估计是指通过样本数据对总体的误差方差进行估计时,所得到的估计量不会有系统性的偏差。

简言之,估计量的期望值等于所估计的参数。

在统计学中,我们常常使用样本数据来推断总体的特征和参数。

其中一个重要的问题是如何对总体的误差方差进行估计。

误差方差是指样本观测值与总体真值之间的差异程度。

误差方差的估计对于很多统计推断和模型建立等问题都具有重要的意义,因此寻找误差方差的无偏估计是一个非常关键的问题。

误差方差的无偏估计可以通过样本方差来得到。

样本方差是指在给定的样本下,计算样本数据的平均值与每个样本数据值之间差异的平方和。

通过样本方差的计算公式,我们可以得出误差方差的一个估计量。

样本方差的计算公式为:\[S^2 = \frac{\sum_{i=1}^{n}(X_i-\bar{X})^2}{n-1}\]其中,\(X_i\)表示第i个样本数据值,\(\bar{X}\)表示样本数据的均值,n表示样本数据的数量。

为了证明样本方差是误差方差的无偏估计,我们需要证明样本方差的期望值等于总体误差方差。

首先,计算样本方差的期望值:\[E[S^2] = E[\frac{\sum_{i=1}^{n}(X_i-\bar{X})^2}{n-1}]\]展开式,并利用数学性质进行推导:\[= E[\frac{\sum_{i=1}^{n}((X_i-\mu) - (\bar{X}-\mu))^2}{n-1}]\]\[= E[\frac{\sum_{i=1}^{n}(X_i-\mu)^2 - 2(\bar{X}-\mu)\sum_{i=1}^{n}(X_i-\mu) + (\bar{X}-\mu)^2}{n-1}]\]\[= E[\frac{\sum_{i=1}^{n}(X_i-\mu)^2}{n-1} - \frac{2(\bar{X}-\mu)\sum_{i=1}^{n}(X_i-\mu)}{n-1} + \frac{(\bar{X}-\mu)^2}{n-1}]\]接着,我们需要使用随机变量的线性性质来处理上述等式。

方差分量符号

(实用版)

目录

1.方差的定义与意义

2.方差分量符号的表示方法

3.方差分量符号的计算方法

4.方差分量符号的应用实例

5.方差分量符号的优缺点分析

正文

方差是衡量一组数据离散程度的统计量,其定义为各数据与其算术平均数的离差平方和的平均数。

方差分量符号是用来表示各个数据在总方差中所占的比例或分量,它可以帮助我们更好地了解各个数据对总体离散程度的贡献。

方差分量符号有两种表示方法,分别为 Vi 和 1-Vi。

其中,Vi 表示第 i 个数据在总方差中的分量,1-Vi 表示第 i 个数据在总方差中的权重。

这两种表示方法在不同的场景下有各自的应用价值。

方差分量符号的计算方法如下:

Vi = (xi - x) / Σ(xi - x)

其中,xi 表示第 i 个数据,x表示数据的算术平均数,Σ表示对所有数据进行求和。

方差分量符号在实际应用中有很多实例,例如在数据分析、风险评估、投资决策等领域。

通过计算各个数据的方差分量,我们可以了解各个数据对总体离散程度的影响,从而更好地进行数据分析和决策。

方差分量符号的优点在于它可以直观地表示各个数据在总体离散程

度中的贡献,有助于我们更好地理解数据的重要性。

然而,方差分量符号也存在一定的局限性,例如在数据量较大时,计算方差分量符号的复杂度会较高,可能会影响分析效率。

总之,方差分量符号作为一种衡量各个数据在总体离散程度中贡献的指标,具有重要的实际应用价值。

方差分量估计的新思考 WORD文档使用说明:方差分量估计的新思考来源于本WOED文件是采用在线转换功能下载而来,因此在排版和显示效果方面可能不能满足您的应用需求。

如果需要查看原版WOED文件,请访问这里方差分量估计的新思考文件原版地址:/3934058ca4821a806c3524a6.pdf方差分量估计的新思考|PDF转换成WROD_PDF阅读器下载一◆测绘与信息工程方差分量估计的新思考刘长建张建军马高峰摘要对平差模型的研究一直是数据处理的重点,而对不同类观测值随机模型的研究.常采用方差分量估计,目的在于通过验后估计的办法,确定出不同类观测值的合理权比。

目前方差分量估计的所有解法中,几乎都采用迭代形式,并认为迭代收敛结果即为合理结果。

本文在分析方差分量估计迭代收敛结果的方差一致性检验实质及其解的精度情况基础上,提出了关于方差分量估计的前提、是否有必要进行迭代解算等有待进一步深入探讨的问题。

关键词平差模型方差分量估计方差一致性检验精度估计1引言在数据处理中,不同类观测值或同类不同精度观测值(以下统称为不同类观测值)的方差协方差一般是验前得到的,但这种验前方差协方差存在着一定的局限性,有时不能如实地反跌观测量的精度,而由此确定的各类观测量的权比也不尽合理。

为提高平差结果的可靠性,准确地给出各类观测量之间的权比,人们提出了验后估计权的问题,称为随机模型的验后估计,又称方差分量估计,其主要目的是检验不同类观测值的权确定的是否恰当与合理。

如果通过验后估计判定平差前给出的各类观测值的权不恰当,可根据验后估计的方差和协方差重新定权以改善第一次平差所给出的权。

显然,根据重新确定的权再次进行平差,其平差结果将更为可靠。

近二十多年来,有关方差分量估计的文献大量涌现,极大地丰富了这一研究领域。

这些理论和方法可根据函数模型、随机模型、有偏或无偏以及严密公式或近似公式进行分类,而应用领域则遍及生物育种、数量遗传、心理学研究、计量经济以及测绘科技等领域。

但是,有关方差分量估计的理论与应用也存在不少问题,主要有如何解释其迭代过程从有偏到无偏、迭代计算工作量巨大以及迭代时可能出现负的方差因子等。

此外,模型误差也不仅仅指随机模型,函数模型误差也很有可能同时存在,且人们对后者的研究较前者更加深入。

综合这些因素,我们认为有必要对方差分量估计作更深一步的探讨。

本文首先在相关文献的基础上,进一步简化推导了方差分量估计迭代收敛结果的方差一致性检验实质,然后分析了迭代收敛结果的精度估计公式及函数模型误差对其的影响,最后提出了我们认为方差分量估计中亟待解决的几个问题。

2方差分量估计迭代收敛结果的方差一致性检验实质2.1方差一致性检验原理对平差模型的正确性检验,常用的方法是进行方差一致性检验,又称整体检验法。

理论上,不论何种平差模型,只要观测值的权阵正定,都有如下统计量z2:―vrprv:萼一z2(r)oi仃。

(1)式中:簖――验前单位权方差。

祥――验后单位权方差;r――平差问题的自由度。

检验时,若统计量Z2落在了接受域内,一般可认为平差模型是合理的或基本合理的;若落在了拒绝域内,则一定可以说平差模型不正确。

在合理使用平差结果时,方差一致性检验具有重要作用,因为它从整体上可以判别函数模型、随机模型等误差是否在允许范围内。

故武大教材建议,只有通过上述检验后方可使用平差成果,且应将此检验作为平差中的一个组成部分,不能省略。

2.2迭代收敛结果的方差一致性检验实质在方差分量估计中,主要有Helmert法、MINQUE法、BIQUE法和极大似然估计法,实用中则常用Helmert法。

相关文献说明了这些方法之间相互等价的条件,为不失一般性,下面将取Gauss.Markov函数模型和我国学者欧自强提出的随机模型并结合Helmert型方差分量估计进行讨论。

设有k类观测值,函数模型和随机模型分别如下E(L、=AX(2)(3)∑A=ty02Q=ty02l,一;diag[o'021PI一1畦只_1…《2t气-1]略去推导,Helmert型方差分量估计的严密公式为Sty2=E(%)(4)式中,盯2=[爵哪2:…醯]7,E(Wv)=[E(印只V)E(V:P2V2)…E(嵋最K)]7,系数矩阵S的性质为tr(S)=r(5)即s的轨迹等于平差问题的自由度。

实际求解中,则是将(4)式的数学期望去掉,从而按下式Sd2=wv(6)求得方差分量t3r2的估值d2。

由于去掉了数学期望,因此,从统计学角度讲,每类观测值必须足够多(进一步的分析是相应每类观测值的自由度)才能使估值毋2具有良好的统计性质和可靠性,而且可以部分解释负方差因子出现的原因。

但不幸的是,目前许多讨论方差分量估计应用的文章并没有注意到这一点,所列举的例子中观测值的数目是极其有限2的。

此外.还是因为去掉了数学期望,即使平差模型均正确,第一次方差分量估计也不会得出各类方差因子完全相等的结论。

理想的情况是,若各类观测值的自由度均较大,则各类方差因子估值应近似相等,但近似相等的概念需要统计学上的严格定义,方差分量估计并没有注意到这一点。

从Helmer【1924年提出方差分量估计,到后来的Welsch等人都认为(6)式应采用迭代解法,而直至今天,所有的方差分量估计法也都在采用迭代解法,其中原因就是随机模型的定义中,方差因子要唯一。

毫无疑问,迭代收敛结果的确能满足(3)式,但这种带有一定强制性的迭代收敛条件也必然有一定的代价。

假如通过第J一1次迭代,62中各类方差因子已近似相等,设为d:““’,顾及(5)式,应有r繇‘7―1)≈y(7―1)7P(7―2’y(7―1’相应第J次迭代结果有(7)r祥‘7’zy(7)7∥’1’y(7’此外,由迭代过程知,.2(8)P”。

k茄而一“2’V0(9)式中:C2――j,次迭代中定权所用的方差因子。

因为结果收敛,应有V‘7’。

V‘“”。

顾及这一点,将(9)式代入(8)式并与(7)式比较可得祥‘7)zC2时,相应(1)式就有(10)即迭代收敛结果的验前方差因子与验后方差因子近似相等。

当取第J次结果为合理结果z2:.Vrp-v;r(11)因此,方差分量估计迭代收敛结果,也即所谓合理的权比,其实质就是使方差一致性检验统计量近似等于平差问题的自由度,且不论各类观测值个数的多少,只要解的形式如(6)式,系数矩阵具有(5)式的性质,任何方差分量估计方法的迭代收敛结果都具有此性质。

传统的Ls解中Z2统计量具有统计的性质,但方差分量估计迭代收敛结果的z2统计量却己失去统计意义,这不由让我们提出,LS估计中,若方差一致性检验已经通过,还有没有必要进行方差分量估计?3方差分量估计迭代收敛结果的精度估计在用迭代收敛结果估计(2)式中参数精度时,可以证明,随机模型误差并不影响参数估值的无偏性,而定权不正确则会影响参数估值的最优性,使其精度降低。

设正确的随机模型为(3)式,则有参数估值的精度为D(x)=《(A。

PA)“(12)当取(9)式中的C2为爵时,记方差分量估计迭代收敛结果的权阵设为声,则收敛结果的参数估值精度为D(X)=“2(∥PA)“(13)一般情况下户≠P,特别是各类观测值个数较少时,两者可能相差甚远,因此,方差分量估计所得参数估值并不是最优无偏估计量,而所谓的方差分量估计能提高精度的说法也是不可靠的。

当只有某一类观测值验前随机模型正确时,由于其他类观测值的随机模型误差也会影响到这一类观测值的改正数,可以想像,方差分量估计也会得出与其不尽相同的验后随机模型,而此时以验后随机模型所得的解也是不尽合理的。

为此,我们认为应该考虑这种情况下的方差分量估计。

4函数模型误差对方差分量估计的影响平差模型误差中,函数模型误差,如粗差和系统误差也是普遍存在的,方差分量估计也没有考虑这一点,它们总是假设函数模型是正确的。

如在MINQUE法的最小范数条件推导中¨2},各类方差分量的所谓理论估值实际上就是去掉了数学期望的中误差公式,并以它们为标准得到的,显然这里要求各类观测值个数要尽量多,且不能含有粗差和系统误差。

由于讨论粗差的平均漂移模型ElL)=AX+jg十AXo+D(14)与附加系统参数的函数模型刚=AX+BS+AXo+D形式相同,略去推导,有k(15)F’只霹=[mf-2tr(Ⅳ。

1Ⅳj)】《2。

+∑tr(N“MⅣ’1ⅣJ)吒J=l(16)其中F7只《=(V+△K)7只(V+△V)=V7只V+V7P,AV,+△V7只V+△V7£△V(17)上式右端后三项即为粗差或系统误差对Hehnert方差分量估计公式的影响量,此时,若不顾及粗差或系统误差的话,则由粗差或系统误差所产生的影响值就会转移到随机模型中去,从而造成方差分量估计迭代收敛结果的失真。

5结束语综合以上分析,我们认为方差分量估计理论并不是十分完善,主要有函数模型误差将导致其结果失真、迭代收敛结果失去了一定的统计意义和并不能得到最优无偏估计量。

为进一步解决这些问题,特提出以下建议供讨论:(1)关于方差分量估计前提。

可以确定的是,在方差分量估计前必须要确保函数模型的正确性,否则,二者将相互影响。

尤其是,当Ls估计方差一致性检验失败时,必须准确地查找具体原因。

若确是随机模型误差引起,应研究能够鉴别究竟是哪类观测值的随机模型不准的方法,然后,类似网的基准概念,有必要进行随机模型基准的研究,以使方差分量估计结果更合理。

4(2)方差分量估计是否需要迭代。

就像我国著名大地测量学家周江文先生1978年所指出的那样,估值可以有好坏,但不以收敛为标志。

第一次方差分量估计值不等的程度达到多大才是失调,应由统计的方法给出。

总之,我们认为在完善模型误差理论的同时,也应该考虑避免模型误差的相互影响问题。

验前和验后精度都是统计意义上的概念,若能通过验前精度检验机制,确保了随机模型的正确性,则对我们研究随机模型将大为有利。

作者简介刘长建,男,1973年10月出生。

2002年,解放军信息工程大学,硕士。

信息工程大学测绘学院,大地测量学与测量工程,讲师。

获军队科技进步二等奖2项.三等奖一项。

地址:信息工程大学测绘学院一系,邮编450052:电话0371?3535220(3535219,3535210):E-maillcj一1973@tom.com断面测量内外业一体化系统研究张培存吕存宣王志军摘要本文介绍了断面测量内外业一体化系统的主要功能、操作方法及其在生产中的应用。

关键词断面测量一体化数据采集数据处理成果输出AutoCAD1概述断面测量是工程测量中的~个主要内容,其主要为水利、交通、电力等设计部门提供河道、堤防、公路及电力线路上的断面资料,为河道治理、公路、电力线路的选取提供测量数据。

目前,在断面测量自动化方面,比较成熟的软件极为匮乏,且通用性差、功能单一。