第二章财务报表分析

- 格式:ppt

- 大小:1.61 MB

- 文档页数:45

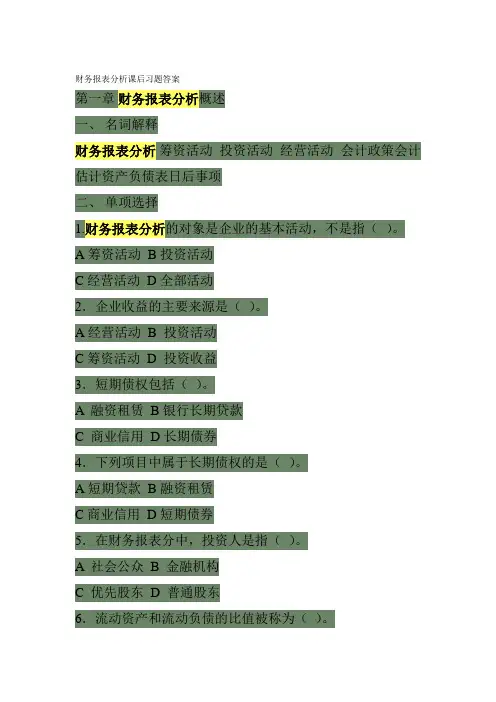

财务报表分析课后习题答案

第一章 财务报表分析概述

一、 名词解释

财务报表分析 筹资活动 投资活动 经营活动

会计政策会计估计资产负债表日后事项

二、 单项选择

1.财务报表分析的对象是企业的基本活动,不是指( )。

A筹资活动 B投资活动

C经营活动 D全部活动

2.企业收益的主要来源是( )。

A经营活动 B 投资活动

C筹资活动 D 投资收益

3.短期债权包括( )。

A 融资租赁 B银行长期贷款

C 商业信用 D长期债券

4.下列项目中属于长期债权的是( )。

A短期贷款 B融资租赁

C商业信用 D短期债券

5.在财务报表分中,投资人是指( )。

A 社会公众 B 金融机构

C 优先股东 D 普通股东

6.流动资产和流动负债的比值被称为( )。 A流动比率 B 速动比率

C营运比率 D资产负债比率

7.资产负债表的附表是( )。

A利润分配表 B分部报表

C财务报表附注 D应交增值税明细表。

8.利润表反映企业的( )。

A财务状况 B经营成果

C财务状况变动 D现金流动

9.我国会计规范体系的最高层次是( )。

A企业会计制度 B企业会计准则

C会计法 D会计基础工作规范

10.注册会计师对财务报表的( )。

A公允性 B真实性

C正确性 D完整性

三、多项选择

1.财务报表分析具有广泛的用途,一般包括( )。

A.寻找投资对象和兼并对象 B.预测企业未来的财务状况

C.预测企业未来的经营成果 D.

评价公司管理业绩和企业决策

E.判断投资、筹资和经营活动的成效

2.分析可以分为( )等四种。

A 定性分析 B定量分析 C因果分析 D系统分析 E以上几种都包括

3.财务报表分析的主体是( )。

A 债权人 B 投资人 C 经理人员

D 审计师 E 职工和工会

4.作为财务报表分析主体的政府机构,包括( )。

A税务部门 B国有企业的管理部门

C证券管理机构 D会计监管机构 E社会保障部门

2022年注册会计师《财务成本管理》章节练习

第二章 财务报表分析和财务预测

财务报表分析的目的及维度

单项选择题

评价公司会计反映其经济业务的程度,属于( )。

A.战略分析

B.会计分析

C.财务分析

D.前景分析

正确答案:B

答案解析

会计分析,是评价公司会计反映其经济业务的程度,包括评估公司会计的灵活性和恰当性、修正会计数据等。

财务报表分析的方法-比较分析法

多项选择题

财务报表分析的比较分析法是对两个或几个有关的可比数据进行对比,从而揭示趋势或差异,按比较对象可以分为( )。

A.趋势分析

B.横向分析

C.预算差异分析

D.标准成本差异分析

正确答案:ABC

答案解析

比较分析法按比较对象分为:与本企业历史的比较分析(趋势分析)、本企业与同类企业的比较分析(横向分析)、本企业实际与计划预算的比较分析(预算差异分析)。所以正确的选项是ABC。

财务报表分析的方法-因素分析法 单项选择题

设某一分析指标R是由相互联系的A、B、C三个因素相乘得到,进行因素分析时按照A、B、C的顺序进行分析,基期数据为A0、B0、C0,报告期数据为A1、B1、C1,则C对R的影响为( )。

A.A0×B0×(C1-C0)

B.A1×B0×(C1-C0)

C.A1×B1×(C1-C0)

D.A0×B1×(C1-C0)

正确答案:C

答案解析

R=A0×B0×C0 ①

替换A:A1×B0×C0 ②

替换B:A1×B1×C0 ③

替换C:A1×B1×C1 ④

C对R的影响=④-③=A1×B1×(C1-C0)

多项选择题

下列各项方法中,属于财务报表分析方法的有( )。

A.销售百分比法

B.比较分析法

C.因素分析法

D.回归分析法

正确答案:BC

答案解析

财务报表分析的方法有比较分析法和因素分析法两种。选项A和D属于财务预测的方法。

财务报表分析的局限性

单项选择题

在比较分析时,下列各项中不属于选择比较的参照标准的是( )。

1 / 54 (财务报表分析概述)

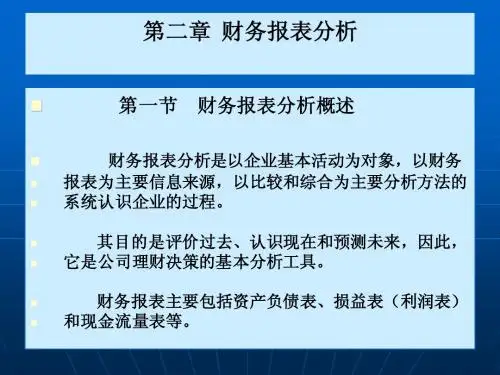

《财务报表分析》以“已经编成的财务报表”为基础,围绕“财务报表的分析利用”展开。本课程不讲报表的编制,也不讲财务报表以外的分析问题。通过本门课程的学习,可以加深对财务报表的理解,掌握财务报表分析的方法,具备评价企业经营成果和财务状况的能力。 本课程的内容分为三个部分:

第一部分包括第一章和第二章,是财务报表分析的基础知识。第一章“财务报表分析概述”是对财务报表分析的总体介绍,回答谁分析、分析什么、为什么分析、如何分析等基本问题。第二章“财务报表的初步分析”是正式分析的准备工作,包括阅读、比较、解释和调整报表数据,为计算财务比率和分析企业的风险和收益建立必要的基础。

第二部分包括第三章至第八章,是财务报表分析的核心内容。 第三章“短期偿债能力分析”和第四章“长期偿债能力分析”是对企业抵御风险能力的分析;第六章“获利能力分析”和第七章“投资报酬分析”是对企业获取收益能力的分析。第五章“资产运用效率分析”和第八章“现金流量分析”,既与抵御风险能力有关,也与获取收益能力有关。

第三部分是第九章“业绩的计量与评价”,是对企业业绩评价方法的综合。

本课程的主要特点是:

1、强调财务报表分析是连接统一的财务报表与各种使用目的的桥梁,通过财务报表分析帮助报表使用人改善决策,重视财务报表、财务报表分析和报表使用人决策之间的联系。

2、强调财务报表分析的发展,它随着会计和管理的发展而发展,不是一成不变的。

3、强调财务报表分析方法的使用条件和结论的局限性,不夸大它的作用和适用范围。

4、强调公认的、基本的概念、程序和方法,尽量减少不可靠、不成熟、不常用的内容。

5、在强调“分析”与“综合”的结合,提高学生的总体把握能力。

6、强调财务报表分析是一个“分析研究过程”,而非计算过程,针对特定企业、特定目的的分析程序要由分析者根据具体目的和可以收集到的资料来建立。 2 / 54

Hdu finance Mh

1第二章 财务报表分析

一、单项选择题

1. 为了满足不同利益主体的需要,协调各方面的利益关系,必须对公司经营管理的各个方面

的全部信息予以详尽地了解和掌握的是( )。

A.权益投资者B.管理层C.债权人D.政府及相关监管机关

2. 下列有关营运资本的说法不正确的是( )。

A.营运资本是长期资本超过长期资产的部分B.营运资本是流动资产超过流动负债的部分

C.营运资本数额越大,说明财务状况越稳定D.营运资本配置比率为营运资本比上长期资产

3. 计算总资产利润率时,分子是( )。

A.营业利润B.利润总额C.息税前利润D.净利润

4. 下列各项展开式中不等于每股收益的是( )。

A.总资产净利率×平均每股净资产B.股东权益收益率×平均每股净资产

C.总资产净利率×股东权益比率×平均每股净资产

D.营业净利率×总资产周转率×股东权益比率×平均每股净资产

5. 下列说法不正确的是( )。

A.计算不良资产比率时,分母是资产总额B.计算资产现金回收率时,分母是平均资产总额

C.应收账款周转率=营业收入/平均应收账款余额D.存货周转天数不是越低越好

6. 下列关于偿债能力指标的说法正确的是( )。

A.已获利息倍数属于短期偿债能力指标B.或有负债比率=或有负债余额/负债总额×100%

C.带息负债比率=带息负债/负债总额×100%

D.计算或有负债比率时,分子=已贴现商业承兑汇票金额+对外担保金额+贴现与担保引起的

未决诉讼、未决仲裁金额+其他或有负债金额

7. 在下列各项指标中,能够从动态角度反映企业偿债能力的是( )。

A.现金流动负债比率B.资产负债率C.流动比率D.速动比率

8. 在下列关于资产负债率、权益乘数和产权比率之间关系的表达式中,正确的是( )。

A.资产负债率+权益乘数=产权比率B.资产负债率-权益乘数=产权比率

C.资产负债率×权益乘数=产权比率D.资产负债率÷权益乘数=产权比率