8投资业务的会计处理

- 格式:ppt

- 大小:70.00 KB

- 文档页数:41

20XX 专业合同封面COUNTRACT COVER甲方:XXX乙方:XXX融资担保公司会计账务处理(2024版)本合同目录一览1. 会计准则与政策1.1 财务报表编制准则1.2 会计政策选择与运用1.3 会计估计方法与技术2. 账务处理流程2.1 凭证录入与审核2.2 账务核算与调整2.3 财务报表编制与上报3. 融资业务账务处理3.1 贷款发放与收回3.2 利息收入与费用确认3.3 坏账准备计提与管理4. 担保业务账务处理4.1 担保合同的签订与执行4.2 担保责任确认与计量4.3 担保业务的解除与终止5. 投资业务账务处理5.1 投资项目的评估与核算5.2 投资收益确认与计量5.3 投资风险评估与控制6. 营业外收支账务处理6.1 非经常性损益确认6.2 捐赠收支核算6.3 罚款与赔偿处理7. 税务会计与税款缴纳7.1 税务申报与核算7.2 税款缴纳与筹划7.3 税收优惠政策的运用8. 资产负债表日后的账务处理8.1 期末账项调整8.2 资产负债表编制8.3 财务分析与评价9. 会计档案管理9.1 会计凭证、账簿与报表的保存 9.2 会计档案的查阅与借阅9.3 会计档案的销毁与处置10. 内部控制与风险管理10.1 内部控制制度的建立与执行 10.2 财务风险的识别与评估10.3 内部审计与监督11. 财务信息化建设11.1 财务信息系统的选型与实施11.2 信息系统的安全与维护11.3 信息技术的培训与支持12. 会计人员管理12.1 会计人员的招聘与培训12.2 会计岗位的设置与职责划分12.3 会计人员的绩效考核与激励13. 合同的变更、解除与终止13.1 合同变更的条件与程序13.2 合同解除的原因与法律后果13.3 合同终止的事由与处理方式14. 违约责任与争议解决14.1 违约行为的认定与责任承担14.2 争议的解决方式与程序14.3 法律适用与争议解决的费用负担第一部分:合同如下:第一条会计准则与政策1.1 财务报表编制准则1.1.1 本公司应按照中国会计准则和财务报告编制要求,编制年度、半年度和季度财务报表。

记账实操-期货公司的账务处理1. 客户保证金的账务处理收到客户保证金假设客户A存入保证金100,000元,用于期货交易。

期货公司收到保证金时,会计分录为:借:银行存款100,000贷:应付保证金客户A100,000客户提取保证金若客户A提取保证金30,000元,会计分录为:借:应付保证金客户A30,000贷:银行存款30,0002. 期货交易手续费的账务处理确认手续费收入假设客户A进行了一笔期货交易,期货公司按交易金额的一定比例收取手续费,本次交易手续费为500元。

会计分录为:借:应付保证金客户A500贷:手续费收入5003. 期货交易盈亏的账务处理(以逐日盯市为例)客户盈利假设客户A持有的期货合约在当日结算后盈利2,000元。

会计分录为:借:应收保证金期货交易所2,000贷:应付保证金客户A2,000客户亏损若客户A持有的期货合约亏损1,500元。

会计分录为:借:应付保证金客户A1,500贷:应收保证金期货交易所1,5004. 自有资金参与期货交易的账务处理(假设期货公司有自有资金交易业务)投入自有资金期货公司投入自有资金1,000,000元用于期货交易。

会计分录为:借:期货投资自有资金1,000,000贷:银行存款1,000,000自有资金交易盈利假设自有资金交易盈利30,000元。

会计分录为:借:期货投资自有资金(盈利)30,000贷:投资收益30,000自有资金交易亏损若自有资金交易亏损20,000元。

会计分录为:借:投资收益20,000贷:期货投资自有资金(亏损)20,0005. 风险准备金的账务处理提取风险准备金按照规定,期货公司从手续费收入中提取一定比例(假设为20%)作为风险准备金。

本月手续费收入为50,000元,应提取风险准备金10,000元。

会计分录为:借:利润分配提取风险准备金10,000贷:风险准备金10,000使用风险准备金(如弥补客户穿仓损失)假设客户B穿仓,损失金额为8,000元,用风险准备金弥补。

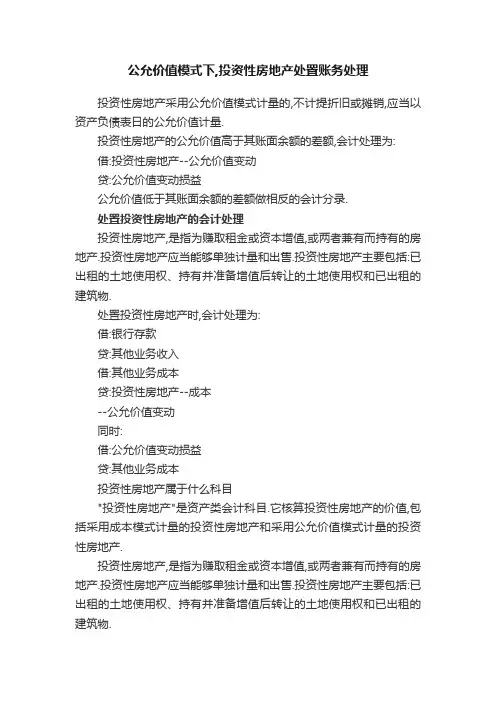

公允价值模式下,投资性房地产处置账务处理投资性房地产采用公允价值模式计量的,不计提折旧或摊销,应当以资产负债表日的公允价值计量.投资性房地产的公允价值高于其账面余额的差额,会计处理为:借:投资性房地产--公允价值变动贷:公允价值变动损益公允价值低于其账面余额的差额做相反的会计分录.处置投资性房地产的会计处理投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产.投资性房地产应当能够单独计量和出售.投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物.处置投资性房地产时,会计处理为:借:银行存款贷:其他业务收入借:其他业务成本贷:投资性房地产--成本--公允价值变动同时:借:公允价值变动损益贷:其他业务成本投资性房地产属于什么科目"投资性房地产"是资产类会计科目.它核算投资性房地产的价值,包括采用成本模式计量的投资性房地产和采用公允价值模式计量的投资性房地产.投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产.投资性房地产应当能够单独计量和出售.投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物.投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物.以下各项不属于投资性房地产:(1)自用房地产,即为生产商品、提供劳务或者经营管理而持有的房地产;(2)作为存货的房地产.投资性房地产属于正常经营性活动,形成的租金收入或转让增值收益确认为企业的主营业务收入但对于大部分企业而言,是与经营性活动相关的其他经营活动.将某个项目确认为投资性房地产,首先应当符合投资性房地产的概念,其次要同时满足下列条件:1、与该投资性房地产相关的经济利益很可能流入企业;与投资性房地产有关的经济利益包括用于出租的房地产的租金收入,或者用于资本增值的房地产的增值收益.企业确定投资性房地产产生的经济利益是否很可能流入企业,需要进行职业判断,判断时需要考虑相关市场因素的变化.2、该投资性房地产的成本能够可靠地计量;取得投资性房地产时,应当按实际成本进行计量.成本不能可靠计量,就无法予以确认.3、该投资性房地产为可靠房产商提供.。