复习重点---纳税实务总复习讲解

- 格式:ppt

- 大小:142.00 KB

- 文档页数:31

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

1 注册税务师考试辅导《税务代理实务》第九章讲义10

应纳税所得额的审核

六、应纳税所得额的审核

(一)弥补亏损的审核

(二)外国企业常驻代表机构应税所得的审核要点

(三)外币业务审核要点

(四)清算所得的审核要点

(一)弥补亏损的审核

1.税法上的亏损

2.弥补年限:5年

(二)外国企业常驻代表机构应税所得的审核要点

1.查账征税方法

2.核定征税方法——代表机构的核定利润率不应低于15%VS营业税规定

按收入总额核定

应纳企业所得税额=收入总额×核定利润率×企业所得税税率

按经费支出征税办法

收入额=本期经费支出额/(1-核定利润率-营业税税率)

应纳企业所得税额=收入额×核定利润率×企业所得税税率

经费支出的审核要点

(1)总机构直接支付给常驻代表机构雇员的工资可不入账,但属于该纳税人的经费支出;

(2)购置固定资产所发生的支出,以及代表机构设立时或者搬迁等原因发生的装修费支出,应在发生时一次性作为经费支出额换算收入计税;

(3)利息收入不得冲减经费支出额,发生的实际应酬费,以实际发生数额计入经费支出额;

(4)以货币形式用于我国境内公益、救济性质的捐赠,滞纳金和罚款,以及为其总机构垫付的不属于其自身业务活动的费用,不作为经费支出。

(三)外币业务审核要点

企业所得以人民币以外的货币计算的,预缴企业所得税时,应当按照月度或者季度最后一日的人民币汇率中间价,折合成人民币计算应纳税所得额。

年终汇算清缴时,对已经按照月度或者季度预缴税款的,不再重新折合计算,只就该纳税年度内未缴纳企业所得税的部分,按照纳税年度最后一日的人民币汇率中间价,折合成人民币计算应纳税所得额。

(四)清算所得的审核要点

1.被清算企业的税务处理

⼀、教材结构与变化

《税法Ⅰ》主要考核实体法中的流转税,教材共8章,可分为三⼤部分;第⼀部分是税法基本原理,今年教材没有重⼤变化;第

⼆部分是三个主要流转税种,包括增值税、消费税、营业税,今年每个税种均有⼀些新内容;第三部分是4个其他流转税,其

中资源税和车辆购置税今年教材没有变化,⽽城建税和关税是今年教材新增加的两章。重要的变化包括:

第⼆章增值税

第⼆节“纳税义务⼈”,新增新办商贸企业⼀般纳税⼈认定的有关规定;

第三节“销项税与进项税”,新增包装物押⾦规定;海关完税凭证、废旧物资发票、运输发票,应在开具之⽇起90天后的第⼀个

纳税申报期结束前向主管税务机关申报抵扣,逾期不得抵扣进项税额。

第六节“减免税”新增内容较多;

第九节“专⽤发票使⽤与管理”中,新增代开专⽤发票、防伪税控专⽤发票等管理要求;

第⼗节“特定企业或交易⾏为增值税政策”,全部为新增内容。

第三章消费税

进⼝卷烟消费税计算中,从价税在组价时要将进⼝环节从量征收的消费税考虑进去,即:进⼝卷烟消费税组成计税价格=(关

税完税价格+关税+消费税定额税)/(1-进⼝卷烟消费税适⽤⽐例税率);进⼝卷烟应纳消费税税额=进⼝卷烟消费税组成计税

价格*进⼝卷烟消费税适⽤⽐例税率+消费税定额税。

第四章营业税

建筑业、⾦融业、服务业的计税依据有新增内容;新增⾦融业纳税义务发⽣时间与期限的规定。

第五章城市维护建设税和第⼋章关税,全部为新增内容。

从未出过题的新政策、新知识,经常是当年命题的热点,对于能够操作运⽤的新知识点,应特别给予重视。

⼆、考试特点

(⼀)题型题量

《税法Ⅰ》科⽬每年的总题量是90题,全部是选择题,包括1.单选题:40题共40分,其中在计算性题⽬数量呈上升趋势,2004

年考试中占20题以上;2..多选题:30题共60分,要求选出所有正确答案,但漏选可以给部分分数,⽽出现错选、多选,本题

零分,因⽽此题型得分较难,答题时务必慎重,没有把握的不要选;3.计算题:2道⼤题,每⼤题中有4⼩题,共16分;4.综合

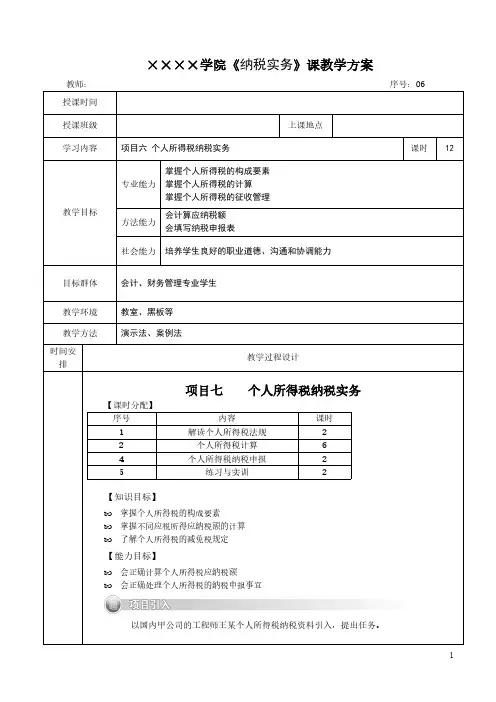

××××学院《纳税实务》课教学方案

教师: 序号:06

授课时间

授课班级 上课地点

学习内容 项目六 个人所得税纳税实务 课时 12

专业能力 掌握个人所得税的构成要素 掌握个人所得税的计算 掌握个人所得税的征收管理

方法能力 会计算应纳税额 会填写纳税申报表 教学目标

社会能力 培养学生良好的职业道德、沟通和协调能力

目标群体 会计、财务管理专业学生

教学环境 教室、黑板等

教学方法 演示法、案例法

时间安排 教学过程设计

项目七 个人所得税纳税实务

【课时分配】

序号 内容 课时

1 解读个人所得税法规 2

2 个人所得税计算 6

4 个人所得税纳税申报 2

5 练习与实训 2

【知识目标】

掌握个人所得税的构成要素 掌握不同应税所得应纳税额的计算 了解个人所得税的减免税规定

【能力目标】

会正确计算个人所得税应纳税额 会正确处理个人所得税的纳税申报事宜

以国内甲公司的工程师王某个人所得税纳税资料引入,提出任务。

2课时 1

一、解读个人所得税法规

个人所得税是以个人(自然人)取得的各项应税所得为对象征收的一种税。 (一)个人所得税纳税义务人 1.居民个人 居民个人是指在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住满一百八十三天的个人。 2.非居民个人 非居民个人是指在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住不满一百八十三天的个人。 (二)个人所得税征税对象 1.征税对象 个人所得税的征税对象是纳税人取得的各项应税所得。《个人所得税法》中列举的应税所得项目共9项。 2.所得来源地的确定 (三)个人所得税税目 1.工资、薪金所得 工资、薪金所得是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。根据我国目前个人收入的构成情况,对于一些不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不予征税。这些项目包括: (1)独生子女津贴。 (2)执行公务员工资制度,未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴。 (3)托儿补助费。 (4)差旅费津贴、误餐补助(单位以误餐的名义发放的补助除外)。 2.劳务报酬所得 3.稿酬所得 4.特许权使用费所得 5 .经营所得 6.利息、股息、红利所得 7.财产租赁所得 8.财产转让所得 9.偶然所得 (四)个人所得税税率 我国个人所得税采用分类所得税制,对不同的所得项目分别确定不同的适用税率和不同的税率形式。采用的税率形式分别为比例税率和超额累进税率。适用的税率具体规定如下。 (1)居民个人的综合所得适用七级超额累进税率,税率为3%~45%。 (2)非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照表6-1按月换算后计算应纳税额,见表6-2。。 (3)经营所得。适用5%~35%的五级超额累进税率。 (4)利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得。适用比例税率,税率为20%。 (五)个人所得税的税收优惠 1.免税项目

{财务管理税务规划}纳税

基础与实务期末复习指

34.汽车属于消费税应税项目。(X)

35.“应交消费税”明细科目的借方发生额反映企业实际缴纳的消费税和待抵扣的消费税。(V)

36.《烟草应税消费品消费税纳税申报表》中“销售数量”为当期企业销售烟类应税消费品所有销售数

量。(X)

37.经营娱乐业的营业税计征额为向顾客收取的各项费用减去营业支出后的余额。(X)

38.个人将私有住房赠送他人的,不缴纳营业税。(X)

39.征收营业税的劳务不征收增值税,征收增值税的劳务不征收营业税。(V)

40.某饭店物业管理部门将饭店营业面积中的一部分出租开设商场,则该饭店发生货物销售行为,应缴纳增

值税。(X)

41.递延所得税负债一定会影响当期所得税费用。(X)

42.资产的账面价值与计税基础不同产生暂时性差异的原因,主要是由于会计和税收对资产的入账价值

不同所生产的。(X)

43.未作为资产和负债确认的项目,如按照税法规定可以确定其计税基础,则该计税基础与其账面价值

之间的差额应属于暂时性差异。(V)

44.资产账面价值大于其计税基础,产生可抵扣暂时性差异;负债账面价值小于其计税基础,产生应纳

税暂时性差异。(X)

45.企业对于产生的可抵扣暂时性差异均应确认相关的递延所得税资产。(v)

46.资产负债表日,如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,

应当减记递延所得税资产的账面价值,并且按照资产减值准备的规定,在以后期间不得恢复其账面价值。

(x)

47.在个人所得税中,“境内居住满一年”,是指在中国境内住满365日。(x)

48.“工资、薪金所得”不包括劳动分红。(x)

49.个人领取的原提存的住房公积金、医疗保险、基本养老保险金,免征个人所得税。(v)

50.纳税人在享受减税、免税待遇期间,不心办理纳税申报。(x)

51.纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。(v)

52.控告、检举权是宪法赋予公民的一项基本权利。(v)