长虹股份偿债能力分析

- 格式:ppt

- 大小:2.37 MB

- 文档页数:14

咖啡馆创意计划书

页脚内容1

四川长虹、深圳康佳财务状况分析

一、案例分析思路

本案例主要采用比率分析的方法,并结合因素分析法和趋势分析法,从上市公司最核心的指标净资产收益率入手,对公司赢利能力、资产效率、偿债能力、现金获取能力、股利政策做全面分析。

盈利能力偿债能力资产效率获现能力股利分配净资产收益率

二、公司介绍

(一)行业背景

1、竞争激烈。我国电视市场经过几年的高速发展,逐渐形成了国产品牌几分天下的局面,属于垄断竞争阶段,由于技术含量不高,竞争十分激烈。

2、市场需求增长日趋减缓。对彩电的需求已从原来“有的满足”上升到“质的满足”,有技术创新能力的企业将取得优势。

3、行业利润率下降。随着市场和竞争两方面的因素,电视行业已从高额利润阶段到微利阶段,在微利阶段企业将面临严峻的挑战。

4、WTO的影响。随着我国加入WTO的进程加快,将对我国电视生产企业带来一定影响,总的来说是利大于弊,有利于国产品牌进入国际市场。 咖啡馆创意计划书

页脚内容2 5、长虹公司和康佳公司是国内两个最大的电视制造企业,长虹的市场占有率曾经遥遥领先,但目前两家公司基本是并驾齐驱,康佳有后来居上之势。

(二)四川长虹概况

四川长虹电器股份有限公司是一家集彩电、背投、空调、视听、数字网络、电源、器件、平板显示、数字媒体网络等产业研发、生产、销售的多元化、综合型跨国企业。其下辖吉林长虹、江苏长虹、广东长虹等多家参股、控股公司。公司总部位于“中国科技城”---四川省绵阳市。

公司始终坚持技术是企业生命的原动力,时刻保持对高新技术的充分接触和跟踪,不断加大技术开发的力度和投入,壮大雄厚的科研开发实力。公司拥有国家级的技术中心和博士后科研流动站,与中科院、清华大学等国内著名的科研院所建立了密切的技术合作关系,并先后与东芝、飞利浦、ST等多家国外著名企业建立了联合实验室,与国际家电同行站在了同一起跑线。公司投巨资兴建了CAD、CAE、CAM工作站系统和全消声实验室、EMC电磁兼容实验室等一大批先进开发、检测设施。在上海万国证券发行机构的协助下,四川长虹在1994年3月11日成功在上海证券交易所上市发行证券。

---文档均为word文档,下载后可直接编辑使用亦可打印---

摘要:判断一家企业的盈利能力如何,不仅要立足于效益,更要立足于效率。如果只分析毛利率、净利润率这样的效益因素显然是不够的,还必须要牢记周转率这样的效率因素,这样才能对企业的利润有一个全面的考量。企业的财务分析有很多种方法,其中比率分析的方法可以得到企业的周转率,周转率的指标又叫做营运能力,所以营运能力是企业财务分析的一个重要组成部分。行业环境、战略定位以及战略的执行会产生不同的经济活动,所以描述这些经济活动的财务数据就会发生变化,其中代表企业营运能力的指标也会随之变动。

本文以营运能力的五大指标为理论依据,通过描述营运能力的内容、影响企业营运能力的因素,全方位阐述企业营运能力的具体情况。并以四川长虹公司为例,结合家电行业的变化,具体分析了该企业营运能力的实际情况,从而对该企业的营运能力做出判断与了解。本文还重点关注了影响企业营运能力的三大因素,提出行业环境、战略定位以及战略的执行会影响一个企业的营运能力。

关键词:营运能力;周转率;财务指标;企业战略

Company Operation Analysis --- A Case Study of

Sichuan Changhong

ABSTRACT:How to judge a company's profitability, not only to be based on

efficiency, but should be based on efficiency. If only the gross profit margin, net profit

margin of such benefit factor is clearly not enough, we must also bear in mind that

turnover such efficiency factors, so as to profit enterprises have a comprehensive

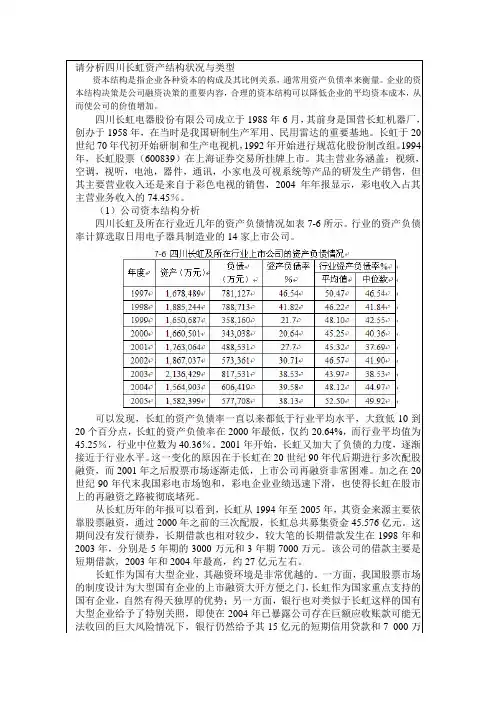

请分析四川长虹资产结构状况与类型

资本结构是指企业各种资本的构成及其比例关系,通常用资产负债率来衡量。企业的资本结构决策是公司融资决策的重要内容,合理的资本结构可以降低企业的平均资本成本,从而使公司的价值增加。

四川长虹电器股份有限公司成立于1988年6月,其前身是国营长虹机器厂,创办于1958年,在当时是我国研制生产军用、民用雷达的重要基地。长虹于20世纪70年代初开始研制和生产电视机,1992年开始进行规范化股份制改组。1994年,长虹股票(600839)在上海证券交易所挂牌上市。其主营业务涵盖:视频,空调,视听,电池,器件,通讯,小家电及可视系统等产品的研发生产销售,但其主要营业收入还是来自于彩色电视的销售,2004年年报显示,彩电收入占其主营业务收入的74.45%。

(1)公司资本结构分析

四川长虹及所在行业近几年的资产负债情况如表7-6所示。行业的资产负债率计算选取日用电子器具制造业的14家上市公司。

可以发现,长虹的资产负债率一直以来都低于行业平均水平,大致低10到20个百分点,长虹的资产负债率在2000年最低,仅约20.64%,而行业平均值为45.25%,行业中位数为40.36%。2001年开始,长虹又加大了负债的力度,逐渐接近于行业水平。这一变化的原因在于长虹在20世纪90年代后期进行多次配股融资,而2001年之后股票市场逐渐走低,上市公司再融资非常困难。加之在20世纪90年代末我国彩电市场饱和,彩电企业业绩迅速下滑,也使得长虹在股市上的再融资之路被彻底堵死。

从长虹历年的年报可以看到,长虹从1994年至2005年,其资金来源主要依靠股票融资,通过2000年之前的三次配股,长虹总共募集资金45.576亿元。这期间没有发行债券,长期借款也相对较少,较大笔的长期借款发生在1998年和2003年,分别是5年期的3000万元和3年期7000万元。该公司的借款主要是短期借款,2003年和2004年最高,约27亿元左右。

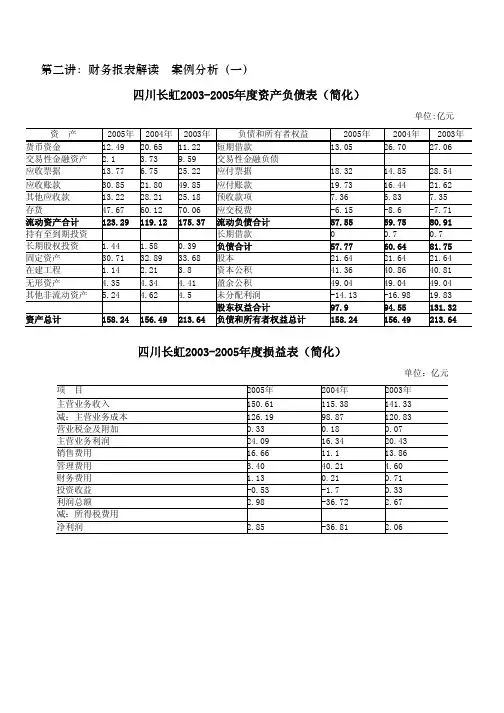

第二讲:财务报表解读案例分析(一)

四川长虹2003-2005年度资产负债表(简化)

单位:亿元资产2005年2004年2003年负债和所有者权益2005年2004年2003年货币资金12.4920.6511.22短期借款13.0526.7027.06交易性金融资产2.13.739.59交易性金融负债应收票据13.776.7525.22应付票据18.3214.8528.54应收账款30.8521.8049.85应付账款19.7316.4421.62其他应收款13.2228.2125.18预收款项7.366.837.35存货47.6760.1270.06应交税费-6.15-8.6-7.71流动资产合计123.29119.12175.37流动负债合计57.5559.7580.91持有至到期投资长期借款00.70.7长期股权投资1.441.580.39负债合计57.7760.6481.75固定资产30.7132.8933.68股本21.6421.6421.64在建工程1.142.213.8资本公积41.3640.8640.81无形资产4.354.344.41盈余公积49.0449.0449.04其他非流动资产5.244.624.5未分配利润-14.13-16.9819.83股东权益合计97.994.55131.32资产总计158.24156.49213.64负债和所有者权益总计158.24156.49213.64

四川长虹2003-2005年度损益表(简化)

单位:亿元项目2005年2004年2003年主营业务收入150.61115.38141.33减:主营业务成本126.1998.87120.83营业税金及附加0.330.180.07主营业务利润24.0916.3420.43销售费用16.6611.113.86管理费用3.4040.214.60财务费用1.130.210.71投资收益-0.53-1.70.33利润总额2.98-36.722.67减:所得税费用净利润2.85-36.812.06长虹2003-2005年度现金流量表(简化)