质量成本管理课件(ppt 76页)

- 格式:pptx

- 大小:851.12 KB

- 文档页数:75

质量成本与质量成本管理

一、质量成本差不多知识

㈠质量成本及其构成

自从美国质量治理专家费根堡姆提出“质量成本” 后,它已成为许多企业提高产品质量、确立质量水平的一种工具。

所谓质量成本,是指企业为了达到和保持规定的质量水平而支出的一切费用与因达不到该质量水平而消耗的一切费用之总和。质量成本包括两大方面,即直截了当质量成本与间接质量成本。

1、直截了当质量成本

直截了当质量成本可分为预防、鉴定、内部故障、外部故障等成本,其具体内容有:

⑴预防成本,是指企业为保证产品质量达到规定的标准或提高质量水平所进行的各项治理活动所支付的费用。其目的是使故障成本和鉴定成本降为最低。它包括质量打算费、新产品评审费、质量教育费、工序操纵费、质量信息费、质量改进费、质量治理活动费等。

⑵鉴定成本,是指检验和测试、复核产品质量而发生的一切费用,包括进货检验测试费、在库存物复检费、质量评审费、检验设备爱护和效准费用、测试和检验材料费用等等。

⑶内部故障成本,指在交货前由于产品本身存在的缺陷而带来的经济缺失,以及处理缺陷所花费用的一切费用的总和。包括报废、返修、报损分析、复查、停工、不合格品处理、再加工或再服务的费用。

⑷外部故障成本,指产品出厂后,由于产品存在的缺陷或故障所发生的一切费用的总和,包括保修、退货、修理、换货、差错、产品责任、事故缺失等费用。

2、间接质量成本 除了直截了当质量成本以外,还需要考虑间接质量成本。间接质量包括:

⑴与用户有关的质量成本,包括向用户支付的设备故障缺失费用、修理费用及运输费。

⑵名誉缺失成本。由于产品质量不合格,造成了用户对产品的不满,使得产品的销售量降低,收益减少,造成缺失。

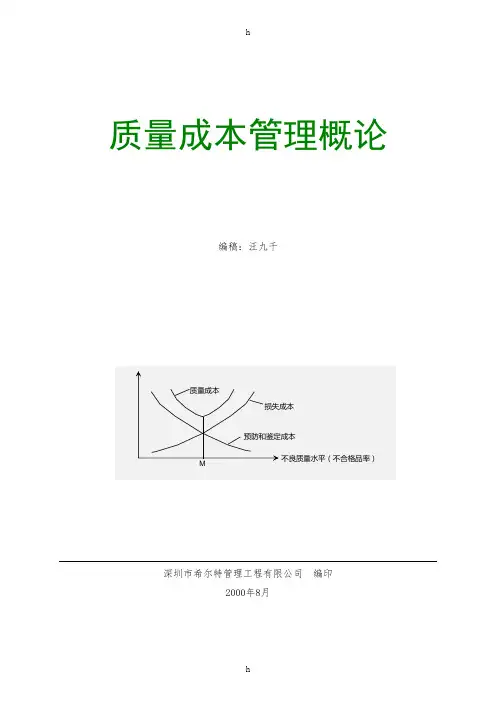

产品总的质量成本包括直截了当质量成本和间接质量成本,其变化图能够说明间接成本的实际运确实是不可能的,但在考虑产品成本时,在理论上要把它包括在内。

㈡质量成本的评判和分析

不同的企业、不同的产品,其质量成本的比重和构成比例一样是不同的。不同行业质量成本占销售额的百分比和质量成本的构成比例可见下表: 表(1)

h

h

质量成本管理概论

编稿:汪九千

深圳市希尔特管理工程有限公司 编印

2000年8月质量成本损失成本预防和鉴定成本不良质量水平(不合格品率)M h

h 质量成本管理

50年代以前,人们曾经计算过检验成本,传统的生产成本项目也都设有“废品损失”项目。这些都可以看作是质量成本的萌芽,因此质量成本也可以说是检验成本和废品损失的扩大。

50年代初期,美国质量管理专家菲根堡姆在通用电器公司任职时,把不合格品造成的经济损失、检验费用、预防不合格品的支出综合起来考虑,向公司领导提供了一份报告,指出这些费用对公司经济效益的影响,首次提出了质量成本的概念。与此同时,美国质量管理专家朱兰和伦德瓦尔把企业生产中的废品比喻为“矿中黄金”,采取各种措施来降低废品损失,犹如开采黄金,具有极大的经济效益。因此,有必要对此进行专门的研究和管理。

60年代初,费根堡姆在其所著《全面质量管理》一书中明确提出要把质量和成本结合起来考察,讲究质量的经济性;在保证产品质量的同时尽可能降低质量费用并正式提出了质量成本的概念。由于科学技术的进步,生产力迅速发展,产品结构日益复杂,用户对产品可靠性、安全性、适应性及售后服务提出了更高的要求企业在保证产品获得满意质量时支付的费用越来越高,因此也希望单独核算这方面的费用。美国质量管理协会(ASQC)于1961年成立后,迅速推动了质量成本的研究和应用工作。美国许多大公司采用ASQC出版的《质量成本——做什么?怎么做?》一书中介绍的方法,一般都取得了明显的经济效益。1963年美国国防部发布了MIL—Q—98584《质量大纲要求》军用标准,对接受军方订货的企业提出了明确的质量成本要求。愈来愈多的合同增加了质量成本的条款。质量管理咨询人员也都把质量成本作为咨询业务的重要内容。

与此同时,欧洲发达国家英、法、德也开始了质量成本的研究与应用。如欧洲国际电话电报公司(ITT)于1966年制订了质量成本报告程序,在整个ITT中使用。

质量成本管理指南

导读

• 全面掌握质量成本的概念和质量成本的分类

• 掌握质量成本的计算方法

• 掌握如何进行质量成本控制

正文

• 一听到“质量是企业的生命”,激动不已……

• 我们的领导总是“口头”重视质量……

• 质量出了问题,总是质量管理部门“挨骂”……

• 质量人总是没有研发、销售人员“值钱”……

• 再听到“质量是企业的生命”,极度无语…..

• 呵呵呵呵呵…..

质量成本概率和分类

质量成本定义:

使产品质量保持在规定水平所需要的费用。它包括为确保满意的质量而发生的费用以及没有达到满意的质量所造成的损失。

包括:

-预防成本

-鉴定成本

-内部损失成本

-外部损失成本

特殊情况下,还需增加外部质量保证成本。

• 预防成本

预防成本是为防止出现低质量的产品而发生的成本,包括质量设计工程费用、质量流程改进费用、质量培训费用、质量审计费用、供应商评估费用、预防性设备维修费用等等。当预防成本增加时,预期失败成本会减少。

• 鉴定成本 鉴定成本是为了确定产品是否符合顾客要求而发生的成本,包括流程验收费用、产品验收费用、包装检验费用、检测设备费用、外部鉴定费用等。气宗,流程验收是指抽查加工中的在产品,以确定流程是否处于控制之下、是否正在生产无缺陷的产品,如果不是,就终止该流程,直到采取纠正性措施为止;产品验收是指为确定产品是否达到可接受的质量水平而从成批的产品中抽样,如果达到了可接受的水平,就接受这批产品。

• 内部失败成本

内部失败成本是指由于低质量产品在送达顾客之前被发现而引起的成本,包括废品损失、返工费用、停工检验费用、重新测试费用、设计变更费用等。

• 外部失败成本

外部失败成本是指由于低质量产品在送达顾客之后被发现而引起的成本,包括产品回收、折扣、保修、顾客投诉处理、顾客满意度下降以及丢失市场份额等而导致的费用和损失。在所有质量成本中,外部失败成本是最具破坏性的,而且最难计量。

****与质量控制相关的各种费用的总和****

1 质量成本与质量成本管理

一、质量成本基本知识

㈠质量成本及其构成

自从美国质量管理专家费根堡姆提出“质量成本” 后,它已成为许多企业提高产品质量、确立质量水平的一种工具。

所谓质量成本,是指企业为了达到和保持规定的质量水平而支出的一切费用与因达不到该质量水平而消耗的一切费用之总和。质量成本包括两大方面,即直接质量成本与间接质量成本。

1、直接质量成本

直接质量成本可分为预防、鉴定、内部故障、外部故障等成本,其具体内容有:

⑴预防成本,是指企业为保证产品质量达到规定的标准或提高质量水平所进行的各项管理活动所支付的费用。其目的是使故障成本和鉴定成本降为最低。它包括质量计划费、新产品评审费、质量教育费、工序控制费、质量信息费、质量改进费、质量管理活动费等。

⑵鉴定成本,是指检验和测试、复核产品质量而发生的一切费用,包括进货检验测试费、在库存物复检费、质量评审费、检验设备维护和效准费用、测试和检验材料费用等等。

⑶内部故障成本,指在交货前由于产品本身存在的缺陷而带来的经济损失,以及处理缺陷所花费用的一切费用的总和。包括报废、返修、报损分析、复查、停工、不合格品处理、再加工或再服务的费用。

⑷外部故障成本,指产品出厂后,由于产品存在的缺陷或故障所发生的一切费用的总和,包括保修、退货、修理、换货、差错、产品责任、事故损失等费用。

2、间接质量成本 2 除了直接质量成本以外,还需要考虑间接质量成本。间接质量包括:

⑴与用户有关的质量成本,包括向用户支付的设备故障损失费用、修理费用及运输费。

⑵名誉损失成本。由于产品质量不合格,造成了用户对产品的不满,使得产品的销售量降低,收益减少,造成损失。

产品总的质量成本包括直接质量成本和间接质量成本,其变化图可以说明间接成本的实际计算是不可能的,但在考虑产品成本时,在理论上要把它包括在内。

㈡质量成本的评价和分析

不同的企业、不同的产品,其质量成本的比重和构成比例一般是不同的。不同行业质量成本占销售额的百分比和质量成本的构成比例可见下表: 表(1)