第七章内部审计具体准则第2525-27号讲解

- 格式:pptx

- 大小:452.96 KB

- 文档页数:56

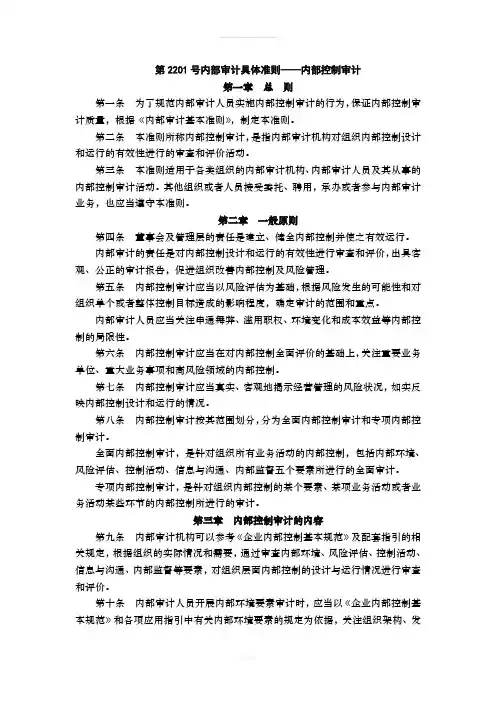

第2201号内部审计具体准则——内部控制审计第一章总则第一条为了规范内部审计人员实施内部控制审计的行为,保证内部控制审计质量,根据《内部审计基本准则》,制定本准则。

第二条本准则所称内部控制审计,是指内部审计机构对组织内部控制设计和运行的有效性进行的审查和评价活动。

第三条本准则适用于各类组织的内部审计机构、内部审计人员及其从事的内部控制审计活动。

其他组织或者人员接受委托、聘用,承办或者参与内部审计业务,也应当遵守本准则。

第二章一般原则第四条董事会及管理层的责任是建立、健全内部控制并使之有效运行。

内部审计的责任是对内部控制设计和运行的有效性进行审查和评价,出具客观、公正的审计报告,促进组织改善内部控制及风险管理。

第五条内部控制审计应当以风险评估为基础,根据风险发生的可能性和对组织单个或者整体控制目标造成的影响程度,确定审计的范围和重点。

内部审计人员应当关注串通舞弊、滥用职权、环境变化和成本效益等内部控制的局限性。

第六条内部控制审计应当在对内部控制全面评价的基础上,关注重要业务单位、重大业务事项和高风险领域的内部控制。

第七条内部控制审计应当真实、客观地揭示经营管理的风险状况,如实反映内部控制设计和运行的情况。

第八条内部控制审计按其范围划分,分为全面内部控制审计和专项内部控制审计。

全面内部控制审计,是针对组织所有业务活动的内部控制,包括内部环境、风险评估、控制活动、信息与沟通、内部监督五个要素所进行的全面审计。

专项内部控制审计,是针对组织内部控制的某个要素、某项业务活动或者业务活动某些环节的内部控制所进行的审计。

第三章内部控制审计的内容第九条内部审计机构可以参考《企业内部控制基本规范》及配套指引的相关规定,根据组织的实际情况和需要,通过审查内部环境、风险评估、控制活动、信息与沟通、内部监督等要素,对组织层面内部控制的设计与运行情况进行审查和评价。

第十条内部审计人员开展内部环境要素审计时,应当以《企业内部控制基本规范》和各项应用指引中有关内部环境要素的规定为依据,关注组织架构、发展战略、人力资源、组织文化、社会责任等,结合本组织的内部控制,对内部环境进行审查和评价。

企业内部审计准则企业内部审计准则企业内部审计是指企业内部的一种管理控制活动,其目的是评估和改进企业的内部控制体系、风险管理体系和运营效率。

在现代企业管理中,内部审计已经成为普遍采用的管理工具之一。

为了确保内部审计工作的严谨性和有效性,企业需要遵循一定的审计准则。

一、法律合规准则企业内部审计工作需要遵守国家相关法律法规和内部控制制度。

审计部门需要对业务运营中存在的潜在风险进行全面的、较为细致的梳理,发现并排除违反法律法规的行为和内部控制制度不合规情况。

二、独立性准则审计部门应该独立行使职责,不受其他部门和职能的控制和干扰。

审计人员在工作中应当全面、客观地评估和审查企业内部控制系统、财务报表等相关信息,不受其他部门的影响,保持客观中立的态度,尽可能地做出公正、准确的评估和建议。

三、保密性准则内部审计工作信息流通应受到保护。

审计人员不得随意泄露审计信息,特别是不得将审计信息披露给非法部门或不相关人员。

对于与外部审计师的关系,应根据需要对信息进行定期或临时调查,并与审计师协商以确保保密信息的安全。

四、全面性准则内部审计工作必须覆盖企业内部所有业务领域,详细勾画业务风险和企业内部控制制度的优缺点。

全面性审计应包括企业的各个部门和处置财务的流程、财务报表和税务申报等内容。

并应每年定期更新审计计划、程序和标准,以确保内部审计的全面性和有效性。

五、持续性准则内部审计工作应当加强与业务部门的沟通交流,使审计工作与业务部门的工作衔接起来,确保持续评估和监督。

此外,还需要定期对工作中发现的问题进行跟踪和评估,及时发现并纠正问题,确保企业内部控制制度和运营效率的持续改进。

总之,企业内部审计的有效性是企业管理成功的关键。

在审计工作中,需要遵循法律合规、独立性、保密性、全面性和持续性等基本审计准则,力争发挥内部审计的作用,全面提高企业风险管理和内部控制水平。

中国内部审计准则及指南(doc 121页)中华人民共和国内部审计准则字体:黑体/宋体字号:初号/一号/三号/小四行距:1.5倍行距编辑请保持叶序不变(编者按:DOC版 ms-word阅读最佳,PDF版 adobe reader8,acrobat9cn或foxit reader3最佳)内部审计准则004 中国内部审计准则序言006 内部审计基本准则008 内部审计人员职业道德规范009 内部审计具体准则第1 号——审计计划012 内部审计具体准则第2 号——审计通知书013 内部审计具体准则第3 号——审计证据015 内部审计具体准则第4 号——审计工作底稿015 内部审计具体准则第5 号——内部控制审计022 内部审计具体准则第6 号——舞弊的预防、检查与报告026 内部审计具体准则第7 号——审计报告028 内部审计具体准则第8 号——后续审计030 内部审计具体准则第9 号——内部审计督导031 内部审计具体准则第10 号—内部审计与外部审计的协调033 内部审计具体准则第11号--结果沟通034 内部审计具体准则第12号──遵循性审计037 内部审计具体准则第13号──评价外部审计工作质量039 内部审计具体准则第14号──利用外部专家服务042 内部审计具体准则第15号──分析性复核045 内部审计具体准则第16号——风险管理审计048 内部审计具体准则第17号――重要性与审计风险051 内部审计具体准则第18号——审计抽样055 内部审计具体准则第19号――内部审计质量控制020 内部审计具体准则第20号──人际关系063 内部审计具体准则第21号──内部审计的控制自我评估法065 内部审计具体准则第22号──内部审计的独立性与客观性069 内部审计具体准则第23号──内部审计机构与董事会或最高管理层的关系072 内部审计具体准则第24号──内部审计机构的管理076 内部审计具体准则第25号——经济性审计080 内部审计具体准则第26号——效果性审计084 内部审计具体准则第27号——效率性审计089 内部审计具体准则第28号—信息系统审计096内部审计具体准则第29 号——内部审计人员后续教育…2009年后增补…内部审计准则指南103 内部审计实务指南第1号――建设项目内部审计125 内部审计实务指南第2号――物资采购审计145 内部审计实务指南第3号——审计报告附录158 审计署关于内部审计工作的规定161 内部审计人员岗位资格证书实施办法163 内部审计人员后续教育办法165 中央企业内部审计管理暂行办法中国内部审计准则中国内部审计准则序言本序言旨在说明中国内部审计准则的制定依据、目标、体系、约束力、适用范围、制定与发布程序、修订和解释权。

中国内部审计准则及指南中国内部审计准则序言内部审计基本准则内部审计人员职业道德规范内部审计具体准则第 1 号——审计计划内部审计具体准则第 2 号——审计通知书内部审计具体准则第 3 号——审计证据内部审计具体准则第 4 号——审计工作底稿内部审计具体准则第 5 号——内部控制审计内部审计具体准则第 6 号——舞弊的预防、检查与报告内部审计具体准则第 7 号——审计报告内部审计具体准则第 8 号——后续审计内部审计具体准则第 9 号——内部审计督导内部审计具体准则第 10 号—内部审计与外部审计的协调内部审计具体准则第11号--结果沟通内部审计具体准则第12号──遵循性审计内部审计具体准则第13号──评价外部审计工作质量内部审计具体准则第14号──利用外部专家服务内部审计具体准则第15号──分析性复核内部审计具体准则第16号——风险管理审计内部审计具体准则第17号――重要性与审计风险内部审计具体准则第18号——审计抽样内部审计具体准则第19号――内部审计质量控制内部审计具体准则第20号──人际关系内部审计具体准则第21号──内部审计的控制自我评估法内部审计具体准则第22号──内部审计的独立性与客观性内部审计具体准则第23号──内部审计机构与董事会或最高管理层的关系内部审计具体准则第24号──内部审计机构的管理内部审计实务指南第1号――建设项目内部审计内部审计实务指南第2号――物资采购审计中国内部审计准则序言本序言旨在说明中国内部审计准则的制定依据、目标、体系、约束力、适用范围、制定与发布程序、修订和解释权。

一、中国内部审计准则的制定依据与目标(一)中国内部审计准则依据《中华人民共和国审计法》、《审计署关于内部审计工作的规定》及相关法律法规制定。

(二)制定中国内部审计准则的目标:l.贯彻落实《中华人民共和国审计法》、《审计署关于内部审计工作的规定》以及相关法律法规,加强内部审计工作,实现内部审计的制度化、规范化和职业化。