企业财务管理表格大全(出纳与财务管理)

- 格式:docx

- 大小:117.86 KB

- 文档页数:101

众所周知财务有三大报表:资产负债表,利润表,现金流量表。

可是这三大财务报表都是到时间节点时,由会计人员进行编制。

那么出纳呢,出纳需要编制哪些报表呢?虽然出纳需要编制的表格不如会计那般复杂,可是数量却不比会计少,例如现金盘点表、资金日报表、银行余额调节表等,都是出纳必须掌握的表格。

下面小编就为大家介绍几个出纳经常接触的表格。

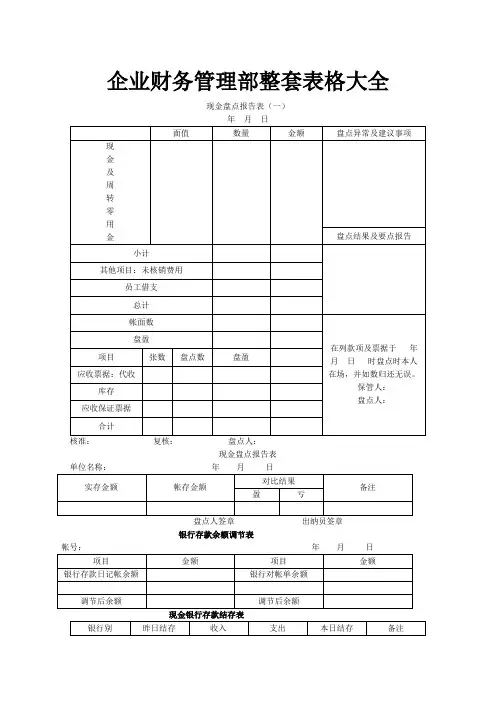

现金盘点表出纳主要的工作就是管理资金,而现金就是企业资金的一部分,所以现金盘点表是所有出纳都接触过的。

一张完整的现金盘点表,可以精确地反映出盘点的时间、金额以及其他细节问题。

在盘点现金后,还需要和账面相核对,一般会有两种情况发生:未入账收入:收入的现金未入账时,会出现盘盈的情况;未入账支出:与未入账收入正好相反,支出现金未入账时,会出现盘亏的情况。

通过以上项目,最后可以得出一个公式:账面现金=实际现金+未入账支出-未入账收入现金数量满足这个公式,说明现金盘点表准确无误。

资金日报表资金日报表是出纳每天必须向领导提交的,以便于领导了解资金的往来和余额。

领导通过查看这些资金信息,会相应的确定下一步计划。

资金日报表纵向分为三大部分:本日收入,本日支出和本日余额。

最后填上的金额一定要满足以下关系:上日余额+本日收入总计-本日支出总计=本日余额值得提到的是,如果有其他票据的往来,还需要单独列示。

银行余额调节表原则上银行余额调节表应该由会计填制,但是接触银行业务最多的确实出纳人员,所以大部分企业的银行余额调节表都是由出纳填制。

因为企业业务发生的时间与结账日期并不统一,提前或者延后都是常有的事,所以正常情况下,银行余额调节表中一共有四类账项需要填写:银行已付而企业未付账项,银行已收而企业未收账项,银行未付而企业已付账项,银行未收而企业已收账项。

由上可以导出一个公式:银行对账单存款余额+企业已收而银行未收账项-企业已付而银行未付账项=企业账面银行存款余额+银行已收而企业未收账项-银行已付而企业未付账项账通过填制调节表,如果左右两边的数字相等,一般说明账务没有发生错误。

财务运用表格目录(最全)一资产负债表 (3)二利润表 (5)三现金流量表 (7)四主要财务比率分析表 (9)五财务状况控制表 (11)六财务管理调查表 (13)七利润比较表 (15)八融资成本分析表 (17)九经济效益分析表 (19)十投资效益分析表 (21)十一投资方案效益检查表 (23)十二历年资产负债比较表 (25)十三月份财务分析表 (27)十四应收账款分析表 (29)十五财务状况分析表 (31)十六应收账款控制表 (33)十七应收账款明细表 (35)十八审计报告表 (37)十九盘点盈亏报告表 (39)二十实存账存对比表 (41)二十一流动资产分析表 (43)二十二成本费用控制表 (45)二十三销售费用分析表 (47)二十四投资专业分析表 (49)二十五重要投资绩效分析表 (51)二十六投资经济分析表 (53)二十七盈亏表 (55)二十八各年度盈亏比较表 (57)二十九各利润中心周转资金分析表 (59)三十利润中心资金预计表 (61)三十一利润中心利润表 (63)三十二利润中心资产负债表 (65)三十三利润中心产销能力比较表 (67)三十四产品销售毛利分析表 (69)三十五营业分析月报表 (71)三十六固定资产盘存表 (73)三十七固定资产改扩建计划表 (75)三十八闲臵固定资产明细表 (77)财务运用表格一资产负债表——了解企业经营的“喜”与“忧”【读懂报表】资产负债表,是反映企业在某一特定日期财务状况的报表。

它由三大要素构成:资产、负债、所有者权益。

打开资产负债表,左边是企业的各种资产,右边是企业的负债、所有者权益。

其中,“负债”和“所有者权益”是“资产”的来源。

举例来说,A先生给了B先生一批钢材,作为投资。

B先生收到这批钢材的时候,自己的“资产”增加了。

但是,“资产”是从哪里来的呢?是A先生投资的,这时候B先生的“负债”也就产生了。

反映到资产负债表上,左边是资产的存放形式,包括流动资产、长期投资、固定资产、无形资产等;右边是资产的来源渠道,反映了谁对公司的资产拥有权利和利益。

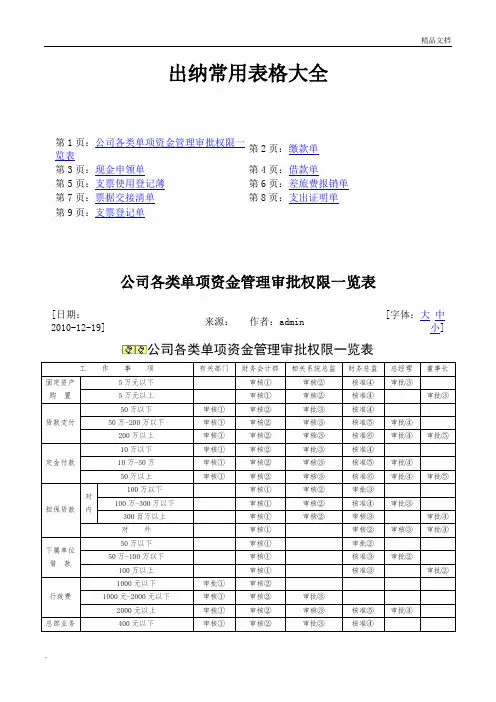

出纳常用表格大全第1页:公司各类单项资金管理审批权限一览表第2页:缴款单第3页:现金申领单第4页:借款单第5页:支票使用登记薄第6页:差旅费报销单第7页:票据交接清单第8页:支出证明单第9页:支票登记单公司各类单项资金管理审批权限一览表[日期:2010-12-19]来源:作者:admin[字体:大中小] 公司各类单项资金管理审批权限一览表说明:一、上表所指“……以下”均含本数。

二、以上单项资金使用系指预算内开支。

单项资金预算外开支的审核与核准按相应规定办理,审批则以超支部分占预算内金额的百分比为基础,20%(含)以内的由总经理批准,20%以上的由董事长批准。

三、审批权限分三类:1.审核:指管理部门及主管领导对该项开支的合理性提出初步意见。

2.审批:指有关领导经参考“审核”的意见后进行批准。

3.核准:指各级财务负责人根据财务管理制度对已审批的支付款项从单据和数量上加以核准并备案。

四、审批顺序:先下级,后上级;先定性审批,后集中标准;先经业务线、行政线有关部门,后报财务线(按表中所标号的顺序即可)。

若遇有关人员出差在外,可由其授权人代核、代批,但事后必须请有关人员追认。

缴款单编号:缴款人:复核:出纳:注:本单一式三联,第一联会计室留存,第二联返缴款人,第三联由缴款人报缴款单位财会室。

现金申领单年月日注:本单由会计室使用并管理。

借款单注:本单由会计室使用并管理。

支票使用登记薄差旅费报销单报销部门:年月日附单据张注:本单一式两联,第一联会计室留存,第二联报销部门留存,由报销部门指定人员据以登记本部门费用开支。

票据交接清单编号:移交人接收人注:本单一式三联,第一联会计室留存,第二联返移交人,第三联由移交人报移交单位财会室。

支出证明单[日期:2010-12-19] 来源:作者:admin[字体:大中小] 支出证明单1经办人:日期:出纳员:日期:支票登记单[日期:2010-12-19] 来源:作者:admin[字体:大中小] 支票登记单。