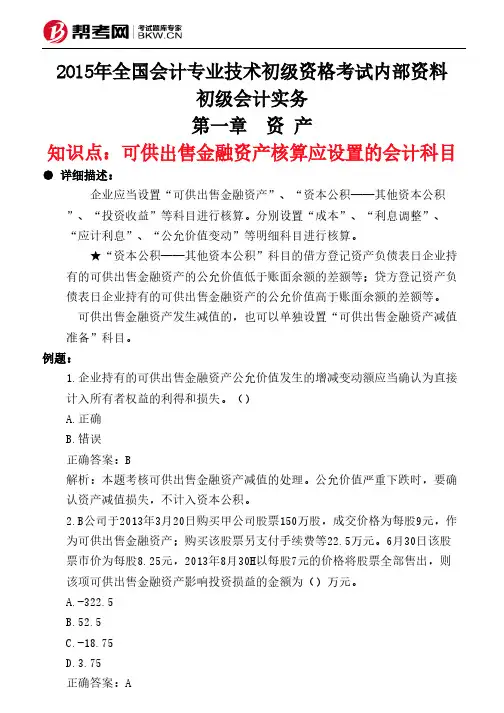

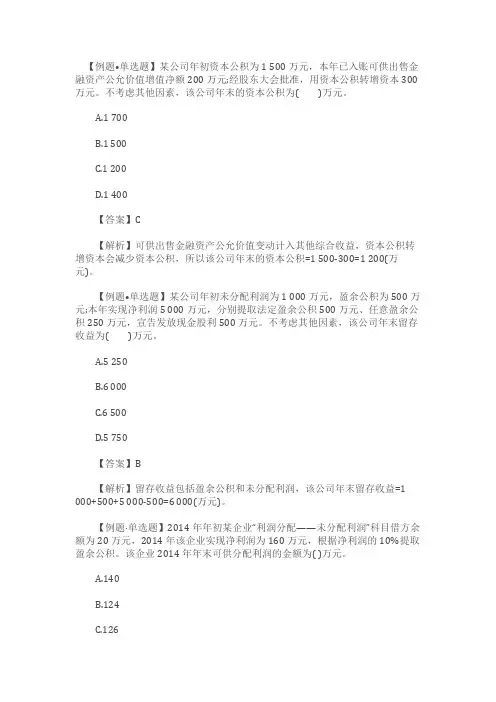

可供出售金融资产例题

- 格式:doc

- 大小:43.00 KB

- 文档页数:4

可供出售金融资产例题

例1.2005.4.20甲公司按每股7.60元的价格购入A公司每股面值1元的股票80 000股作为可供出售金融资产,并支付交易费用2 500元。股票购买价格中包含每股0.20元已宣告但尚未领取的现金股利,该股利于5.10发放。

2005.4.20

借:可供出售金融资产——成本 594 500 800 000×(7.60-0.20)+2 500

应收股利 16 000 800 000×0.20

贷:银行存款 610 500 80 000×7.60+2 500

2005.5.10

借:银行存款 16 000

贷:应收股利 16 000

2006.4.15,A公司宣告每股分派现金股利0.25元,该现金股利于2006.5.15发放。

2006.4.15 借:应收股利 20 000

贷:投资收益 20 000

2006.5.15 借:银行存款 20 000

贷:应收股利 20 000

甲公司持有的80 000股A公司股票,2005.12.31的每股市价为6.20元,2006.12.31的每股市价为6.60元

2005.12.31

借:其他综合收益 98 500

贷:可供出售金融资产——公允价值变动 98 500

②2006.12.31

借:可供出售金融资产——公允价值变动 32 000

贷:其他综合收益 32 000

甲公司持有的80 000股A公司股票,市价持续下跌,至2007.12.31,每股市价已跌至3.50元,甲公司认定该可供出售金融资产发生了减值,2008.12.31,A公司股票市价回升至每股5.20元。2007.12.31A公司股票按公允价值调整前的账面余额为528 000元。

①2007.12.31确认资产减值损失

借:资产减值损失 314 500

贷:资本公积——其他资本公积 66 500

可供出售金融资产——公允价值变动 248 000 (528 000-80 000×3.50)

②2008.12.31恢复可供出售金融资产账面价值(余额)

借:可供出售金融资产——公允价值变动 136 000

贷:其他综合收益 136 000

2009.2.20甲公司将持有的80 000股A公司股票售出,实际收到价款408 000元。

借:银行存款 408 000

其他综合收益 136 000

可供出售金融资产——公允价值变动 178 500

贷:可供出售金融资产——成本 594 500

投资收益

例2.A公司2006年3月10日购入中金公司股票100000股,价格5元,另支付税费2500元。A公司将购入的股票指定为可供出售投资。

3月12日中金公司宣布发放现金股利每股0.2元,3月20日,A公司收到股利。 ——

欢迎下载 2 3月31日,中金公司股票价格为5.5元。

4月30日,中金公司股票价格为4.5元。

5月30日,中金公司经营陷入困境,股票价格跌至3元。A公司认为投资发生减值。

6月30日,中金公司生产恢复正常,公司股价回升至3.5元。

7月5日,A公司将股票全部出售,获得价款400000元。

3月10日

借:可供出售金融资产--中金公司股票—成本 502500

贷:其他货币资金 502500

3月12日

借:应收股利 20000

贷:投资收益 20000

3月20日

借:其他货币资金 20000

贷:应收股利 20000

3月31日

借:可供出售金融资产--公允价值变动(550000-502500)47500

贷:其他综合收益 47500

4月30日

借:其他综合收益(550000-450000)100000

贷:可供出售金融资产--公允价值变动 100000

5月30日

借:资产减值损失(502500-300000) 202500

贷:资本公积--其他资本公积(100000-47500)52500

可供出售金融资产--公允价值变动 150000

6月30日

借:可供出售金融资产--公允价值变动(350000-300000)50000

贷:其他综合收益 50000

7月5日

借:其他货币资金 400000

可供出售金融资产--公允价值变动(202500-50000)152500

贷:可供出售金融资产--成本 502500

投资收益 50000

借:其他综合收益 50000

贷:投资收益 50000

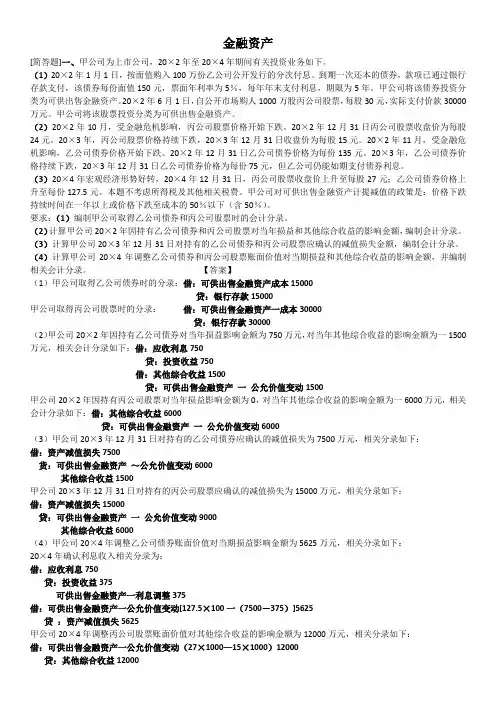

例3.2008年1月1日,嘉吉公司从证券市场上购入诺华公司于2007年1月1日发行的5年期债券,划分为可供出售金融资产,面值为2000万元,票面年利率为5%,实际利率为4%,每年1月5日支付上年度的利息,到期日一次归还本金和最后一次利息。实际支付价款为2172.60万元,假定按年计提利息。

2008年12月31日,该债券的公允价值为2040万元。

2009年12月31日,该债券的预计未来现金流量现值为2000万元并将继续下降。

2010年12月31日,该债券的公允价值回升至2010万元。

2011年1月20日,嘉吉公司将该债券全部出售,收到款项1990万元存入银行。

要求:编制A公司从2008年1月1日至2011年1月20日上述有关业务的会计分录。 ——

欢迎下载 3 (1)2008年1月1日

借:可供出售金融资产—成本 2000

应收利息 100(2000×5%)

可供出售金融资产—利息调整 72.60

贷:其他货币资金 2172.6

(2)2008年1月5日

借:其他货币资金 100

贷:应收利息 100

(3)2008年12月31日

应确认的投资收益=期初摊余成本×实际利率=(2000+72.60)×4%=82.9(万元)

借:应收利息 100

贷:投资收益 82.9

可供出售金融资产—利息调整 17.1

可供出售金融资产账面价值=2000+72.60-17.1=2055.5(万元),公允价值为2040万元,应确认公允价值变动损失=2055.5-2040=15.5(万元)

借:其他综合收益 15.5

贷:可供出售金融资产—公允价值变动 15.5

(4)2009年1月5日

借:其他货币资金 100

贷:应收利息 100

(5)2009年12月31日

应确认的投资收益=期初摊余成本×实际利率=(2000+72.60-17.1)×4%=82.22(万元),注意这里不考虑2008年末的公允价值暂时性变动。

借:应收利息 100

贷:投资收益 82.22

可供出售金融资产—利息调整 17.78

可供出售金融资产账面价值=2040-17.78=2022.22(万元),公允价值为2000万元,由于预计未来现金流量会持续下降,所以公允价值变动=2022.22-2000=22.22(万元),并将原计入其他综合收益的累计损失转出:

借:资产减值损失 37.72

贷:可供出售金融资产—公允价值变动 22.22

其他综合收益 15.5

(6)2010年1月5日

借:其他货币资金 100

贷:应收利息 100

(7)2010年12月31日

应确认的投资收益=期初摊余成本×实际利率=(2000+72.60-17.1-17.78-37.72)×4%=2000×4%=80(万元)

借:应收利息 100

贷:投资收益 80

可供出售金融资产——利息调整 20

可供出售金融资产账面价值=2000-20=1980(万元),公允价值为2010万元,应该转回原确认的资产减值损失2010-1980=30(万元)

借:可供出售金融资产——公允价值变动 30 ——

欢迎下载 4 贷:资产减值损失 30

(8)2011年1月5日

借:其他货币资金 100

贷:应收利息 100

(9)2011年1月20日

借:其他货币资金 1990

可供出售金融资产—公允价值变动 7.72(15.5+22.22-30)

投资收益 20

贷:可供出售金融资产—成本 2000

可供出售金融资产—利息调整 17.72(72.6-17.1-17.78-20)