信达新兴-上海五角世贸商城专项资产管理计划项目推介材料

- 格式:ppt

- 大小:3.07 MB

- 文档页数:17

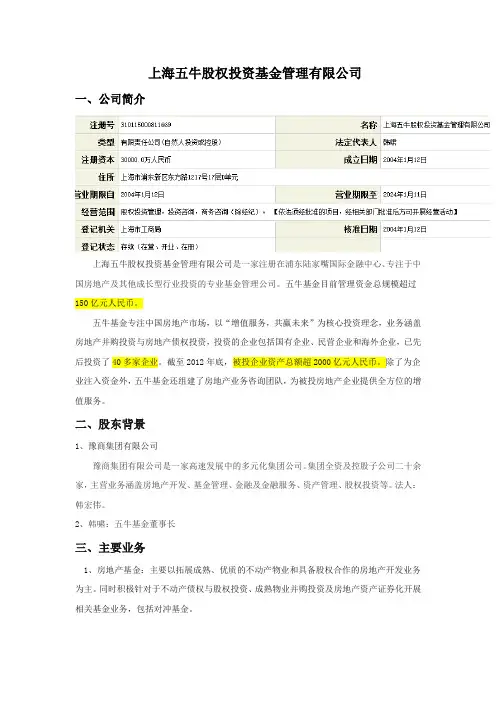

上海五牛股权投资基金管理有限公司一、公司简介上海五牛股权投资基金管理有限公司是一家注册在浦东陆家嘴国际金融中心、专注于中国房地产及其他成长型行业投资的专业基金管理公司。

五牛基金目前管理资金总规模超过150亿元人民币。

五牛基金专注中国房地产市场,以“增值服务,共赢未来”为核心投资理念,业务涵盖房地产并购投资与房地产债权投资,投资的企业包括国有企业、民营企业和海外企业,已先后投资了40多家企业。

截至2012年底,被投企业资产总额超2000亿元人民币。

除了为企业注入资金外,五牛基金还组建了房地产业务咨询团队,为被投房地产企业提供全方位的增值服务。

二、股东背景1、豫商集团有限公司豫商集团有限公司是一家高速发展中的多元化集团公司。

集团全资及控股子公司二十余家,主营业务涵盖房地产开发、基金管理、金融及金融服务、资产管理、股权投资等。

法人:韩宏伟。

2、韩啸:五牛基金董事长三、主要业务1、房地产基金:主要以拓展成熟、优质的不动产物业和具备股权合作的房地产开发业务为主。

同时积极针对于不动产债权与股权投资、成熟物业并购投资及房地产资产证券化开展相关基金业务,包括对冲基金。

2、私募股权投资:积极谋划多元化布局,开拓二级市场证券投资业务,包括权益类产品、固定收益产品与其他金融衍生品。

同时通过探索政策开放前沿,不断拓展资产证券化与海外地产投资领域。

四、成功的投资案例1、江苏省江阴市“恒大御景”项目2、江苏省江阴市“中关村数码广场”项目3、海南省海口市“海域阳光”项目4、江苏省姜堰区“罗马嘉园”项目5、河南省开封市“上海公馆”项目五、补充1、股权投资招商地产,打造地产金融新模式2014年10月28日,上海五牛股权投资基金管理有限公司与招商局地产控股股份有限公司在上海西郊宾馆内共同举行了“招商、五牛地产项目第一次股东大会”,宣布建立直接股权投资战略合作伙伴关系。

作为五牛基金与招商地产的首度合作,标志着该基金公司向股权直投金融领域迈出决定性的一步,未来将进一步拓展五牛基金及其合作伙伴在各业务领域的发展空间。

一号线公司100%股权以及申凯公司51%股权的评估对价分别为17.66亿元和5,304万元。

由于交易对价较高,且是采用现金对价完成,作为交易对手的申通集团公司面临收购资金暂时短缺的难题。

为此,国泰君安协助申通地铁采用创新的融资方式以及交易结构积极应对”。

此次重组交易充分利用申通地铁拥有融资租赁业务优势,通过售后回租来盘活固定资产,获得资金支持。

同时设计了清晰的交易结构,成功地解决申通地铁集团收购资金短缺难题,并通过吸收合并抵销了母子公司之间的债权债务。

这样的交易设计使得此次资产重组交易的资金流通形成完整闭环,缺少流动资金的申通集团可以不动用任何运营和建设资金完成此次重组交易,实现“无现金”收购。

此次资产重组交易的一大亮点是清除了多个交易主体在发展中遇到的障碍,推动了多方的协同发展,达成了一次重组、多方受益的共赢局面。

“申通地铁作为上市公司,通过此次重组剥离了盈利具有不确定性的公司,而置入了发展前景广阔的申凯公司。

”同时,申通地铁通过此次重组获得17.67亿元货币资金,可用于公司偿还银行借款、促进交易后主业发展,投资、收购合适的项目或者资产等活动,有利于改善公司财务结构和运营模式。

重组后申通地铁盈利能力显著增强。

且申通地铁运营模式由重资产转变为轻资产模式,有利于公司未来的可持续发展。

对于申通集团而言,重组完成后其将拥有完整的上海轨道交通网络。

这意味着申通集团可以统一调度使用和更新维护轨交车辆,并获得政府购买服务,有利于增强集团整体盈利能力。

这也是申通集团积极落实“十三五”期间上海国资国企改革发展任务的重要一步,通过重组提高了国有资本的配置及运营效率。

作为标的公司之一的申凯公司在并入申通地铁后能够更加专注于地铁运维管理,将自身在城市轨道交通运维领域的人才、经验、技术等优势与上市公司的资金融通、品牌优势融合,推动双方协同发展。

开创“无现金”收购模式申通地铁资产重组行为采用的创新融资方式以及实现现金流闭环流通的交易结构都是该项目的亮点所在。

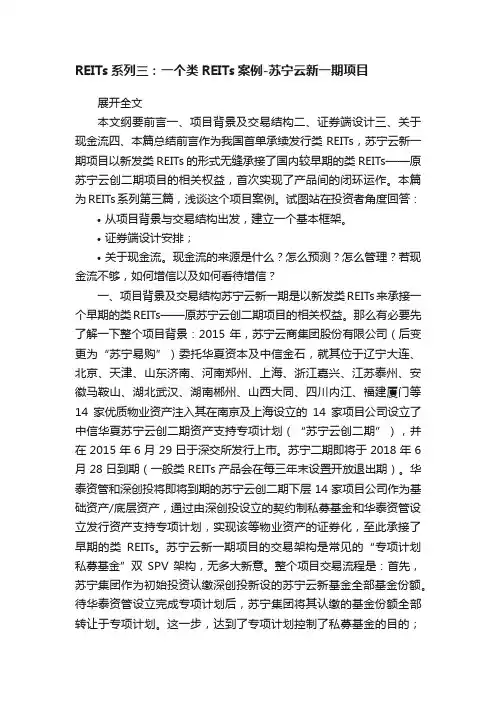

REITs系列三:一个类REITs案例-苏宁云新一期项目展开全文本文纲要前言一、项目背景及交易结构二、证券端设计三、关于现金流四、本篇总结前言作为我国首单承续发行类REITs,苏宁云新一期项目以新发类REITs的形式无缝承接了国内较早期的类REITs——原苏宁云创二期项目的相关权益,首次实现了产品间的闭环运作。

本篇为REITs系列第三篇,浅谈这个项目案例。

试图站在投资者角度回答:•从项目背景与交易结构出发,建立一个基本框架。

•证券端设计安排;•关于现金流。

现金流的来源是什么?怎么预测?怎么管理?若现金流不够,如何增信以及如何看待增信?一、项目背景及交易结构苏宁云新一期是以新发类REITs来承接一个早期的类REITs——原苏宁云创二期项目的相关权益。

那么有必要先了解一下整个项目背景:2015年,苏宁云商集团股份有限公司(后变更为“苏宁易购”)委托华夏资本及中信金石,就其位于辽宁大连、北京、天津、山东济南、河南郑州、上海、浙江嘉兴、江苏泰州、安徽马鞍山、湖北武汉、湖南郴州、山西大同、四川内江、福建厦门等14家优质物业资产注入其在南京及上海设立的14家项目公司设立了中信华夏苏宁云创二期资产支持专项计划(“苏宁云创二期”),并在2015年6月29日于深交所发行上市。

苏宁二期即将于2018年6月28日到期(一般类REITs产品会在每三年末设置开放退出期)。

华泰资管和深创投将即将到期的苏宁云创二期下层14家项目公司作为基础资产/底层资产,通过由深创投设立的契约制私募基金和华泰资管设立发行资产支持专项计划,实现该等物业资产的证券化,至此承接了早期的类REITs。

苏宁云新一期项目的交易架构是常见的“专项计划私募基金”双SPV架构,无多大新意。

整个项目交易流程是:首先,苏宁集团作为初始投资认缴深创投新设的苏宁云新基金全部基金份额。

待华泰资管设立完成专项计划后,苏宁集团将其认缴的基金份额全部转让于专项计划。

这一步,达到了专项计划控制了私募基金的目的;其后,苏宁云新基金在获得专项计划募集的资金后,向苏宁集团收购其通过《关于提前终止专项计划的框架协议》(“框架协议”)约定即将取得的对14家项目公司的股权和债权。

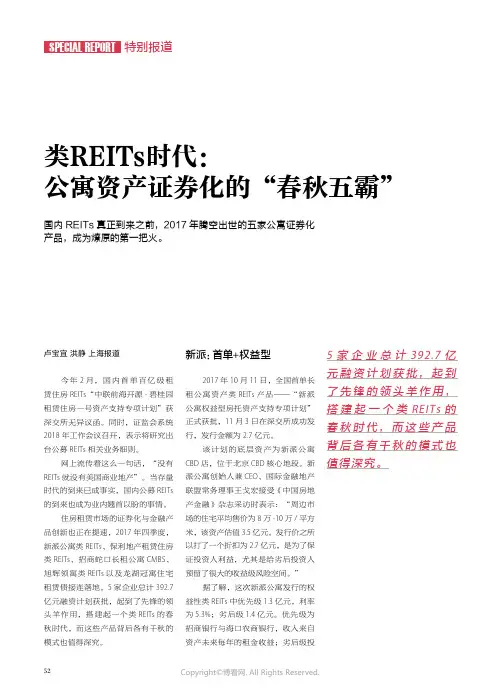

卢宝宜 洪静 上海报道今年2月,国内首单百亿级租赁住房REITs“中联前海开源-碧桂园租赁住房一号资产支持专项计划”获深交所无异议函。

同时,证监会系统2018年工作会议召开,表示将研究出台公募REITs相关业务细则。

网上流传着这么一句话,“没有REITs就没有美国商业地产”。

当存量时代的到来已成事实,国内公募REITs 的到来也成为业内翘首以盼的事情。

住房租赁市场的证券化与金融产品创新也正在提速,2017年四季度,新派公寓类REITs、保利地产租赁住房类REITs、招商蛇口长租公寓CMBS、旭辉领寓类REITs以及龙湖冠寓住宅租赁债接连落地。

5家企业总计392.7亿元融资计划获批,起到了先锋的领头羊作用,搭建起一个类REITs的春秋时代,而这些产品背后各有千秋的模式也值得深究。

新派:首单+权益型2017年10月11日,全国首单长租公寓资产类REITs产品——“新派公寓权益型房托资产支持专项计划”正式获批,11月3日在深交所成功发行,发行金额为2.7亿元。

该计划的底层资产为新派公寓CBD店,位于北京CBD核心地段。

新派公寓创始人兼CEO、国际金融地产联盟常务理事王戈宏接受《中国房地产金融》杂志采访时表示:“周边市场的住宅平均售价为8万-10万/平方米,该资产估值3.5亿元。

发行价之所以打了一个折扣为2.7亿元,是为了保证投资人利益,尤其是给劣后投资人预留了很大的收益级风险空间。

”据了解,这次新派公寓发行的权益性类REITs中优先级1.3亿元,利率为5.3%;劣后级1.4亿元。

优先级为招商银行与海口农商银行,收入来自资产未来每年的租金收益;劣后级投类REITs时代:公寓资产证券化的“春秋五霸”国内REITs真正到来之前,2017年腾空出世的五家公寓证券化产品,成为燎原的第一把火。

5家企业总计392.7亿元融资计划获批,起到了先锋的领头羊作用,搭建起一个类REITs的春秋时代,而这些产品背后各有千秋的模式也值得深究。

南区北京路27号鲁能领寓A座1307中镇新团小街人民路28号长江中路53号长江大厦906室濉溪路278号财富广场B座1705室江中路369号CBD中央广场A座12B合肥市寿春路356号徽商大厦2604室高新区石桥铺华宇名都29号11-1黄埔路16号F京朝阳区黄寺大街12号C座316北京市西城区华远北街2号通港大厦1023室文区永定门外大街128号阳区京广中心四层义区顺义宾馆4楼第一会议室北京市朝阳区建国门外外交公寓11号楼1层武路26号天丰大厦1002室阳区建国路88号SOHO现代城A座2011室武区广内大街210号A座2502金路东亚公寓1-201、202州区八里桥南大街长桥园1号楼133关正街3号云峰大厦2号楼B座906城镇沿河大道景园小区东省苍山县南环路13号东省昌邑市北海路40号北港街道运河花苑73栋甲单元501室湖区宝安南路2014号振业大厦A座24E樱花西街18号贵州大厦1005室东邹城市太平东路563号大连市沙河口区福佳新天地连市沙河口区西安路60号民勇大厦2103室大庆市高新区市场街14号苏省,盐城市,射阳县朝阳行街74号东省深圳市宝安区松岗镇糖下涌管区华风和日丽小区410B铁西新区家和苑20号楼铁西区家和苑小区20号楼201室铁西区家和苑小区20号楼201室京市玄武区丹凤街道29号恒学园路田尾环岛合肥市时尚家园7号请龙田锦东13-2建福州华林路201号华林大厦2408州市华大街道华屏路1号2座301州市仓山区盖山镇尚保材98号州市六一中路71号尾区琅岐海屿思涵有限公司州市鼓楼区杨桥路陆庄花园4座201兴区小红门路南现代城B座502贡区红旗大道52号1栋1号店面州市二环北路185号水苑长桥A8栋2单元102室朝辉路182号1-60A东省吴川市塘缀解放路139号宁市民族大道59号东区东山街33号哈市南岗长江路99-9号1209室濉溪县百善镇创维专卖店江杭州红石中央大厦17新罗区西山村委608东黄河经济开发区海市黄埔区中山南一路660号汉伊克斯国际大夏2江省杭州市余杭区州市新塘路65号旺座大厦2栋9层州市上城区南山路218号8号楼州市江干区白云大厦1幢1119室州市拱墅区莫干山路571号211室州市学院路32号州市上城区奎垣巷12号山北路417号510室州市杭州大路15号911-912州市余杭镇南渠北路9号202室湖区古墩路12号城市心境10-1302江萧山金城路太古广场1103城北路财富中心3楼西二环169号哈尔滨市南岗区东大直街蓉区韭菜园路55号新富城2栋10-7#城南东路左家塘东方新世界二栋7029清区肖家排7座602室罘区解放路166号中银大厦21层州市丰泽商城A3-23北京石景山区石兴大街6号116室溪因迎宾大道秀水广场北区51号农业路72号国际企业中心B座0511室六路延长线220号北园大街26号龙岱花园小区1204室南市市中区建设路85号山南路288号东恒商务中心9楼C座江苏省盐城市工农路100号鸿基大厦4F京市草场门大街98好力导大厦9楼京市新华路468号津河东区六纬路宫前东园14楼2门204室阳县水头镇星元街66号上海市浦东新区博山东路九号山路凯越商务大厦C5田区滨河路嘉洲豪园上海青浦镇城北新村3浦区龙河大厦A座607室闵行区莘庄庙泾路河东圃镇美林湖畔333号东省临沂市兰山区启阳路与临西三路交汇处东亚定县城关镇半坑里南省洛阳市涧西区牡丹广场台市芝罘区建设路75号-12-4哈尔滨市南岗区建设街鞋城8楼830室港中路国际金融大厦拂路海洋酒店13B09外东路1050号现代庄园40号昌市象山南路272号招商银行506室象山南路272号昌市花园大厦九层水西门外茶亭东街79号17-301南京市六合区东沟镇京龙蟠中路311号达美广场京市虎踞南路28号605A座江路88号新世界中心A座4016室山南路360号2006室京珠江路88号新世界中心A座3515南京市鼓楼区东宝路6号建宁路26号亚都锦园3栋1单元1102室淮门大街11号商会大厦A栋1204室下路264号桃源大厦319室中山北路45号华美达怡苏省南京市中央北路3号南京江宁上元大街708号京市高淳经济开发区88号南省南阳市工业路59号波药行街184号A510波市鄞奉路469弄17号701上海市普陀区新郁路846弄8号圳龙岗区横岗安良三角龙工业区安平街12号四路国泰大厦14层州市民主路120号川沙路1666弄113号1104室京市玄武区老桥32号3幢111室3海西路37号金都花园A座13楼B室港中路100号中商大厦501、502室青岛经济技术开发区长江路226号岛市市南区世贸大厦5楼贵州路神龙大厦岛市香港花园1号楼岛市香港西路裕源大厦7015方区康定路16号泽区剌桐路辉庆广场A-03城镇洁宇实业公司张庄路华东市场淀西八里庄21号楼红松东路1000号401室申北路168弄49-501中山北路3856弄2号1809室上海天山路780号312室浦东世纪大道88号31楼上海市虹井路368弄中山北路3028号上海市四平路710号6楼南路1501号16楼406上海市浦东新区东靖路669弄48号602室明路1228弄11号1201室华漕镇紫薇新村71号602室上海市浦东新区浦东大道2742号浦东新区富城路99号震旦大厦802浦东新区富城路99号震旦大厦802上海金山龙胜路133号庄碧泉路36号金霄大厦2204室海市浦东新区张扬路188号汤臣中心1018室开区二马路25号庆春路52号上海信而富投资管理有限公司铜川路1615弄2号803山路678号7楼花市大街188号SUN国际大厦浦东南路588号浦发银行大厦32楼G室上海市奉贤区绿地方舟1022室龙华民治大道潜龙鑫茂花园B1栋4单元6A圳市福田中心城福华一路A座1814南大道2066号705室圳市宝安区沙井镇万丰村中心路丽沙花都对面田区百花四路长城大厦6B1409安区宝城44区富源商贸中心山区光侨街6-502福永街道福永大道白石厦兴中宝大厦6楼601安松岗东方大道3号B栋402圳市福田区泰然九路212栋702室圳市罗湖区和平路1193号2一301圳市福田区福田区竹子林四路道桥管理大楼213室南东路4003号世界金融中心A座31楼G东省深圳市福田区中深花园湖区红岭中路建设集团大厦9G圳市南山区龙井路荔景家园A座701安南路2014号振业大厦A座12CD圳市深南中路南光捷佳大厦1909房屯溪区滨江东路罗汉松1号东省深圳市罗湖区笋岗东路1002号宝安广场C座2深圳市罗湖区红岭中路1010号国际信托大厦圳市宝安区新安街道办前进路南侧冠城世家5栋第东省深圳市罗湖区宝安北路茂源大厦916圳市福田区深南中路统建楼2栋10层106号广东省深圳市宝安区沙井街道深圳宝安47区骏亿工业园C座南大道6005号英龙展业中心田区金田路4018号安联大厦连市中山区解放路季华四路南天大厦18楼龙华镇民治街道民康花攀枝花市盐边县百灵寺川省成都市青羊区双清南路6号江县城公园街86号川遂宁市安居区食品工业集中发展区阳县众兴西路79号江苏省苏州市东大街83号州工业园区东环路930号州市蒲林巷13#504河滨街道药材居委会西州省贵阳市月亮岩教师新村16幢二单元二楼2-2-州市桥南100米辰区敬老院大街4号津塘公路秀谷阳光(洋货市场对面)开区科研西路16号津市和平区解放北路102号新技术产业园区康达尚郡1-2-902天津市南开区鞍山西道津市河西区马场道59号天津国际经贸中心(ICTC 津市河西区大沽南路恒华公津市河东区卫国道阳光星期八高档住宅项目济技术开发区泰达中心酒店2507城区金融街5号新盛大厦湖北路1888号-56京市秦淮区乔虹苑19栋402室威海市环翠区高山街1-2号222室海经济技术开发区海瞳路38号楼江温州瓯海区西山东路17号州市车站大道东游大厦1205室锡市中山路1688号扬路7号联通大厦2001兴市茶局路44号湖镇金家坝金贤路149号武昌中南二路10号湖北省武汉市江岸区洞庭街127号妇联大厦4汉市东西湖区常青花园1区1村峰小区9-1-202室中南路10号汉市江岸区兰陵路1号汉东西湖吴家山吴中街290号西省西安市南四府街33号8号楼白北路260号天润大厦二层湖区北大街宏府大厦11楼11107新路50号南洋国际14-12沙风情苑16-611厦门市湖里区安兜社701号建厦门市曾厝安学生公寓7楼504室门市思明区华太大厦16楼门莲前西路2号莲富大厦28G座厦门市嘉禾路188号莲花大厦1号2002门思明区嘉禾路104号11H门莲岳路189号深圳市南山区苏新沂南京路南京商厦中博厨具眙县五墩南路88-2号台市芝罘区迎祥路1号盐城市解放南路80号永基时代旺角润扬大桥下大桥公园内石祥路78号昌市解放路8号宜贸大厦608室汕头市龙湖区迎宾路乌市丹溪北路55号301室南省长沙市开福区大王家巷8号港弯仔谢斐道90号豫港大厦17楼1701室兴市泰兴镇延陵村新桥组5号中路38号乡镇企业大厦505津市和平区劝业街开发区汉水路422号开发区汉水路422号龙北路20号金辉大厦503号城路887号联银大厦11层济时大马路325号富达花园地下W铺州市郑东新区11号楼1503七街30号6号楼8号州市庆春路159号中河大厦725#京宣武区宣武门西大街飞鹰写字楼塔南路新新商务中心501号山西省长治市南京市六合区建南路天元大厦楼京市朝阳区四惠东站壹线国际南门科城大厦6000-6002室市乐亭县京唐港(临港工业园区)区北京大学南门科城大厦6000-6002室路27号鲁能领寓A座1307小街人民路28号中路53号长江大厦906室西路248号三里庵旺城大厦1206室路278号财富广场B座1705室路天和大厦南2楼号CBD中央广场A座12B泗县城关镇南关开发区安徽宿州泗县广利达投资有限公司市寿春路356号徽商大厦2604室桥铺华宇名都29号11-1万芳园一区15号楼2303弯路32号苹果社区1#B座2607室号粮食一库综合楼2楼黄寺大街12号C座316昌辉达成矿业投资有限公司区关东店28号东方宫霄大厦621室市西城区华远北街2号通港大厦1023室路甲1号老干服务中心2层市朝阳区建外大街17号南宋家庄路73号朝阳区建国路93号万达广场5号楼2902市朝阳区工体东路4号乡高立庄610院6号楼街62号院甲9号110室村大街海龙大厦1212门外大街128号西街2号新中大厦12楼家园莲葩园2号楼1103室区小庄6号第一商城纽约豪园16G路8号和乔大厦大街20号联合大厦902室龙腾路恒亿花园H幢601室南银大厦1219室庄西里100号1幢1906门北大街1号新保利大厦9层市海淀区罗庄南里宏嘉丽园3号楼一层商业18号花园8号楼1403国门外外交公寓11号楼1层河南路1号金泰大厦2001区京广中心商务楼2层天丰大厦1002室路88号SOHO现代城A座2011室北里311号楼天创世缘B1-1005区花乡育芳园甲1号市朝阳区望京园悠乐汇603号楼C座2303室市西城区文兴东街1号大街210号A座2502亮甲店1号恩济西园1号写字楼122号国贸大厦1座6708室、202桥南大街长桥园1号楼133市东城区王府井122号道南街气象宾馆5532室中路26号浙江大厦1508数码园2#409室坑乡文坪村云峰大厦2号楼B座906街道运河花苑73栋甲单元501室南路2014号振业大厦A座24E西街18号贵州大厦1005室区福佳新天地口区西安路60号民勇大厦2103室新区市场街14号城市,射阳县朝阳行街74号市宝安区松岗镇糖下涌管区20号楼房201室和苑小区20号楼201室铁西区家和苑小区20号楼201室区区丹凤街道29号恒基公寓B座04幢2单元1501室市时尚家园7号林路201号华林大厦2408街道华屏路1号2座301区盖山镇尚保材98号海屿思涵有限公司区杨桥路陆庄花园4座201门路南现代城B座502门路南现代城B座502大道52号1栋1号店面北路185号水苑长桥A8栋2单元102室市塘缀解放路139号省南宁市民族大道85号4栋4101室岗长江路99-9号1209室善镇创维专卖店路660号汉伊克斯国际大夏2801室路65号旺座大厦2栋9层区南山路218号8号楼区白云大厦1幢1119室区莫干山路571号211室17号510室大路15号911-912镇南渠北路9号202室路12号城市心境10-1302城路太古广场1103大直街302号轻工大厦811室北大街42区金融街百盛写字楼6010园路55号新富城2栋10-7#东路左家塘东方新世界二栋7029市河西高新开发区路166号中银大厦21层京石景山区石兴大街6号116室科技馆双全大厦大道秀水广场北区51号苑西区9-5-201大街26号龙岱花园小区1204室7480GilbertRoad,RichmondBCV7C3W2号东恒商务中心9楼C座省盐城市工农路100号鸿基大厦4F门大街98好力导大厦9楼六纬路宫前东园14楼2门204室区长安街105号市浦东新区博山东路九号新村2区4栋12号34-136号中银保险大厦河区柏树巷344#102室新村35号606室3号市兰山区启阳路与临西三路交汇处东亚大厦606室市涧西区牡丹广场区建设路75号-12-4市南岗区建设街鞋城8楼830室区建外SOHOB座905井密云一直路闽寿里2号0号现代庄园40号南路272号招商银行506室门外茶亭东街79号17-301市六合区东沟镇美广场大厦15楼5A座新世界中心A座4016室8号新世界中心A座3515市鼓楼区东宝路6号号亚都锦园3栋1单元1102室1号商会大厦A栋1204室桃源大厦319室美达怡华酒店写字楼1008室3号江宁上元大街708号经济开发区88号jagagarina89路469弄17号701嘴广东大道30号新港中心2座503室市普陀区新郁路846弄8号横岗安良三角龙工业区安平街12号沙路1666弄113号1104室区老桥32号3幢111室号金都花园A座13楼B室00号中商大厦501、502室经济技术开发区长江路226号区世贸大厦5楼塘峡路19号404室西路裕源大厦7015C室路辉庆广场A-03明街中段温莎堡对面行署六院五楼东路1000号401室路168弄49-501北路3856弄2号1809室天山路780号312室东世纪大道88号31楼市虹井路368弄市四平路710号6楼海市浦东新区东靖路669弄48号602室镇紫薇新村71号602室海市浦东新区浦东大道2742号东新区富城路99号震旦大厦802东新区富城路99号震旦大厦802金山龙胜路133号6号金霄大厦2204室新区张扬路188号汤臣中心1018室路52号上海信而富投资管理有限公司路1615弄2号803大街188号SUN国际大厦东南路588号浦发银行大厦32楼G室路1548号8楼8室民治大道潜龙鑫茂花园B1栋4单元6A中心城福华一路A座1814区沙井镇万丰村中心路丽沙花都对面四路长城大厦6B14094区富源商贸中心街道福永大道白石厦兴中宝大厦6楼6019(福永桥底深圳发展银行旁)方大道3号B栋402区泰然九路212栋702室田区华强北路赛博数码广场区和平路1193号2一301区福田区竹子林四路道桥管理大楼213室3号世界金融中心A座31楼G深花园B座19楼团大厦9G区龙井路荔景家园A座701068号宝安外贸大厦5楼5064号振业大厦A座12CD中路南光捷佳大厦1909房区滨江东路罗汉松1号市罗湖区笋岗东路1002号宝安广场C座26层市罗湖区红岭中路1010号国际信托大厦1207区新安街道办前进路南侧冠城世家5栋第1层1112房市罗湖区宝安北路茂源大厦916区深南中路统建楼2栋10层106号省深圳市宝安区沙井街道宝安47区骏亿工业园C座5号英龙展业中心路4018号安联大厦田工业区23号楼四路南天大厦18楼民康花园3单元清南路6号安居区食品工业集中发展区省苏州市东大街83号区东环路930号委会西组168号光(洋货市场对面)区解放北路102号术产业园区康达尚郡1-2-902市南开区鞍山西道区马场道59号天津国际经贸中心(ICTC)A座18楼恒华公寓A-705光星期八高档住宅项目发区泰达中心酒店2507街5号新盛大厦龙观北京人家16号楼2单101区新街口北大街57号万特大厦627室区乔虹苑19栋402室市环翠区高山街1-2号222室术开发区海瞳路38号楼海区西山东路17号大道东游大厦1205室坝金贤路149号省武汉市江岸区洞庭街127号妇联大厦4搂湖区常青花园1区1村吴家山吴中街290号市南四府街33号8号楼二路72号锦业大厦10A号天润大厦二层街宏府大厦11楼11107南洋国际14-12市湖里区安兜社701号曾厝安学生公寓7楼504室区华太大厦16楼路2号莲富大厦28G座市嘉禾路188号莲花大厦1号2002天湖苑东座17A嘉禾路104号11H西里二区五号楼三层市新疆昌吉市天祥投资有限责任公司区投资大夏20层1133室南路88-2号市解放南路80号永基时代旺角大桥下大桥公园内路8号宜贸大厦608室市龙湖区迎宾路北路55号301室市开福区大王家巷8号斐道90号豫港大厦17楼1701室万通中心B座4A桥组5号乡镇企业大厦505503号联银大厦11层路325号富达花园地下W铺新区11号楼1503路159号中河大厦725#海金茂大厦1806室宣武门西大街飞鹰写字楼新商务中心501号山西省长治市业大厦区四惠东站壹线国际号鹏程时代水晶座711室(原在武大校园南路八号)。