企业内部审计质量控制制度研究

- 格式:pdf

- 大小:157.57 KB

- 文档页数:2

审计广角 Modem Accounting

企业内部审计质量控制制度研究

王新宇

(黑龙江内部审计协会,哈尔滨 150000)

【摘要】内部审计是企业有效内部控制机制的有机组成部分。提高审计工作质量,建立完善内部审计质量

控制制度,对于企业建立与实施有效的内部控制有着十分重要的意义。本文重点论述内部审计质量控制的内部

环境、风险评估、控制活动、信息与沟通、内部监督五大要素,以及控制制度架构的审计项目管理、审计作业

管理、审计人员管理三个组成部分,最后提出控制制度建设需注意的制度界限、术语、规范等三个问题。

【关键词】内部审计质量控制

从整体上讲,内部审计是企业有效内部控制机制的

有机组成部分,既不是游离于内部控制机制之外的独立

系统,也不是内部控制机制的对立面。财政部等五部委

联合发布的《企业内部控制基本规范》明确指出,企业

建立与实施有效的内部控制包括内部监督等五大要素。

内部控制监督制度需明确内部审计机构在内部监督中的

职责权限、程序、方法和要求。因此,提高审计工作质量,

建立完善内部审计质量控制制度,对于企业建立与实施

有效的内部控制有着十分重要的意义。本文仅就企业内

部审计质量控制要素、制度架构、需注意事项等作探讨。

一

、

控制要素

企业内部审计质量控制,要遵循全面性、重要性、 制衡性、适应性、成本效益原则。建立有效的内部审计 质量控制应当完善以下五大要素: 1.内部环境。内部环境是实施内部审计质量控制的 基础,一般包括审计管理结构、机构设置及职责、人员 管理、审计理念等。审计管理结构是指是否设有审计委 员会,未设审计委员会的,内审是企业行政负责人主管, 还是副职主管等。审计机构设置是指审计部门独立设置, 还是与纪委、监察合并设置,独立设置还是二级或以下 机构等。审计人员仅是财务人员构成,还是财务、审计、 技术等多学科人员构成等。审计理念是以财务收支审计 为主,还是以管理审计为主;是以查问题为主,还是以 整改问题为主;是主动承责,还是躲避问题等等。这些 内部环境,对于审计质量控制制度的建立与实施有着方 向性、决定性的影响。 2.风险评估。风险评估是内审及时识别、系统分析 审计活动中与实现质量控制目标相关的风险,合理确定 风险应对策略。内部审计风险主要来自三个方面,一是 来自审计对象的风险。包括审计空白点和盲区、经济业 ■ 新会计2012.8 务的复杂性、管理混乱、财务造假、提供虚假情况或资 料等。为防范风险审计,要将企业所有经营项目、资金 纳入审计范围,覆盖所有会计核算单位,对于资金流量 大、资金风险大的项目,或者管理薄弱的单位应列为审 计重点。要界定审计责任与财务责任,可通过《审计双 向责任书》界定隐瞒真实情况、提供虚假资料的责任由 审计对象负责。二是来自审计自身的风险。包括违反程序、 漏审漏查、瞒报漏报、未处理和处理不当,审计方法和 手段限制、审计人员素质限制等产生的风险。三是外部 检查的风险。内部审计在依法审计的同时,还要维护企业、 职工的利益,难免要面临外部检查的风险。 3.控制活动。控制活动是内审根据风险评估结果,

采取相应的控制措施,将风险控制在可承受度之内。内

部审计控制活动应包括审计项目、审计业务、审计人员

管理等。在审计管理流程上应包括审计计划、审前调查、

审计方案、审前培训、过程督导、文书和证据复核、报

告审议、决定跟踪、质量分析与考核等控制环节。

4.信息与沟通。信息与沟通是内审及时、准确地收集、

传递与质量控制相关的信息,确保信息在审计系统内部、

外部之间进行有效交流。内部审计控制信息与沟通主要

包括三个方面:一是与审计对象的信息与沟通,包括被

审单位数量、规模、经营范围、地址、管理机构、管理

层等基本情况信息,审计决定、管理建议书、审计决定

执行情况报告等审计结果信息与沟通方式;二是与横向

控制系统的信息与沟通,包括查询书、审计决定会签单、

情况通报、信息沟通函、移交处理函等;三是与企业管

理层的信息与沟通,包括审计计划、审计报告、专项报告、

情况反映、工作总结与报表等。

5.内部监督。内部监督是包括审计监督在内的监督

检查。审计内部监督应评价审计质量控制的有效性,及

时发现控制缺陷并加以改进。审计内部监督包括三个方

面:一是来自审计对象的监督,包括审计纪律评议书、

审计回访、审计复议申请等。二是审计机构内部监督,

包括审计组查证问题登记表、审计报告审计组全员联签、

审计纪律约束、审计文书和证据复核、审计报告审议、

审计质量分析、审计质量责任追究与绩效考核等。三是

外审与横向部门监督信息利用,包括社会审计、政府审计、

上级审计监督、信访的利用,纪委、监察、财务等横向

部门监督信息的利用等。

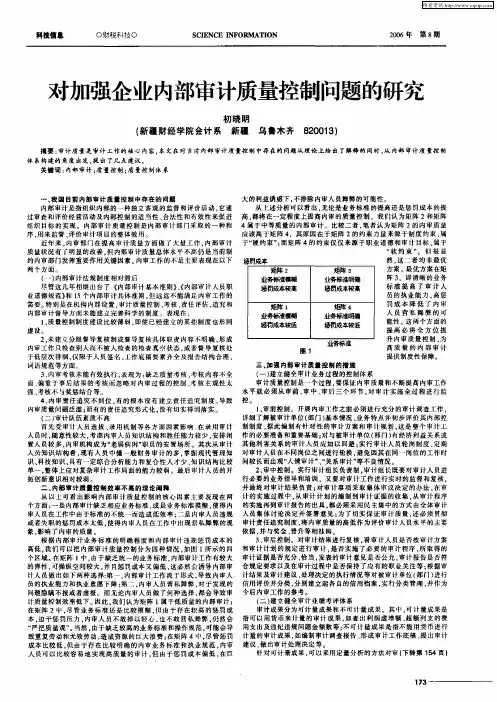

二、制度架构

企业内部审计质量控制制度架构,应以企业内部审

计工作规定为统领,按审计项目管理、审计作业管理、

审计人员管理制度来构建。

1.审计项目管理制度。根据内部审计职责,审计部

门要开展不同的审计项目。主要包括财务收支审计、经

营业绩审计、领导人员任期经济责任审计、资金管理和

安全审计、管理审计、效益审计、内控审计、专项审计、

审计调查和审计调研、固定资产投资项目自筹资金来源

审计、人民群众来信审计调查、财务会计报告审计签署

等项目。

2.审计作业管理制度。主要包括两个方面:一是审

计流程环节管理,包括审计计划编制、审计项目确定、

审计组组成、审前调查、审计方案编制、审计组进驻、

审计实施、进度跟踪与信息沟通、审计督导、审计组意

见交换、审计报告与证据复核、审计报告审议、审计报

告上报、审计决定起草与下发、审计决定执行情况反馈、 审计决定执行情况跟踪、审计复议等二是审计文书管理, 包括审计通知书、审计方案、审计底稿、审计报告、审 计决定、管理建议书、审计纪律评议书、审计决定执行 报告等审计文书的格式、流转程序等。 3.审计人员管理制度。包括审计人员岗位责任制、 人员培训、审计纪律、审计质量责任追究、绩效评价等。 企业内部审计质量控制制度主体架构如右图所示: 三、应关注的问题 企业内部审计质量控制制度的建立,除了需注意控 制要素、架构完善以外,还需关注以下三个主要问题: 1.制度界限。审计质量与内控制度间有着天然的内 在联系,又有着相对独立的分界,在制度建设中必须突 出各项制度间的差异性,明确管理界限。在审计项目管 理制度建设中,要注意区别各项目间审计内容、审计方法、 审计程序等方面的差异性,突出各审计项目的重点、侧 重点,对于重合性的内容,要详略得当。以财务收支审 计与资金管理和安全审计为例,财务收支审计应侧重于 财务收支的真实性、合法性、效益性,兼顾资金资产项 目审计。简单地说,财务收支审计要以损益表项目为审 Modem Accounting 审计广角 企业审计工作规定 审计项目f理.I度 审计人员f基■度 计重点。而资金管理和安全审计项目要侧重于资产项目 的真实性、安全性、效率性,兼顾收支项目。资金管理 和安全审计要以资产负债表项目为审计重点。 2.术语规范。审计质量控制制度中必然涉及到专业 术语,这些专业术语必须规范、准确。但每个企业亦可

以根据自身实际控制需要借用一些术语,但必须在制度

中予以明确、准确定义,以免混淆及歧义。例如,本文

所用审计作业管理制度中的“审计作业”是指审计工作

程序及文书,包括从审计计划开始到审计档案归档全过

程各个环节及文书。这一概念不同于审计项目作业的概

念。审计项目作业是指审计组从接受到完成审计项目期

间内所完成的各项工作,包括发出通知、审前调查、收

集审计证据、编制审计日记和审计底稿、提出审计报告等。

3.其他制度。企业内部审计还有一些有关劳资、后勤、

党务、会议、办公等方面的管理制度与办法,这些管理

制度也可以作为审计质量内控制度的组成部分,既可以

作为“其他管理制度”独立列示,也可以纳入作业管理

制度或人员管理制度。

审计质量内部控制制度内容丰富,由于篇幅限制,

本文未对各项制度内容予以论述。审计工作质量是内部

审计的生命线,是审计在企业内部控制中发挥监督作用

的保障,对其有关理论与实践问题进行深人研究与探索,

有着十分重大的理论意义与现实意义。

(作者为协会秘书长、高级审计师)

2012.8新会计

I冒

肘务ll鲁审计薹■t曩办法

辱众来信审计■壹t曩办法

f基和教盏审计f毫办法

审计文书格式和用纸毵苑

审计童证问矗定性用语规范