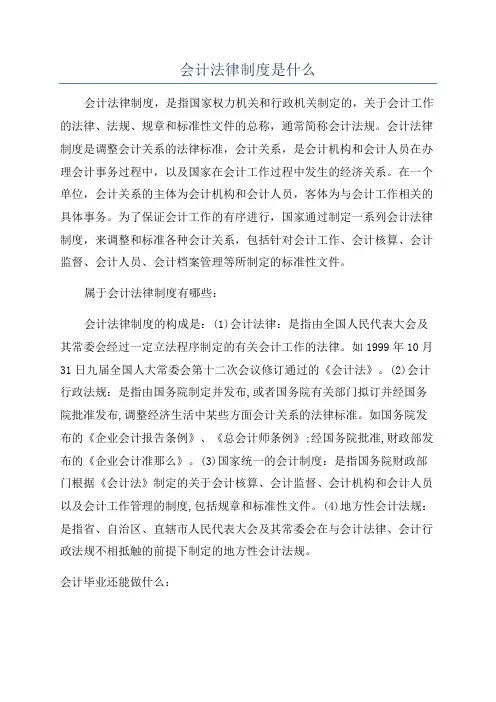

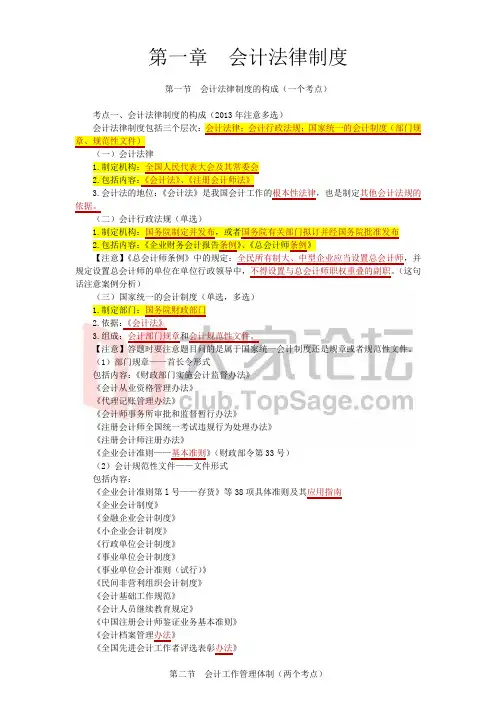

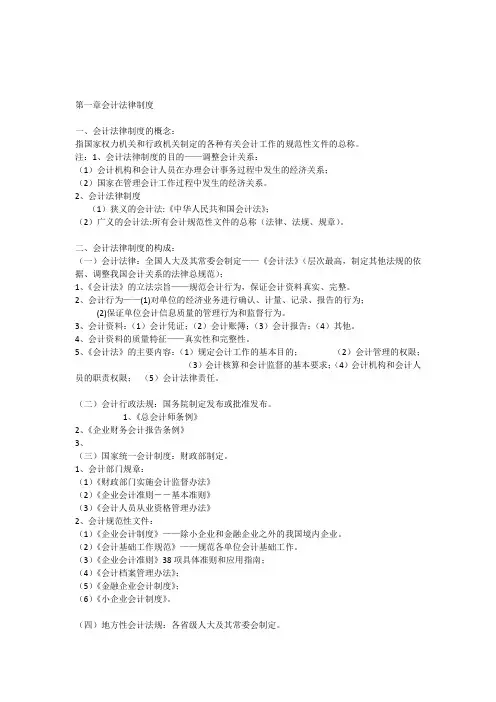

会计法律制度的构成

- 格式:doc

- 大小:32.00 KB

- 文档页数:1

教学的基本内容

时间安排

教学方法

导入新课:《财经法规与会计职业道德》是中职学校会计专业的主干课程之一,是会计专业学生参加会计从业资格考试的必考科目。通过对该课程的学习,旨在使学习者掌握会计岗位的基础知识和基本操作技能以及相关法规和会计职业道德。 第一章 会计法律制度 第一节 会计法律制度的构成 一、会计法律制度的概念 是指国家权力机关和行政机关制定的各种有关会计工作的规范性文件的总称。 二、会计法律制度的构成(以图示的方式向学生展示会计法律制度的构成内容、相应的制定机构和制定过程) (一)会计法律 1、我国的会计法律制度即:《中华人民共和国会计法》 2、我国会计法制定的机构、制定的时间及制定过程 3、我国会计法制定的依据 4、我国会计法制定的内容 (二)会计行政法规 1、 会计行政法规制度的机构 2、 会计行政法规的制定依据 3、 会计行政法规的制定时间 4、 会计行政法规的构成内容(概括为:两条例+一准则) (三)国家统一的会计制度(以图示的方式向学生展示国家统一的会计制度的组成、制定时间及相应的构成内容) 1、 国家统一的会计制度的组成:规章+规范性文件 2、 会计规章的制定时间及涵盖的规章内容 3、 会计规范性文件的制定时间及涵盖的规范性文件的内容 (四)地方性会计法规 1、 地方性会计法规的概念 2、 地方性会计法规的地位 三、课堂练习 四、教师讲解、小结 讲授法5

分钟

讲授法结

合多媒体

图示演示

75分钟

40分钟

40分钟

课

外

作

业

见会计从业资格考试习题集练习题部分

教 学 后 记 1、创设良好的多媒体教学环境,通过多次强化的作用,巩固学生对知识的理解和掌握。我国会计法制度体制的构成是重点内容,学生往往对其构成的内容混淆不清,教师通过图示法直观

地向学生展示会计法律制度的构成内容,多次重复播放图表在一定程度上能够巩固学生的掌握

程度,并通过课堂习题环节加深对知识的理解和掌握。

2、通过精炼的概括,使学生对繁多的教学内容有比较系统的理解,并方便学生的记忆。如:

将会计行政法规的构成内容概括为:两条例+一准则,便于学生较好的记忆。