《金融企业会计》(第十章 证券)

- 格式:ppt

- 大小:189.50 KB

- 文档页数:17

未知驱动探索,专注成就专业

1

金融企业会计准则

摘要

本文对金融企业会计准则进行了介绍和分析。首先,我们讨论了金融企业的特点和分类。然后,我们介绍了金融企业会计准则的制定背景和目的。接着,我们详细阐述了金融企业会计准则的基本原则和主要内容。最后,我们对金融企业会计准则的优势和不足进行了评估和展望。

1. 引言

金融企业作为一种特殊的企业类型,其经营活动具有高度风险性和复杂性。金融企业会计准则的制定旨在规范金融企业的会计处理方法和报告要求,提供公允、可比、透明的财务信息,增强投资者和利益相关方对金融企业的认知和信任。

2. 金融企业的特点和分类

金融企业的特点主要包括货币性资产和货币性负债的存在、金融工具的复杂性和流动性,以及金融市场和金融机构的监管等。根据国际会计准则委员会(IASB)的分类,金融企业可以分为金融机构和其他金融企业两大类。

金融机构包括商业银行、证券公司、保险公司等,其主要业务是接受和交付货币,提供与金融资产和金融负债相关的服务。其他金融企业则是指那些非金融机构,但其业务涉及金融工具的购买、持有和出售。 未知驱动探索,专注成就专业

2

3. 金融企业会计准则的制定背景和目的

金融企业会计准则的制定背景可以追溯到金融危机后对金融体系的监管加强。为了更好地防范金融风险,提高金融企业的透明度和稳定性,国际会计准则委员会(IASB)于2003年启动了金融工具项目,并于2009年发布了《金融工具:确认和计量》准则(IAS 39)。

金融企业会计准则的目的主要有以下几点: - 确保金融企业会计处理方法的正确性和一致性。 - 提供准确、可比、及时的财务信息,为投资者和利益相关方提供决策依据。 - 加强金融企业的风险管理和内部控制,防范金融风险。

4. 金融企业会计准则的基本原则

金融企业会计准则的制定遵循一些基本原则,包括公平表征、实质重于形式、经济实际和可比性等。

公平表征原则要求金融企业在编制财务报表时,应当体现经济实际性质,而不仅仅是法律形式。实质重于形式原则要求金融企业应充分考虑交易和事项的经济实质,而非仅仅依据合同条款。经济实际原则要求金融企业对重大交易和事项进行真实、全面和准确的反映。可比性原则要求金融企业的财务信息具有一致性,便于投资者和利益相关方进行比较和分析。

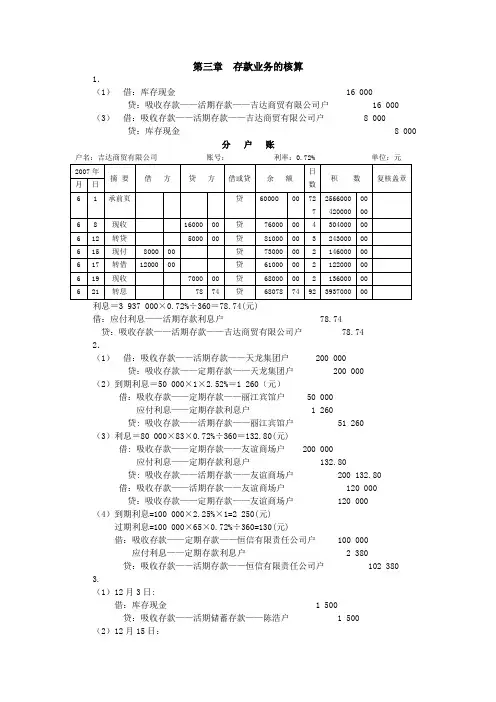

第三章 存款业务的核算

1.

(1) 借:库存现金 16 000

贷:吸收存款——活期存款——吉达商贸有限公司户 16 000

(3) 借:吸收存款——活期存款——吉达商贸有限公司户 8 000

贷:库存现金 8 000

分 户 账

户名:吉达商贸有限公司 账号: 利率:0.72% 单位:元

2007年 摘 要 借 方 贷 方 借或贷 余 额 日

数 积 数 复核盖章 月 日

6 1 承前页 贷 60000 00 72

7 2566000

420000 00

00

6 8 现收 16000 00 贷 76000 00 4 304000 00

6 12 转贷 5000 00 贷 81000 00 3 243000 00

6 15 现付 8000 00 贷 73000 00 2 146000 00

6 17 转借 12000 00 贷 61000 00 2 122000 00

6 19 现收 7000 00 贷 68000 00 2 136000 00

6 21 转息 78 74 贷 68078 74 92 3937000 00

利息=3 937 000×0.72%÷360=78.74(元)

借:应付利息——活期存款利息户 78.74

贷:吸收存款——活期存款——吉达商贸有限公司户 78.74

2.

(1) 借:吸收存款——活期存款——天龙集团户 200 000

金融企业会计-名词解释及简答

名词解释

1 .非银行金融机构(Pl)

非银行金融机构是指除银行以外,依法定程序设

立的各种经营金融业务的金融机构,包括保险公

司、证券公司、租赁公司、信托投资公司、基金 管理公司、信用合作组织、财务公司、期货公司、 汽车金融公司等,是我国金融机构体系的重要组 成部分。

2 .金融企业(P1)

金融企业是一个特定的企业范畴,有其自身的经

营特点和业务范围,在经济生活中发挥着非常重

要的作用。在我国,金融企业由在中华人民共和

国境内依法成立的商业银行和非银行金融机构

组成。 3 .表内科目与表外科目费18) 表内科目是指用以反映涉及金融企业资金实际 增减变动的会计事项,从而纳入资产负债表内的 会计科目。

表外科目用以反映不涉及金融企业资金实际增

减变动的重要业务事项,从而不纳入资产负债表

内的会计科目,包括或有事项、承诺事项以及重

要的有价单证和财产的保管等经济业务事项。

4 .分户账(P34) 分户账是在总账科目下,按单位或资金性质分户 独立设帐,根据凭证逐笔连续登记,具体反映某 项经济业务引起的资金增减变动详细情况的明 细分类账簿。

5 .原始存款(P45)

原始存款,又称为现金存款或直接存款,是客户

将现金或现金支票送存商业银行而形成的存款。

6 .派生存款(P45)

派生存款,又称为转账存款或间接存款,是商业

银行通过发放贷款、购买证券等资产业务而创造

的存款。

7 .定活两便储蓄(P66) 定活两便储蓄存款是在存款时不约定存期,一次

存入一定数额的本金,储户可根据需要随时一次

支取本息,并于支取时按实际存期确定相应的利

率,据以计算利息的储蓄存款。这种储蓄存款兼

具流动性和收益性,比定期储蓄存款支取灵活,

在达到一定存期时又能取得比活期储蓄存款高

的收益。

8 .同业拆借(P128)

同业拆借是指金融机构之间临时融通资金的一

种短期资金借贷行为,是解决短期资金不足的一

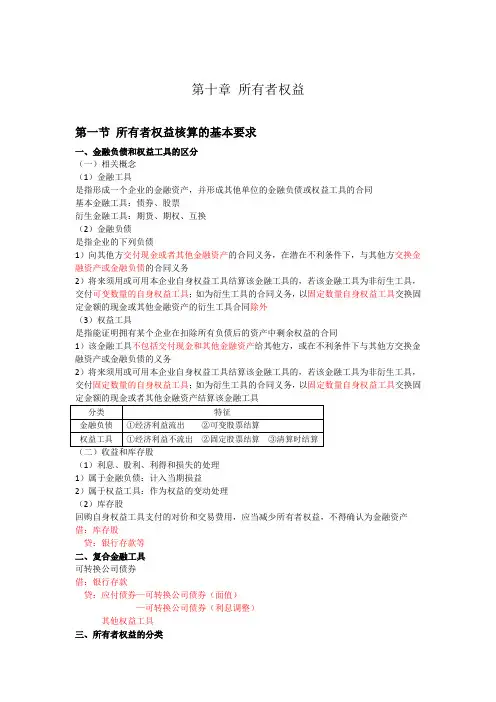

第十章所有者权益

第一节所有者权益核算的基本要求

一、金融负债和权益工具的区分

(一)相关概念

(1)金融工具

是指形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同

基本金融工具:债券、股票

衍生金融工具:期货、期权、互换

(2)金融负债

是指企业的下列负债

1)向其他方交付现金或者其他金融资产的合同义务,在潜在不利条件下,与其他方交换金融资产或金融负债的合同义务

2)将来须用或可用本企业自身权益工具结算该金融工具的,若该金融工具为非衍生工具,交付可变数量的自身权益工具;如为衍生工具的合同义务,以固定数量自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外

(3)权益工具

是指能证明拥有某个企业在扣除所有负债后的资产中剩余权益的合同

1)该金融工具不包括交付现金和其他金融资产给其他方,或在不利条件下与其他方交换金融资产或金融负债的义务

2)将来须用或可用本企业自身权益工具结算该金融工具的,若该金融工具为非衍生工具,交付固定数量的自身权益工具;如为衍生工具的合同义务,以固定数量自身权益工具交换固定金额的现金或者其他金融资产结算该金融工具

分类 特征

金融负债 ①经济利益流出②可变股票结算

权益工具 ①经济利益不流出②固定股票结算③清算时结算

(二)收益和库存股

(1)利息、股利、利得和损失的处理

1)属于金融负债:计入当期损益

2)属于权益工具:作为权益的变动处理

(2)库存股

回购自身权益工具支付的对价和交易费用,应当减少所有者权益,不得确认为金融资产

借:库存股

贷:银行存款等

二、复合金融工具

可转换公司债券

借:银行存款

贷:应付债券—可转换公司债券(面值)

—可转换公司债券(利息调整)

其他权益工具

三、所有者权益的分类 (1)实收资本(股本)

(2)资本公积

(3)其他权益工具

(4)其他综合收益

(5)盈余公积

(6)未分配利润

第二节实收资本和其他权益工具