中美政府财政收支比较

- 格式:ppt

- 大小:958.00 KB

- 文档页数:15

维普资讯 因此美国政府会计信息没有考虑向政府本身会计反映的一般预算收入、基金预算收入都

提供而考虑向诸如公民、立法机构等外部使要以预算年度缴入国家基层国库数额为准,

用者提供,因而美国主张会计应向使用者提所反映的一般预算支出是以核定预算由国库

供决策有用的信息。而在中国政府仍然承担拨付给用款单位的数额为准。这样既可以迅

着经济建设的主要职能,政府经济建设支出速落实各级总预算的收支和结余,又可以加

需要通过预算来安排,中国政府预算在国民速各级总预算会计报表的编制,及时而准确

经济宏观管理中发挥着重要作用。因此中国 地反映国家预算的执行情况。中国还认为行

预算会计的目标在充分强调向人民代表大会政单位会计是执行财政总预算为依据的行政

等会计信息使用者提供有助于其评价政府受单位会计,行政单位所核算的收支情况大部

托责任的信息的同时,也将政府与诸如人民分要纳入政府财政决算报告,因此,其记账

代表大会等信息使用者看成是一个整体,向基础必须与政府财政总预算会计保持一致。

他们提供适应国家宏观经济管理所需要的信可见出于与预算一致的考虑,中国政府会计

息。 的核算以收付实现制为基础。

三、会计基础的比较 四、会计规范体系的比较

美国的政府会计的主体主要包括政府基 在美国由于历史的原因,联邦政府和州

金 权益基金和信贷基金三大类。其中政府政府分别有各自不同的会计规范,联邦政府

基金的收入和支出应当按照修正的应计制基会计规范是由联邦会计准则顾问委员会制

础确认。权益基金和信贷基金的收入支出采订,州政府会计规范是由政府会计准则委员

用应计制基础确认。可见美国政府会计主要制订的。中国的预算会计规范体系可以说是

以应计制为基础核算。 《中国财政总预算会一种多标准混和式的会计规范体系。这一体

计制度》第十八条规定“总预算会计核算以系主要由《财政总预算会计制度》、 《行政

收付实现制为基础”。《中国行政会计制度》单位会计制度》、 《事业单位会计制度》组

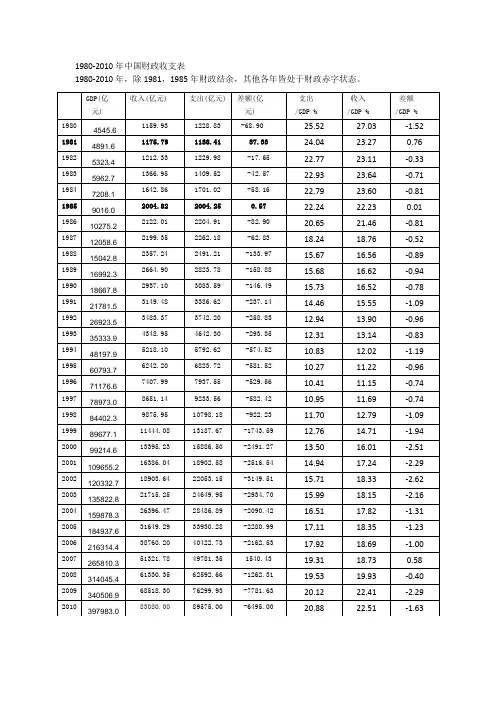

1980-2010年中国财政收支表

1980-2010年,除1981,1985年财政结余,其他各年皆处于财政赤字状态。

GDP(亿元) 收入(亿元) 支出(亿元) 差额(亿元) 支出/GDP % 收入/GDP % 差额/GDP %

1980 4545.6 1159.93 1228.83 -68.90 25.52 27.03 -1.52

1981 4891.6 1175.79 1138.41 37.33 24.04 23.27 0.76

1982 5323.4 1212.33 1229.98 -17.65 22.77 23.11 -0.33

1983 5962.7 1366.95 1409.52 -42.57 22.93 23.64 -0.71

1984 7208.1 1642.86 1701.02 -58.16 22.79 23.60 -0.81

1985 9016.0 2004.82 2004.25 0.57 22.24 22.23 0.01

1986 10275.2 2122.01 2204.91 -82.90 20.65 21.46 -0.81

1987 12058.6 2199.35 2262.18 -62.83 18.24 18.76 -0.52

1988 15042.8 2357.24 2491.21 -133.97 15.67 16.56 -0.89

1989 16992.3 2664.90 2823.78 -158.88 15.68 16.62 -0.94

1990 18667.8 2937.10 3083.59 -146.49 15.73 16.52 -0.78

1991 21781.5 3149.48 3386.62 -237.14 14.46 15.55 -1.09

1992 26923.5 3483.37 3742.20 -258.83 12.94 13.90 -0.96

1

中美高等教育财政支出比较

摘要:本文阐述了中国和美国在高等教育财政支出规模以及解决问题的思路与具体措施上的相似性与差异性。分别从高等教育与经济、政治的关系;中国和美国对高等教育财政支出规模的对比;中国和美国在高等教育财政政策制定与实施的对比;就解决中国高等教育财政支出不足的一些建议和措施等方面进行比较详细的探讨与研究。

关键词:高等教育 财政支出 中美比较

引 言

科教兴国是我国的基本国策。世界各国的发展进程表明,高等教育的成败直接影响国家的利益和乃至民族的兴衰。各国政府对高等教育财政支出比例日益增加,然而财政收支模式因教育机构的类型、政府的组织结构和政治体制的不同而有很大的差别。高等教育财政支持的力度和模式与一个国家综合国力,社会的变革以及政治制度息息相关。本文重点阐述中国和美国在高等教育财政支出上的相似性与差异性。

一、美国高等教育与经济、政治的关系

美国的高等教育模式、财政政策以及面临的诸多问题与世界范围内的大多数国家有着很大的相似性。二十世纪六十七十年代,美国就提出了教育必须不断地证明自己是怎样服务于市的教育理念。一个国家教育的成败关系到这个国家的前途与命运,高等教育必须为增强国家竞争力而服务,这是美国对教育的既定方针。

2 由此可见美国政府对高等教育的财政支出更多考虑的是经济因素,而不是政治因素。

(一)在经济上的关系

约翰斯通(2007)指出,“高等教育是公认的作为一个国家经济增长的发动机。高等教育特别是在高技术,信息处理,和先进的管理经验是确立美国全球经济的领导地位的重要砝码”。高等教育在美国的经济利益中扮演着至关重要的角色,它的重要性表现为美国知识产权占世界知识产权总量的比重,以及美国政府对高等教育投入。就美国经济而言,高等教育为技术密集型企业提供了强大的技术支持和人才储备。微软投资数十亿研发计算机微芯片以确立其在世界计算机科学领域处于最先进的地位。

(二)在政治上的关系

中美经济体制比较

中美两国是世界上最大的两个经济体,拥有不同的经济体制,分别为社会主义市场经济和资本主义市场经济。本文将从产权制度、市场规模、政府角色和发展模式等方面对中美经济体制进行比较。

一、产权制度比较

产权制度是经济体制的核心要素之一,对经济发展起着重要作用。在中国,国家保留了对重要领域的产权控制,包括能源、交通、金融等;而在美国,产权归个人或者企业所有,市场竞争对资源的配置起主导作用。

中国的国有企业在国民经济中占据重要地位,对一些基础设施和国防工业有着重要的作用。然而,国有企业的效率和创新能力相对较低,这也是中国经济体制改革的问题之一。相比之下,美国的私营企业更加灵活,具有创新能力,对经济增长起到了重要的推动作用。

二、市场规模比较

中美两国拥有庞大的市场规模,但不同的经济体制下市场运作有所不同。在中国,政府对市场经济的调节和参与比较多,市场主体相对较少,市场规模庞大但市场力量相对较弱。而在美国,市场经济主导,市场竞争激烈,市场规模相对小但市场力量较强。

中国政府在市场中的角色主要是以宏观调控和政府干预为主,对市场进行指导和规范。而美国政府主要通过法律和监管机构对市场进行监管,保障市场的公平竞争。 三、政府角色比较

中美两国政府在经济体制中扮演着不同的角色。中国政府在经济发展中起到了重要的推动作用,通过政策制定、资源配置和产业发展规划等手段来引导经济增长。政府在宏观调控和市场监管方面具有较大的权力。

相比之下,美国政府的干预相对较少,更多依赖市场自由竞争来推动经济增长。美国政府主要扮演的角色是维护市场秩序和制定适度的监管政策,保护消费者权益和市场公平竞争。

四、发展模式比较

中美两国的经济发展模式也存在一些差异。中国政府主导的经济发展模式在改革开放初期取得了巨大的成功,通过吸引外资和技术引进推动了中国经济的快速增长。但同时也存在着资源浪费、环境污染等问题。

相比之下,美国的经济发展更加偏重于市场自由竞争和创新能力。美国以其先进的科技和创新能力,不断推动着经济的发展。但也存在着贫富差距扩大和社会不公平等问题。