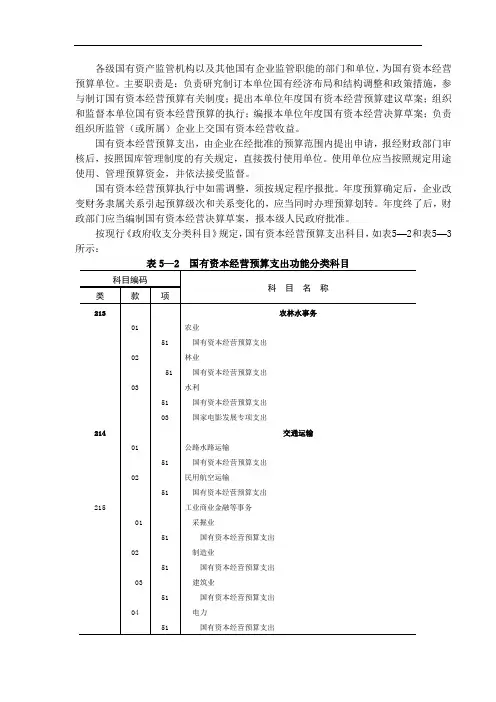

T545-预算会计实务(3版 刘有宝)-例1

- 格式:doc

- 大小:38.00 KB

- 文档页数:2

[例1]某日,某县财政部门收到国库报来的“预算收入日报表”如下(见表4—4):表4--4 ××县级预算收入日报表

××年×月×日单位:元

科目名称本日收入

增值税124 800

一般营业税84 300

城市维护建设税14 600

契税51 800

总计275 500

按表4-4本日预算收入总计数,会计分录为:

借:国库存款—一般预算存款 275 500

贷:一般预算收入 275 500

再按表4-4所列各项收入记载预算收入明细账如下:

----国有企业增值税 124 800

---- 一般营业税 84 300

----城市维护建设税 14 600

---- 契税 51 800

[例2]某日,某县财政部门收到国库报来的“预算收入日报表”如下(见表4-5):

表4—5 ××县预算收入日报表

××年×月×日单位:元科目名称本日收入

增值税42100

营业税37400

企业所得税退税-83500

总计-4000

总预算会计据以审核无误填制记账凭证,会计分录为:

借:国库存款—一般预算存款 -4 000

贷:一般预算收入 -4 000

再按表列各项收入记载预算收入明细账:

-- 国有企业增值税 83 700

--宣传文化单位增值税退税 - 32 800

--福利企业增值税退税 - 8 800

-- 一般营业税 158 400

-- 营业税退税 -121 000

--国有文教企业所得税退税 -83 500

未建立国库的乡镇财政,其预算收入都是由县国库收纳并向县财政报送预算收入报表,成为县财政预算收入。

如果乡财政把这项收入作一般预算收入入账,就会使预算收入重复计算。

目前县乡财政有两种处理方法:一是县财政将这部分资金按财政体制规定划转乡财政,乡财政作预算收入入账。

二是县乡财政平时通过“与下级往来”、“与上级往来”处理,年终结算时,通过“补助收入”与“补助支出”处理。

[例3]某日,未设国库的乡镇财政收到县财政拨来的按财政体制应得预算收入31 000元,会计分录为:

(1)县财政账务处理有以下两种:

①通过“一般预算收入”科目处理。

借:一般预算收入 31000

贷:国库存款 31000

②通过“与下级往来”科目处理。

借:与下级往来 31000

贷:国库存款 31000

(2)相对应地,乡镇财政账务处理也有以下两种:

①通过“一般预算收入”科目处理。

借:其他财政存款 31000

贷:一般预算收入 31000

②通过“与下级往来”科目处理。

借:其他财政存款 31000

贷:与上级往来 31000。