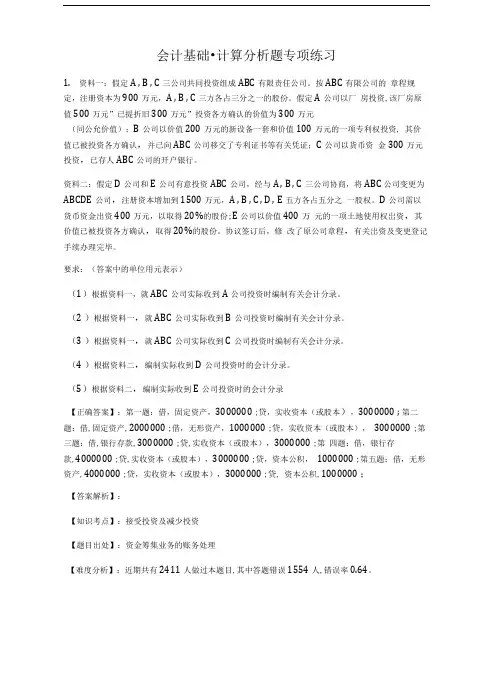

《会计基础》各章节计算分析题精选

- 格式:pdf

- 大小:79.89 KB

- 文档页数:4

《会计基础》各章节计算分析题精选(3)

第三章 会计等式与复式记账

【计算分析题1】根据表格中数据资料计算表中空格数据:

账户名称期初余额本期发生额期末余额

借方贷方借方贷方借方贷方

库存现金7200-1200( )4800-

银行存款96000 ( )75600( )-

原材料60000-26400( )48000-

应收账款( )-( )10080096000-

固定资产( )-2880027000120000-

实收资本-180000-( )-216000

资本公积-48000( )12000-36000

短期借款-60000( )--18000

应付账款-9600010200( )-165600

合 计( )384000( )( )( )( )

【计算分析题2】 沪光厂2010年11月初资产期初余额为150 000元,负

债期初余额为100 000元,本期发生经济业务如下:

(1)向雨洁公司购入一批原材料,价款为12 000元,材料已办理入库

手续,并签发了一张商业承兑汇票。

(2) 10月购入的原材料20 000元,今运抵并验收入库。

(3)由于经营出现危机,无力偿还东华公司欠款60 000元,经协商同

意将其债权转为股权。

(4)经批准签发支票代所有者甲以资本金26 000元偿还甲投资者所欠

其他单位的款项。

(5)企业所有者乙代本企业归还银行长期借款48 000元,并将其作为

投入资本。

要求:

(1)根据经济业务(1)选择正确的会计分录( )。

A.借方科目原材料12 000 B.借方科目在途物资12 000

C.贷方科目应付账款12 000 D.贷方科目应付票据12 000

(2)根据经济业务(2)选择正确的会计分录( )。

A.借方科目在途物资20 000 B.借方科目原材料20 000

C.贷方科目原材料20 000 D.贷方科目在途物资20 000

(3)根据经济业务(3)选择正确的会计分录( )。

A.借方科目应付账款60 000 B.借方科目应付票据60 000

C.贷方科目实收资本60 000 D.贷方科目资本公积60 000

(4)根据经济业务(4)选择正确的会计分录( )。

A.借方科目应付账款26 000 B.借方科目实收资本26 000

C.贷方科目银行存款26 000 D.贷方科目其他货币资金26

000

(5)根据经济业务(5)选择正确的会计分录( )。

A.借方科目长期借款48 000 B.借方科目银行存款48 000

C.贷方科目实收资本48 000 D.贷方科目资本公积48 000

(6)沪光厂2010年11月末权益余额为( )元。

A.132 000 B.136000 C.4 000

D.184 000

【计算分析题3】上海华北制药股份有限公司2010年6月发生下列业务:

(1)从银行提取现金3 000元。

(2)用银行存款购入生产运输用卡车一辆,计250 000元。

(3)大唐生物科技有限公司用价值300 000元的材料向本厂投资,材料

已验收入库。

(4)用银行存款60 000元归还向工商银行所借的短期借款。

(5)收到海欣医药公司偿还的前欠货款100 000元,当即存入银行。

(6)以银行存款20 000元偿还前欠利华公司的购货款。

2008年6月30日

账 户

期初余额本期发生额期末余额

借方贷方借方贷方借方贷方

库存现金8000

银行存款850000

应收账款102000

原材料40000

固定资产300000

短期借款 80000

应付账款 70000

实收资本 1150000

合 计13000001300000

要求:

(1)2010年6月30日本期发生额试算平衡的金额为( )。

A.630000 B.633000 C.730000 D.733000

(2)2010年6月末库存现金的期末余额为( )。

A.借方5000 B.借方8000 C.借方11000 D.借方14000

(3)2010年6月银行存款的期末余额为( )。

A.借方1083000 B.借方677000 C.借方657000 D.借方617000

(4)2010年6月应收账款的期末余额为( )。

A.借方2000 B.借方4000 C.贷方2000 D.贷方4000

(5)2010年6月原材料的期末余额为( )。

A.借方340000 B.借方240000 C.借方220000 D.借方320000

(6)2010年6月应付账款的期末余额为( )。

A.借方50000 B.借方40000 C.贷方40000 D.贷方50000

(7)2010年6月末试算平衡的金额为( )。

A.1500000 B.1510000 C.1520000 D.1530000

![[会计基础]计算分析题(含答案解析).doc](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/fa4d5cf1be23482fb5da4c45.webp)