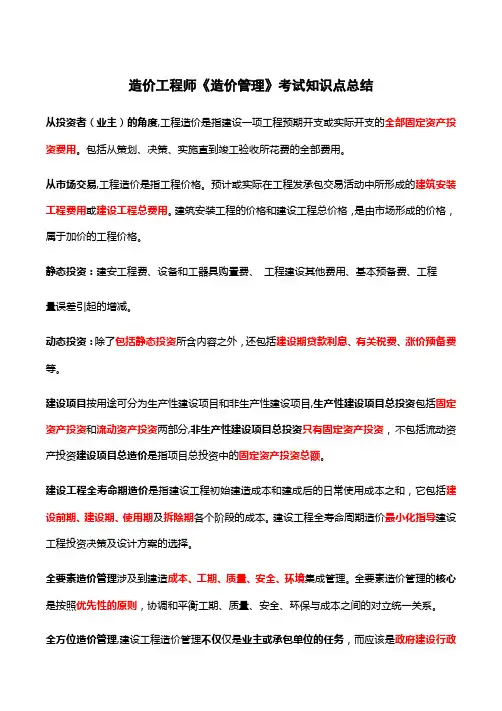

造价工程师考试几个知识总结

- 格式:xls

- 大小:37.50 KB

- 文档页数:4

税种名称纳税对象计税依据

营业税

(1)提供应税劳务。主

要包括交通运输业、建

筑业、金融保险业、邮

电通信业、文化体育业、娱乐业和服务业七项。 (2)转让无形资产:是指转让无形资产的所有权或使用权。具体包括转让土地使用权、商标权、专利权、非专利技术、著作权和商誉等。 (3)销售不动产:是指有偿转让不动产所有权。具体包括销售建筑物或构筑物、销售其他土地附着物;单位将不动产无偿赠与他人,视同销售不动产;以不动产投资入股,在转让该项股权时,也视同销依据为计税营业额,营业税属于价内税。

①总承包企业将工程分包时,以全部承包额减

去付给分包单位价款后的余额为营业额;

②从事建筑、修缮、装饰工程作业的,无论是

“包工包料”还是“包工不包料”,营业额均包括

工程所用原材料及其他物资和动力的价格;从事安

装工程作业的,凡安装的设备价值作为安装工程产

值的,营业额包括设备价款营业额;

③自建自用的房屋不纳营业税;自建房屋对外

销售(不包括个人自建自用住房销售)的,其自建

行为应按建筑业缴纳营业税,再按销售不动产缴纳

营业税;

④单位和个人销售或转让其购置的不动产或受

让的土地使用权,以全部收入减去不动产或土地使

用权的购置或受让原价后的余额为营业额。单位和

个人销售或转让抵债所得的不动产、土地使用权

的,以全部收入减去抵债时该项不动产或土地使用

权作价后的余额为营业额。

所得税

①收入总额。是指企业以货币形式和非货币形

式从各种来源取得的收入,包括:销售货物收入;

提供劳务收入;转让财产收入;股息、红利等权益

性投资收益;利息收入;租金收入;特许权使用费

收入;接受捐赠收入;其他收入。

②不征税收入。收入总额中的下列收入为不征

税收入:财政拨款;依法收取并纳入财政管理的行

政事业性收费、政府性基金

③免税收入:国债利息收入;符合条件的居民

企业之间的股息、红利等权益性投资收益;在中国

境内设立机构、场所的非居民企业从居民企业取得

与该机构、场所有实际联系的股息、红利等权益性

投资收益;

④各项扣除:包括成本、费用、税金、损失和

其他支出,准予扣除;企业发生的公益性捐赠支

出,在年度利润总额12%以内的部分准予扣除。

⑤弥补以前年度亏损:在连续5年内可以用税前

利润弥补进行弥补。

⑥不得扣除的支出:向投资者支付的股息、红

利等权益性投资收益款项;企业所得税税款;税收

滞纳金;罚金、罚款和被没收财物的损失;允许扣

除范围以外的捐赠支出;赞助支出;未经核定的准

备金支出;与取得收入无关的其他支出。

城市维护建设

税与教育费附

加

以实际缴纳的增值税、消费税和营业税之和为计税

依据

房产税

①房屋的产权所有人

②产权所有人、承典人

不在房屋所在地的,产

权未确定及租典纠纷未

解决的,由房产代管人

或者使用人纳税。

③无租使用其他单位房

产的房产,应由使用人

代为缴纳房产税。

④外商投资企业、外国

企业和外国人经营的房

产不适用房产税。

①计税依据是房产原值一次减除10%~30%的扣除比

例后的余值,从价计增征:税率为1.2%;

②从租计征:12%(个人6%);

③以房产联营投资,共担经营风险的,按房产余值

为依据;

④以房产联营投资,不承担经营风险,只收取固定

收入的,按租金收入计征。

⑤新建房屋空调设备价值计入房产原值的,应并入

房产税计税依据计征房产税。

城镇土地使用

税

城镇土地使用税的纳税

对象包括在城市、县城

、建制镇和工矿区内的

国有和集体所有土地。

但

不包括农村土地。

(1)凡有由省、自治区、直辖市人民政府确定的

单位组织测定土地面积的,以测定的面积为准。

(2)尚未组织测量,但纳税人持有政府部门核发

的土地使用证书的,以证书确认的土地面积为准。

(3)尚未核发出土地使用证书的,应由纳税人申

报土地面积,据以纳税,待核发土地使用证后再作

调整。

土地增值税

转让国有土地使用权、

地上建筑物及其附属物

连同国有土地使用权一

并转让所取得的

增值额

。

税法准予扣除项目:

1)取得土地使用权支付的金额:

①纳税人为取得土地使用权所支付的地价款。

②按国家统一规定交纳的有关登记、过户手续

费。

2)房地产开发成本。

3)房地产开发费用。

4)与转让房地产有关的税金。非房地产开发

企业扣除:营业税、城市维护建设税、教育费附加

和印花税;房地产开发企业因印花税已列入管理费

用中,故不允许在此扣除。

5)其他扣除项目。对于从事房地产开发的纳

税人可加计20%的扣除:

加计扣除费用=(取得土地使用权支付的金额

+房地产开发成本)×20%

6)旧房及建筑物的评估价格。

税收优惠

(1)纳税人建造普通住宅出售时,增值额未

超过扣除项目金额20%的,免征土地增值税;增值

额超过扣除项目金额20%的,就其全部增值额计税

。

(2)对个人转让房地产的,凡居住满5年或以

上的,免征土地增值税;满3年未满5年的,减半征

收;未满3年的,不实行优惠。

(3)因国家建设需要依法征用、收回的房地

产,免征土地增值税。

(4)1994年1月1日前签订的房地产转让合

同,无论房地产在何时转让,均免征土地增值税。

契税

在境内转移土地、房屋权属的行为计税依据和税率:契税的计税依据是不动产的价格

。

税率应纳税额计算

交通、建筑、邮

政通信、文化体

育为3%;娱乐业

为5%~20%;其他

行业均为5%

应纳税额=计税营

业额×适用税率

①企业所得税实

行25%的比例税

率;②非居民企业20%;③符合条件小型微利企业20%;④重点扶持企业15%。应纳税所得额=收

入总额-不征税收

入-免税收入-各

项扣除-弥补以前

年度亏损

从价计征:

1.2%;从租计

征:12%(个人

6%);

1)房产原值*(1-

扣除比例)

*1.2%;

2)租金收入*12%

(个人6%)

①50%以下(含

50%) 30%; 0;

②超过50%~100%

(含100%)

40%,5%;③超过

100%~200%(含

200%) 50%,

15%;

④200%以上 60%

;35%

应税额=增值额*应

纳随率-扣除项*速

算扣除系数

3%~5%

契税应纳税额=计

税依据×税率