外汇期权预测短期汇率走势效力的经验分析

- 格式:pdf

- 大小:272.40 KB

- 文档页数:6

外汇期权预测短期汇率走势效力的经验分析

束景虹 林桂军3

内容提要 传统的汇率决定理论在预测汇率的短期波动方面并不十分成功。本文探讨了利用

外汇期权市场的信息来预测短期汇率走势的有效性。本文根据伊拉克战争爆发前夕,芝加哥商品交

易所日元美元外汇期权价格的数据,通过对隐含偏度和隐含波动度的分析,发现期权价格包含了

对美元将因为战争因素而短暂走强的预期。这一预期与美元的实际市场表现是一致的。

关键词 外汇期权 美元日元汇率 隐含偏度 隐含波动度

3束景虹、林桂军:对外经济贸易大学经贸学院 北京市朝阳区惠新东街和平街北口 100029。①所谓外汇风险,是指由于汇率的波动使外汇资产的预期收益降低或者外汇负债的价值上升带来的损失。一般来说,当一笔外汇交易发生时,如果两种货币的汇率没有确定下来,这笔外汇交易就存在汇率风险。②Meese(1990)用回归的方法分析了两国利率差异、物价指数差异、M1货币供应量的差异,以及劳动生产率的差异对汇率的影响,结果发现没有一个因素能够解释汇率的变化。③针对欧式期权而言。一 引言

近年来汇率决定理论的发展主要表现在两个

方面:一是基本因素决定汇率理论,如货币法和资

产组合(portfoliobalance)汇率模型;另一个是强调非基本因素或投机因素的汇率模型,如汇兑心

理学说等。前者大多假定经济的基本因素是通过

购买力平价影响汇率的。然而学者们进行的大量

经验研究显示,购买力平价在短期和中期内都不

能成立,即使是在长期内,汇率收敛于购买力平价

的速度也非常缓慢(Rogoff,1996)。同样,利用利率、通货膨胀率、劳动生产率和货币供应量等宏观

经济因素的模型也不能预测汇率的变化②。近年

来动态(redux)模型的出现(Obstfeldand

Rogoff,1995)正引起学术界越来越大的兴趣,但仍不能解释汇率在短期和长期内的波动。汇率理

论发展的第二个方面,即强调非基本因素或投机

因素的汇率模型,所集中关注的问题是如何解释

汇率在短期内的剧烈波动。在这个方面,建立在投

资者有限理性假设下的行为金融学,就投资者行

为模式和投资心理对资产价格的影响进行了大量

研究。这些理论认为汇率是一个资产价格,汇率的变化也受到投资者心理预期的影响。例如汇兑心

理学说认为,影响汇率短期波动的主要因素是市

场上买卖双方力量的对比,也就是投资者的市场

情绪。Hopper(1997)研究了决定主要国家汇率变化的各种因素,证明投资者的市场情绪对短期汇

率的变化具有显著的影响。

外汇期权市场提供了度量投资者的市场情绪

的有效资源。期权作为衍生金融产品,其价值是由

所交易的资产在到期日时的价值决定的③。所以

期权从性质上说是向前看的(forward-

looking)。简单说,对未来现货市场的价格持乐观的投资者会买入认购期权,而认为未来价格要下

跌的投资者会买入认沽期权。所以市场上认购期

权和认沽期权的成交量和相对价格就成为衡量投

・34・ 期9第年4002 3济经界世

© 1994-2009 China Academic Journal Electronic Publishing House. All rights reserved. http://www.cnki.net资者市场情绪的一个重要指标①。利用期权的价

格来预测现货的市场价格最早可见于Bates(1991)对1987年股票市场和股票期权市场的研究。在1987年10月美国股市崩盘前的几个月,标

准普尔指数的认沽期权异常活跃,同等条件下认

沽期权要比认购期权价格平均高出20%。这种普

遍的看跌预期也影响着现货市场,一些投资者卖

出股票,现货市场的价格开始下降。结果又加剧了

期权市场的看跌预期,致使认沽期权溢价更高,市

场的卖压更沉重,最终导致1987年10月22日的

股市崩盘。期权市场预测未来现货市场的效率开

始受到人们的关注。一些学者研究了在其他一些

金融市场上,期权价格对未来现货价格的预期,结

果也证实了期权市场有着良好的预测功能②。

本文主要探讨在外汇市场上,利用期权预测

未来现汇汇率的有效性。本文选择的案例是根据

美伊战争前夕芝加哥商品交易所日元美元外汇

期权价格的数据预测美元的实际走势。目的在于

揭示利用期权市场的信息预测国际市场汇率是否

为一种有效的方法。

二 数据和方法

(一)研究样本和数据本文选取了2002年10月至2003年1月芝

加哥商品交易所日元期货期权数据,分析国际金

融市场对于美元兑日元汇率的预期,并且进一步

分析这种预期是否和美伊战争局势有关。

芝加哥商品交易所的日元期货期权是最活跃

的日元期权品种,每一合约可以买卖6250000日元期货。合约到期月为3月、6月

、9月和12月。

在每一个到期月都有与之对应的期权。也就是说,

10月、11月和12月交易的是12月到期的期权,1月、2月、3月交易的是3月到期的期权。在每一天

都有不同执行价格的认购和认沽期权。本文共收

集了《华尔街日报》登载的929个认购期权价格和

961个认沽期权价格。表1对这些数据做了描述性分析。从表1

可以看出

,认沽期权平均要比认购

期权价格高20%~30%。这种认沽期权溢价反映

出期权市场普遍预期日元将在未来一至两个月内出现贬值,所以投资者愿意用更高的成本买入认

沽期权,以便在日元贬值时获取利润。

表1 期权价格描述性分析(2002年10月~2003年1月)

价内期权平价期权价外期权平均

认购期权平均值1.320.960.590.90标准差0.450.380.330.48样本数258258413929认沽期权平均值1.600.970.691.09标准差0.430.380.360.56样本数340267354961

说明:表中数据来源《华尔街日报》。价内期权是指执行汇率现行汇率大于101%的认购期权和执行汇率现行汇率小于99%的认沽期权;平价期权是指执行汇率现行汇率大于99%而小于101%的认购期权和认沽期权;价外期权是指执行汇率现行汇率小于101%的认购期权和执行汇率现行汇率大于99%的认沽期权。

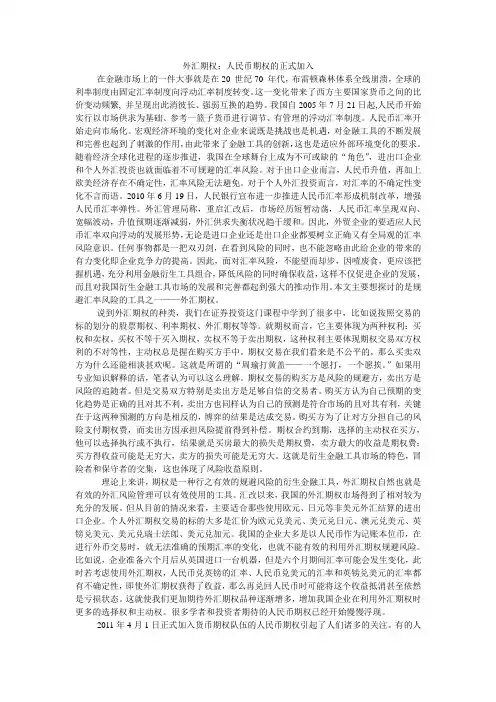

图1 认购期权占交易总量的比重

同时我们还收集了每天认购期权和认沽期权

的成交量。图1反映了认购期权在总成交量中占

的比重。可以看到,在大部分时间里,认购期权的

成交量都不足50%,反映出市场上认沽期权的交

易远比认购期权活跃。期权市场的这种表现与当

时的现货市场截然不同。在现货市场上,美元呈贬

・44・ 期9第年4002 3济经界世 外汇期权预测短期汇率走势效力的经验分析

①

②Peter(1995)发现,利用欧洲美元期货期权可以很好的预测未来的利率变动。Gemmill(1996)发现在1987年股灾前,轮渡金融时报指数的认沽期权同样存在着溢价。关于利用期权价格来预测未来现货价格的有效性,参见Betes(1991),Gemmill(1996)等文献。

© 1994-2009 China Academic Journal Electronic Publishing House. All rights reserved. http://www.cnki.net值状态。尤其是在2002年11月至12月,美元兑

日元一度跌到117日元美元。但是在期权市场

上,认沽期权的价格平均比同类的认购期权高,交

易也更活跃,反映出期权市场投资者对日元汇率

下跌的预期。

(二)研究方法本文用隐含偏度和隐含波动度两个指标来度

量期权市场对未来汇率的预期。所谓隐含偏度,是

利用认购期权和认沽期权的相对价格计算出来的

交易资产回报率的偏斜度。在布莱克2斯科而斯

(B

lack2Scholes)等经典期权理论模型中,现货的价格假定是一个随机变动的量,它的变动服从正

态分布。如果价格上升的概率和下降的概率是对

称的,那么X%的价外认购期权和X%的价外认

沽期权的价格大致相等。如果相同条件的认购期

权比认沽期权价格高,则反映出市场预期价格上升的概率大于下跌的概率。反之,如果认沽期权价

格相对较高,那么投资者预期未来价格下降的概

率大。在任何一种情况下,期权市场预期的现货价

格变动都不是正态分布,而是向一个方向倾斜。

Bates(1991)用认购期权和认沽期权的相对价格来衡量这种倾斜度。定义为:

X%倾斜度=C(F,T;XC)P(F,T;XP)-1(1)

其中XC为X%价外认购期权;XP为X◊价

外认沽期权①。

①X%价外期权是指执行汇率现货汇率大于1+X%的认购期权和执行汇率现货汇率小于1-X%的认沽期权。②关于期权市场的隐含波动度是对未来现货市场隐含波动度的无偏预期,参见Hull和White(1987)。③参见Canian和Figlewsk(1993),Christensen和Prabhala(1998)等文献。该偏度被称为隐含偏度,因为它是从期权的价格

中推导出来的。如果隐含偏度为正,反映出认购期

权价格相对较高,这个认购期权溢价代表了市场

对未来的乐观态度。反之,负的隐含偏度反映出认

沽期权溢价,可以作为市场预期未来价格下跌的

依据。Bates(1991)曾检验了1987年美国股灾前几个月标准普尔指数期权的隐含偏度,结果发现

隐含偏度明显为负,反映出期权市场浓厚的看跌

预期。

第二个衡量期权市场对后市预期的重要指标

是隐含波动度。所谓波动度就是交易资产回报率

的变动幅度。在期权的理论模型如布莱克2斯科而

斯模型中,已知交易资产的波动度,可以计算期权

的理论价格。反过来,如果把市场期权价格代入该

模型期权定价模型中,也可以求出相应的波动度,使期权的理论价格等于期权的市场价格。这个波

动度就是隐含波动度,它反映的是期权市场对于

交易资产未来价格的变动幅度的预期,也就是从

当前日到期权到期日这段时间现货价格的平均变

动度②。以上关系可以概括成:期权理论价格=f(波动度;其他变量)

市场价格=f(隐含波动度;其他变量)(2)

利用期权价格计算的隐含波动度,比简单利

用回报率的历史数据求标准差所计算出的波动

度,能更有效地预期未来市场价格的实际变动幅

度③。因为期权从本质上讲是向前看的,期权的价

格是根据现货价格在到期时的价值决定的,它必

然反映了今天人们对未来现货价格的预期。

三 经验结果分析

表2是从2002年10月到2003年1月日元

期权市场所呈现的隐含偏度。可以看出,越是价外

的认沽期权,其价格越高。2◊价外期权的隐含偏

度为-50◊,并且T值检验显示这一结果在90◊

的置信区间是显著的,说明2◊的价外认沽期权

比2◊的价外认购期权平均价格高50◊。表明在

预期未来日元价格大幅度波动的投资者当中,看

跌的比率明显超过看涨的比率。所以投资者愿意

出更高的价格购买非常价外的认沽期权

,这些价

外认沽期权只有在未来日元价格大幅下跌时才会

有价值,它的价格越高,越反映出市场浓厚的看跌

预期。从平均隐含偏度看,平价期权和1◊价外期

权的平均隐含偏度几乎为0,说明在预期未来日

元价格小幅波动的投资者中,看涨的比率和看跌

的比率基本持平。不过,对于1◊的价外期权来

说,看涨与看跌的比率是27∶32,而对于平价期

权来说,看涨与看跌的比率是39∶25。所以在预

测日元将会波动的投资者中,看跌的比率还是超

・54・ 期9第年4002 3济经界世束景虹 林桂军

© 1994-2009 China Academic Journal Electronic Publishing House. All rights reserved. http://www.cnki.net