佛山市商业补充医疗保险赔付责任细则(2020年版)(含恶性肿瘤自费药指定医疗机构及指定药店清单)

- 格式:pdf

- 大小:258.05 KB

- 文档页数:12

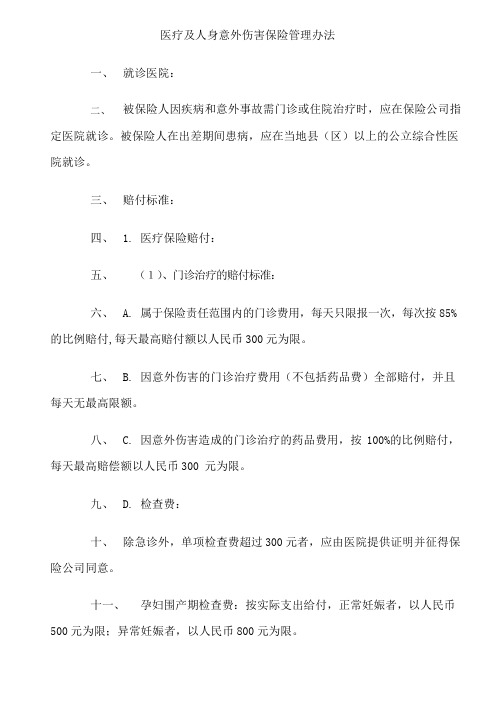

医疗及人身意外伤害保险管理办法一、就诊医院:二、被保险人因疾病和意外事故需门诊或住院治疗时,应在保险公司指定医院就诊。

被保险人在出差期间患病,应在当地县(区)以上的公立综合性医院就诊。

三、赔付标准:四、 1.医疗保险赔付:五、(1)、门诊治疗的赔付标准:六、 A.属于保险责任范围内的门诊费用,每天只限报一次,每次按85%的比例赔付,每天最高赔付额以人民币300元为限。

七、 B.因意外伤害的门诊治疗费用(不包括药品费)全部赔付,并且每天无最高限额。

八、 C.因意外伤害造成的门诊治疗的药品费用,按100%的比例赔付,每天最高赔偿额以人民币300元为限。

九、 D.检查费:十、除急诊外,单项检查费超过300元者,应由医院提供证明并征得保险公司同意。

十一、孕妇围产期检查费:按实际支出给付,正常妊娠者,以人民币500元为限;异常妊娠者,以人民币800元为限。

十二、 E.因疾病门诊的手术费按85%赔付,每天无最高赔偿额的限制。

十三、(2)、住院治疗(因疾病或意外伤害所需)的赔付标准:十四、A.药品费:(按政府医疗主管机关规定的自费药品除外)赔付95%。

十五、B.治疗费、手术费、输血输氧费以及敷料费赔付95%。

十六、C.住院床位费:以每人每天不超过人民币40元为限。

十七、D.检查费:除急症外,单项检查费超过人民币300元者,应由医院提供证明并征得保险公司同意。

十八、E.分娩费:按实际支出的85%赔付。

正常分娩者以人民币3000元为限;难产者最高以人民币4000元为限。

十九、(3)、注意事项:二十、A.被保险人在门诊或住院期间,如需配合使用自费药品,必须向医院声明,将自费药在医疗费收据上分别列清。

否则,保险公司会拒付部分或全部医药费。

二十一、B.被保险人在申请门诊医疗费赔偿时,应按门诊日期顺序提出索赔,本次索赔的医疗费单据日期必须在上次的索赔日期之后。

二十二、C.被保险人申请住院及门诊医疗费赔偿,应在交费之日起90天内提出。

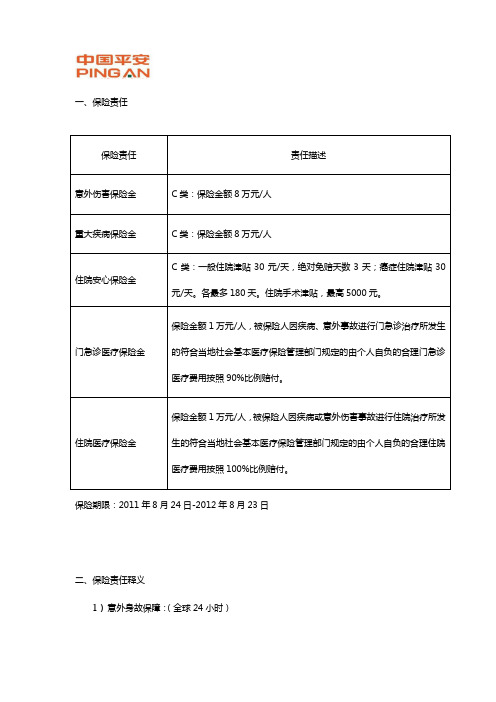

一、保险责任保险期限:2011年8月24日-2012年8月23日二、保险责任释义1)意外身故保障:(全球24小时)被保险人在本保险有效期间内因遭受意外伤害事故,并自事故发生之日起一百八十日内身故的,保险人给付意外身故保险金,对该被保险人的保险责任终止。

2)意外残疾保障:(全球24小时)被保险人在本保险有效期间内因遭受意外伤害事故,并自事故发生之日起一百八十日内造成《平安团体意外伤害保险条款》所附“残疾程度与给付比例表”所列残疾程度之一者,保险人按该表所列比例乘以其保险金额给付“意外残疾保险金”。

如第一百八十日治疗仍未结束,则按第一百八十日的身体情况进行残疾鉴定,并据“残疾程度与给付比例表”给付“意外残疾保险金”。

被保险人因同一意外伤害事故造成“残疾程度与给付比例表”所列残疾程度两项以上者,保险人给付各对应项残疾保险金之和。

但不同残疾项目属于同一手或同一足时,仅给付一项残疾保险金;若残疾项目所属残疾等级不同时,给付较严重项目的残疾保险金。

该次意外伤害事故导致的残疾合并前次残疾可领较严重项目残疾保险金者,按较严重项目标准给付,但前次已给付的残疾保险金(投保前已患或因责任免除事项所致“残疾程度与给付比例表”所列的残疾视为已给付残疾保险金)应予以扣除。

*每一被保险人的意外残疾和意外身故保险金的累计给付金额以其对应的保险金额为限。

3)重大疾病保障:加保人员投保时,自生效日起30日为等待期,加保人员因遭受意外伤害事故导致初次发生《平安团体重大疾病保险(2007)条款》所列重大疾病的无等待期。

加保人员在等待期内经医院确诊初次发生《平安团体重大疾病保险(2007)条款》所列重大疾病的,保险人不承担给付保险金的责任。

对投保人返还该被保险人对应的所交保费,对该加保人员保险责任终止。

在保险有效期内,除等待期期间依前款约定外,保险人承担下列保险责任:被保险人经医院确诊初次发生《平安团体重大疾病保险(2007)条款》所列重大疾病的,保险人按保险金额给付重大疾病保险金,对该被保险人保险责任终止。

“沪惠保”项目产品说明书“沪惠保”是根据上海医疗和生活水平,专为上海定制、紧密衔接社会医疗保险,以普惠价格为本市基本医疗保险参保人员提供百万级保险保障和便民化健康服务,提升上海市民的健康保障水平。

一、产品概要1、投保范围:全体参加上海市基本医疗保险(释义1)的在保人员2、投保年龄:不受限制3、健康状况:免体检,既往症可承保可赔付4、等待期:无等待期5、保险期间:一年6、交费方式:趸交7、保险费:115元/人/年8、保障概要9、理赔:参保人员无论在上海还是外地的二级及以上医保定点医院普通部住院治疗,若用上海医保卡实时结算的可申请特定住院自费医疗费用保险金理赔;若未用上海医保卡实时结算的,须经上海基本医保结算后方可申请特定住院自费医疗费用保险金理赔。

特定高额药品费用保险金/质子、重离子医疗保险金两项责任无需使用医保卡但须在上海市指定医院就诊方可申请理赔。

10、退保:7月1日保单生效前可以全额撤保,7月1日(含)保单生效后不接受退保。

二、保险责任(一)特定住院自费医疗费用保险金在保险期间内,被保险人因疾病或意外伤害在当地二级及以上医保定点医院普通住院部住院(释义2)治疗的,发生的合理且必须的经上海基本医保结算并扣除2万元年度免赔额后的特定住院自费医疗费用(释义3),非既往症人群按70%、既往症人群(释义4)按50%给付保险金。

其中,单品药品费(释义5)年度赔付以30万元为限,单次住院手术材料费年度赔付以20万元为限,PET-CT检查费每年仅限赔付一次。

保险公司对被保险人给付特定住院自费医疗费用保险金总额以100万元为限,一次或累计赔付特定住院自费医疗费用保险金金额达到100万元时,保险公司对该被保险人的该项保险责任终止。

被保险人在保险期间内住院且当保险期间届满时仍未出院,保险公司对其保险期间届满后30日内所发生的住院自费医疗费用,仍按本合同上述规定支付范围和支付比例给付保险金。

次年继续投保本保险的,不受30日限制。

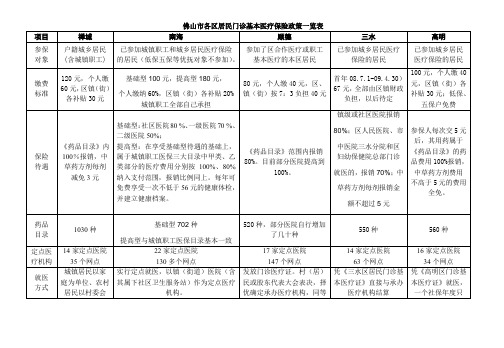

2006年补充医疗保险责任一、保险责任(一)在职、退休人员个人自付部分赔付比例门诊保险责任起付线1000——门诊累计最高费用限额10000元80%(在康爱医院就诊按85%给付)起付线——统筹基金最高支付限额40000元100%住院保险责任40000元——200000元的大病医疗救助范围100%1、补充门诊保险责任特别约定:13种慢性病人,解放前参加革命工作的退休老职工起付线为800元,解放后参加工作的退休职工起付线为1000元,在职职工起付线为1200元。

其中,符合医保中心给付限额内的部分,先由医保中心给付,按比例应由个人自付的部分在补充医疗门诊费用限额内按100%给付。

在超出医保中心给付限额后的部分,在补充医疗门诊费用限额内按80%给付(在康爱医院就诊按85%给付),不再扣起付线。

2、补充住院保险责任特别约定:(1)在康爱医院住院,首次住院起付线按500元计算。

保险公司对基本医疗保险给付后,按比例由个人自付部分的医疗费用按100%给付。

(2)精神病患者住专科定点医疗机构,南京市医改办规定住院费用个人自付的部分不得超过结算单元指标的30%,其中30%部分由大病救助补助1/3,企业给付1/3,个人自付1/3。

本项保险责任承担应由企业给付及个人自付部分的医疗费。

(二)职工直系供养亲属享受半劳保医疗待遇的人员个人自付部分赔付比例门诊保险责任起付线1000——门诊累计最高费用限额10000元50%起付线——统筹基金最高支付限额40000元50%住院保险责任40000元——200000元费用限额的大病医疗救助范围50%(三)保养职工标准与在职、退休人员保险责任相同。

个人自付部分赔付比例门诊保险责任起付线1000——门诊累计最高费用限额10000元80%(在康爱医院就诊按85%给付)起付线——统筹基金最高支付限额40000元100%住院保险责任40000元——200000元费用限额的大病医疗救助范围100% (四)职工未参加工作的独生子女(18周岁及以下)门诊保险责任起付线1000——门诊累计最高费用限个人自付部分赔付比例额10000元 80%(在康爱医院就诊按85%给付)住院保险责任住院医疗费用限额60000元按一、二、三级医院每单次分别设100元、150元、200元免赔额免赔额以上100%赔付人身意外伤害保险保险金额10000元特别约定:1、医疗费用报销范围必须符合南京市基本医疗保险的有关规定;2、住院医疗费用不超过同类医院按各病种付费的平均支付标准。

高端医疗险百科名片疾病保险、医疗保险、失能收入损失保险和护理保险是商业健康保险的四大门类,最为常见的是医疗保险,也称医疗费用保险。

其中,针对高端人群设计,超高保额、突破国家医保限制、就医直付、覆盖广泛的医疗费用保险就是我们俗称的“高端医疗健康保险”。

目录简介范围背景核心特点不受社保范围限制就医用药突破社保限制可担保或支付医疗费分析例子细节1.超高保额是最重要的吗?2.理赔责任的限制条件越少越好吗?3.环境好和医术好,哪个更重要?5.直赔有多重要?医疗保险的特点和思维分析简介范围背景核心特点不受社保范围限制就医用药突破社保限制可担保或支付医疗费分析例子细节1.超高保额是最重要的吗?2.理赔责任的限制条件越少越好吗?3.环境好和医术好,哪个更重要?4.内地医疗资源的特殊性5.直赔有多重要?医疗保险的特点和思维分析展开编辑本段简介疾病保险、医疗保险、失能收入损失保险和护理保险是商业健康保险的四大门类,最为常见的是医疗保险,也称医疗费用保险。

其中,针对高端人群设计,超高保额、突破国家医保限制、就医直付、覆盖广泛的医疗费用保险就是我们俗称的“高端医疗健康保险”。

在新医疗改革的背景下,保险公司纷纷推出了突破社保医疗保障范围限制的创新型医疗保险产品。

很多保险公司都推出了针对个人销售的高端医疗险,最高保额达300万元。

其最大特点是突破了对就医地点、用药的限制,客户在医院所有的花费都可以报销。

不过这类产品针对高端客户,保费同样高昂,少则数千元,多则几万元,普通群众购买的很少,而且也不必购买。

每个人的经济状况、风险防范意识和偏好不同,其对健康险的需求也不同。

低收入者往往只能承担社保,小康人士往往会购买一些商业健康险来弥补社保的不足,而那些中产人士,则对商业健康险有着更高的需求。

遗憾的是,此前,各大保险公司在高端医疗险方面并没有太多产品推出,部分高端人士的个性化需求很难得到满足。

“金盾2009”的保障金额最高可达50万元,而“尊荣岁月”根据具体计划不同,保额分别最高可达150万元和300万元。

补充医疗保险操作22问目录问题1:谁可以参与本次补充医疗保险计划? (2)问题2:本次补充医疗保险计划的保险供应商是谁?实力如何? (2)问题3:本次补充医疗保险计划的期限是多久?从什么时候开始? (2)问题4:员工补充医疗保险方案是怎样的? (2)问题5:子女补充医疗保险方案是怎样的? (3)问题6:只要我看病,补充医疗保险都给报销吗? (3)问题7:我怎么知道哪些项目是自费的,哪些项目是医保范围内的? (4)问题8:在定点零售药店外购药品,该注意些什么? (4)问题9:请举例说明有和没有补充医疗保险我承担医药费的区别。

(4)问题10:补充医疗保险的保费是多少?谁来负担保费? (5)问题11:我(或我和孩子)已经参加了上海公司的补充医疗保险计划,还能再参加这个计划吗? (6)问题:12:孩子都可以参加这个计划吗?需要提供什么资料? (6)问题13:我自己出钱,为父母或配偶参加这个计划,可以吗? (6)问题14:如果我离职了,我和孩子还能继续参加这个计划吗? (6)问题15:我或孩子需要申请补充医疗保险报销,该如何操作? (7)问题16:我或孩子报销门、急诊费用,需要提交哪些票据? (7)问题17:我或孩子报销住院费用,需要提交哪些票据? (7)问题18:我或孩子出现意外伤害,申请一次性给付,需要提交哪些票据?8问题19:申请报销多久能报销下来?怎么给我报销款项? (8)问题20:我想知道我的理赔明细,该怎么办? (8)问题21:重要的小贴士 (8)问题22:我还有其他问题,该怎么办? (9)问题1:谁可以参与本次补充医疗保险计划?答:HR公司各中心与公司签订正式劳动合同的员工以及员工亲生的子女(不限于独生子女)均可申请加入本次补充医疗保险计划。

问题2:本次补充医疗保险计划的保险供应商是谁?实力如何?答:本次补充医疗保险计划由信诚人寿保险有限公司提供,该公司成立于2000年10月13日,由中国中信集团公司和英国保诚集团共同发起创建,是中国第一家中英合资人寿保险公司,总部设在广州。

门诊急诊团体医疗保险、住院团体医疗保险理赔须知2018版一、门诊用药量限制——超过以下用药量限制的,保险公司不承担给付保险金责任:急诊限3天用量,一般门诊限7天用量,门诊慢性病限14天用量。

对明确诊断、病情稳定的高血压、糖尿病、心脏病及大病门诊,因治疗需要长期连续服用同一类药物,门诊可酌情限1个月内用量。

上次门诊有两天以上余量,本次门诊不可重复续用相同药品。

二、因下列情形之一,造成被保险人医疗费用支出的,保险公司不承担给付保险金责任:1)投保人对被保险人的故意杀害、故意伤害;2)被保险人故意自伤、故意犯罪、抗拒依法采取的刑事强制措施或自杀,但被保险人自杀时为无民事行为能力人的除外;3)被保险人殴斗、醉酒,主动吸食或注射毒品;4)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;5)战争、军事冲突、暴乱或武装叛乱;6)核爆炸、核辐射或核污染;7)遗传性疾病、先天性畸形、变形或染色体异常、先天性疾病、精神和行为障碍(依照世界卫生组织《疾病和有关健康问题的国际统计分类(ICD-10)》确定);8)被保险人在康复医院、联合诊所、民办医院、私人诊所、家庭病房、按摩医院、挂床等就诊发生的费用;被保险人因牙护理、牙移植、义齿、镶牙、牙体缺损修复、烤瓷牙、治疗性或非治疗性洁牙等发生的医疗费用,以及口腔修复、口腔正畸、口腔保健及美容所发生的费用;(被保险人因龋齿、牙髓病、牙隐裂所引起的补牙、治牙神经、拔牙、阻生齿治疗以及牙周组织疾病,如牙周炎、牙龈炎、根周炎(洁牙治疗除外),所发生的医保范围内的合理医疗费用,属于保险人保险责任范围);*洁牙项目包含龈上洁治术、超声波洁治术、龈下刮治术、根面平整术9)皮肤色素沉着、面部痤疮、面膜,疤痕美容、激光美容、脱痣、祛除纹身、除皱、祛雀斑、开双眼皮、治疗白发、治疗秃发、脱发、植发、脱毛、隆鼻、隆胸、穿耳洞等项目的治疗或其他美容治疗;(被保险人治疗痤疮、秃发的药品费属于保险责任范围, 费用范围同所投保方案门急诊责任)10)矫形治疗、腋臭、口吃、鼻鼾手术(阻塞性睡眠呼吸暂停综合症除外)、平足治疗;11)如减肥、增胖、增高等项目;各种健康体检项目:如体检、疾病普查等项目;各种预防、保健性、疗养、静养或特别护理的诊疗项目:如各种疫苗预防接种、足部反射推拿疗法、健身按摩等项目;12)验光、配镜、装配假眼或助听器、屈光不正治疗和斜视眼的矫治手术13)各种不孕不育症、备孕相关费用、性功能障碍;14)被保险人所发生的就诊地社会基本医疗保险主管部门规定全额自费的医疗费用;15)被保险人所发生的就诊地社会基本医疗保险主管部门规定部分自费的诊疗项目费用与药品费用;16)被保险人因妊娠、分娩、流产及计划生育等以及由以上原因引起的并发症导致引起的医疗费用(若有女性生育责任另有约定参照则以其为准);17)整容手术或其他内、外科手术导致的医疗事故所致的相关费用;18)被保险人未遵医嘱,私自服用、涂用、注射药物;19)各种医疗鉴定项目:如劳动能力鉴定(职工劳动、工伤、职业病诊断鉴定),精神病人的司法鉴定,医疗事故鉴定,各种验伤费等;20)被保险人在非保险人指定或者认可的医院治疗;被保险人未能提交原始发票的费用; 21)被保险人门诊就诊日期或住院入院日期在保险协议有效期外而发生的医疗费用,以及在中国境外、台湾、香港、澳门地区发生的医疗费用;22)检查、治疗、用药与所诊断疾病不符的;23)代配药、外配药、代诊;24)无相关主述、疾病诊断的病史,直接配药或取药的;25)索赔时未同时提供电脑打印的费用明细清单的或盖收费章注明药品价格处方的;26)投保时告知有社保人员未经医保结算进行诊治,未提供社保专用正式发票进行索赔的(被保险人出差无法使用社保卡、无社保卡被保险人该项不作为除外责任);27)从事潜水、跳伞、攀岩、蹦极、驾驶滑翔机或滑翔伞、探险、摔跤、武术比赛、特技表演、赛马、赛车等高风险运动。