会计做账练习

- 格式:ppt

- 大小:5.40 MB

- 文档页数:75

做账实操-固定资产处理的会计分录1、固定资产转入清理

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、发生的清理费用

借:固定资产清理

贷:银行存款

3、出售收入、残料等的处理

借:银行存款/原材料等

贷:固定资产清理

应交税费——应交增值税(销项税额) 4、保险赔偿的处理

借:其他应收款/银行存款等

贷:固定资产清理

5、清理净损益的处理

净损失

借:资产处置损益

贷:固定资产清理

净收益

借:固定资产清理

贷:资产处置损益

固定资产清理流程

1、使用单位提出申请,填写固定资产报废申请表,提交有关部门审批;

2、设备主管部门审核,确认;

3、主管领导审批;

4、清理固定资产,处理残值;

5、财务部门复核,并进行账务处理;

6、总经理办公会批准;

7、财务部门核销该资产。

固定资产清理属于什么科目

“固定资产清理”是资产类会计科目,用来核算企业因出售、报废和毁损等原因转入清理的固定资产净值以及在清理过程中所发生的清理费用和清理收入。

固定资产清理,借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。

会计实训做账例题【原创版】目录一、会计实训概述二、会计做账例题分析三、会计做账实训技巧与注意事项四、会计做账实训的意义和作用正文一、会计实训概述会计实训是指通过模拟实际会计工作环境,让学习者在实际操作中掌握会计知识和技能的一种教学方法。

会计实训主要包括会计分录、记账凭证填制、账簿登记、财务报表编制等内容,可以帮助学习者熟悉会计业务流程,提高实际操作能力。

二、会计做账例题分析例题:某公司 2022 年 12 月发生以下业务,请根据相关会计分录和账务处理方法,完成做账实训。

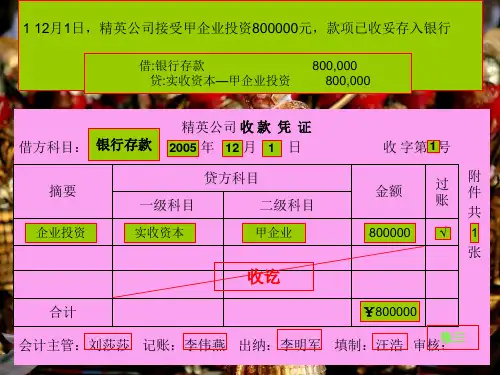

(1)收到投资者投资 100,000 元,其中:注册资本 80,000 元,资本公积 20,000 元。

(2)采购原材料一批,价款 50,000 元,增值税专用发票上注明的税额为 8,500 元。

(3)销售产品一批,价款 100,000 元,增值税专用发票上注明的税额为 13,000 元。

(4)支付工资 20,000 元,其中:基本工资 15,000 元,奖金 5,000 元。

(5)支付水电费等费用 5,000 元。

根据以上业务,分析各个业务的会计分录,并按照正确的账务处理方法进行记录。

三、会计做账实训技巧与注意事项1.认真审阅原始凭证,确保凭证真实、合法、完整。

2.准确填写记账凭证,注意日期、摘要、借贷方向和金额等要素。

3.按照规定的账务处理程序进行操作,如先录入现金日记账和银行存款日记账,再根据记账凭证登记明细分类账。

4.及时核对账目,确保账证、账账、账实相符。

5.注意账簿的保管,防止丢失、损坏、篡改等情况发生。

四、会计做账实训的意义和作用1.提高学习者的实际操作能力,使理论知识与实际业务相结合。

2.培养学习者的团队协作精神,增强沟通与协调能力。

3.让学习者了解企业财务状况,为将来从事会计工作奠定基础。

会计实训做账例题摘要:I.会计实训做账的重要性A.会计实训做账的定义B.会计实训做账在会计学习中的地位II.会计实训做账的基本流程A.熟悉会计科目和账户B.掌握会计凭证的填制和审核C.了解账簿的登记和汇总D.掌握财务报表的编制和分析III.会计实训做账的实践应用A.企业会计实训做账的流程和要点B.会计实训做账在实际工作中的优势和意义C.会计实训做账中可能遇到的问题和解决方法IV.会计实训做账的注意事项A.遵守会计法律法规B.注重会计信息的准确性和可靠性C.不断提升会计专业素养和技能正文:会计实训做账是会计学习过程中的重要环节,通过实际操作,能够帮助学生更好地理解会计理论知识,并提高实际工作能力。

本文将对会计实训做账的相关内容进行详细介绍。

首先,我们需要了解会计实训做账的定义。

会计实训做账是指在会计学习过程中,学生通过对真实或模拟的会计业务进行处理和分析,掌握会计核算方法和技巧,提高会计工作能力的过程。

其次,会计实训做账在会计学习中具有重要的地位。

通过实训做账,学生可以检验和巩固所学的会计理论知识,提高会计专业素养和技能,为将来从事会计工作打下坚实的基础。

接下来,我们来了解一下会计实训做账的基本流程。

首先是熟悉会计科目和账户。

学生需要掌握各类会计科目的性质、功能和用途,了解账户的开设、变更和注销等相关操作。

其次是掌握会计凭证的填制和审核。

学生需要学会根据实际业务情况,填制和审核各种会计凭证,确保会计信息的准确性和可靠性。

然后是了解账簿的登记和汇总。

学生需要掌握各种账簿的登记方法和技巧,进行日常的账务处理和汇总,为编制财务报表提供数据支持。

最后是掌握财务报表的编制和分析。

学生需要学会根据账簿记录,编制和分析各种财务报表,为企业决策提供依据。

在实际工作中,会计实训做账具有很大的优势和意义。

通过实训做账,学生可以更好地将理论与实践相结合,提高实际工作能力。

此外,会计实训做账还可以帮助学生熟悉会计工作的流程和要点,培养团队合作精神和沟通技巧。

1、1日,取现备用40 000。

借:库存现金40 000贷:银行存款-工行40 0002、1日,购现金支票,支付工本费20元。

借:管理费用-办公费20贷:银行存款-工行203、缴纳上月提取的养老保险、失业保险费18 000,用社会保险费专用缴款书转账支付。

本月会计处理:借:应付职工薪酬-社会保险费 18 000贷:银行存款-工行18 000上月计提会计处理:借:管理费用-社会保险费 18 000贷: 应付职工薪酬-社会保险费 18 0004、1日,缴纳上月未交增值税85 000,营业税5 000,城市维护建设税6 300,教育费附加2 700。

本月会计处理:借:应交税费—应交营业税5 000—城市维护建设费6 300—教育费附加2 700应交税费—未交增值税85 000贷:银行存款99000上月计提会计处理:借:营业税金及附加14 000贷:应交税费--应交营业税5 000--城市维护建设税6 300--教育费附加2 700借:应交税费—应交增值税(未交增值税转出)8500贷:应交税费—未交增值税85 0005、1日,销售布艺沙发300套给华福商场,单价3 000,税率17%,货已发出,税票已开,款未收到。

借:应收账款-华福商场1 053 000贷:主营业务收入- 布艺沙发900 000应交税费—应交增值税(销项税额) 153 000引申:假设本企业为小规格纳税人(商业6%),会计分录为借:应收账款-华福商场954 000贷:主营业务收入- 布艺沙发900 000应交税费—应交增值税54 0006、1日,从马家岩木材市场购入木料,增值税发票上注明该批木料30方,货款27 000,增值税4 590,转支付款。

借:在途物资- 木料27 000应交税费—应交增值税(进销税额)4 590引申:假设本企业为小规格纳税人,会计分录为借:在途物资- 木料31 590贷:银行存款- 工行31 5907、2日,从重棉二厂购入布料5 000米,不含税价80 000,税率17%,发票等结算凭证已到,材料已验收入库,货款及税款已转账支付。