优先股

- 格式:doc

- 大小:28.50 KB

- 文档页数:4

1

优先股的种类及其会计处理

1 基本概念

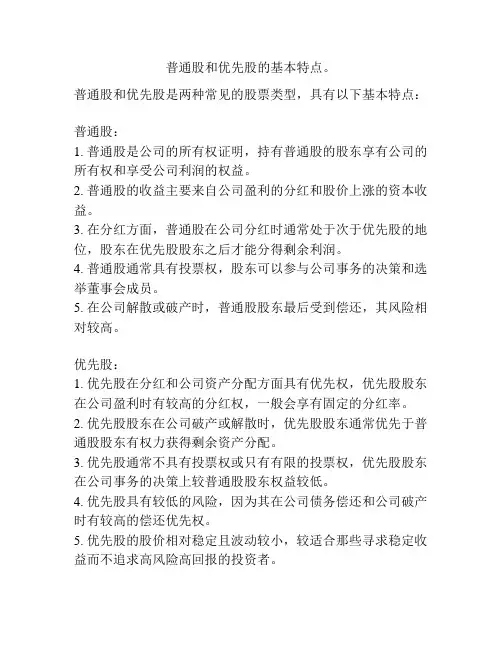

优先股,preferred stock是相对于普通股而言,主要指在利润分红及剩

余财产分配的权利方面优先于普通股。优先股是公司的一种股份权益形式,持有

这种股份的股东先于普通股股东享受分配,通常为固定股利。在公司分配盈利时,

拥有优先股票的股东比持有普通股票的股东分配在先,而且享受固定数额的股

息,即优先股的股息率都是固定的,普通股的红利却不固定。在公司解散,分配

剩余财产时,优先股在普通股之前分配。

大部分公司一般都规定,如果公司盈利出色,达到事先约定的标准,优

先股的股息有一定的上浮空间,而公司即使在盈利不佳的时候也要优先保障优先

股的股息派发。当然获得这些优先是有代价的,就是优先股股东除非涉及到优先

股赎回等特别议案,不能参加股东大会,优先股一般不上市流通,也无权干涉企

业经营,不具有表决权。

2 主要分类

优先股的种类很多,为了适应一些专门想获取某些优先好处的投资者的需

要,优先肌有各种各样的分类方式。主要分类有以下几种:

(1) 累积优先股和非累积优先股。 累积优先股是指在某个营业年度内,如

果公司所获的盈利不足以分派规定的股利,日后优先股的股东对往年来付给的股

息,有权要求如数补给。对于非累积的优先股,虽然对于公司当年所获得的利润

有优先于普通股获得分派股息的权利,但如该年公司所获得的盈利不足以按规定

的股利分配时,非累积优先股的股东不能要求公司在以后年度中予以补发。一般

来讲,对投资者来说,累积优先股比非累积优先股具有更大的优越性。

2

(2) 可转换优先股与不可转换优先股。 可转换的优先股是指允许优先股持

有人在特定条件下把优先股转换成为一定数额的普通股。否则,就是不可转换优

先股。可转换优先股是近年来日益流行的一种优先股。

(3) 参与优先股与非参与优先股。当企业利润增大,除享受既定比率的利

息外,还可以跟普通股共同参与利润分配的优先股,称为“参与优先股"。除了

既定股息外,不再参与利润分配的优先股,称为“非参与优先股"。一般来讲,

参与优先股较非参与优先股对投资者更为有利。

(4) 可回优先股与不可收回优先股。 可收回优先股是指允许发行该类股票

的公司,按原来的价格再加上若干补偿金将已发生的优先股收回。当该公司认为

能够以较低股利的股票来代替已发生的优先股时,就往往行使这种权利。反之,

就是不可收回的优先股。

3 会计处理

财政部3月21日公布《金融负债与权益工具的区分及相关会计处理规定》,

规范优先股、永续债等金融工具的会计处理。

(1)优先股可作为负债或权益,按照财政部的文件,优先股只要满足以下

条件之一,则在会计上归类于金融负债:

①有交付现金或其他金融资产的合同义务(如每年付息义务);②在潜在不

利条件下(如公司面临破产风险等),与其他方交换金融资产或负债的合同义务;

③将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该

合同将交付可变数量的自身权益工具。

依据此规定,优先股的分配形式多样,只要是具有强制分配约定的都应该确

认为金融负债,这对于上市公司发行优先股,并取得税前抵扣也创造了条件。若

3

上市公司发行的优先股归类为债务工具并以摊余成本计量的,应按实际收到的金

额做出如下会计处理:

借:银行存款

贷:应付债券——优先股(面值)

贷(借):应付债券——优先股(利息调整)

计提利息时,需对“应付债券——优先股(利息调整)”科目进行调整,

该会计处理按照金融工具确认和计量准则中有关金融负债按摊余成本后续计量

的规定进行会计处理。

若优先股发行时合同明确说明公司可以不分配现金股利、不确定送普通股、

不确定送认股权证,不强制分配的,那么在会计上作为权益工具确认:

借:银行存款

贷:其他权益工具——优先股

分派股利时,作为利润分配处理。发行方应根据经批准的股利分配方案,按

应分配给金融工具持有者的股利金额

借 :利润分配——应付优先股股利

贷:应付股利——优先股股利

(2)区别负债和权益工具的关键——公司是否具备决定分红的权利。若公

司存在确定的强制分红义务(即使当期因无盈利不分红,累积到未来某一期分

红),即应该确认为债券(根据证监会的强制分红要求,上市公司公开发行优先

股应该全部作为债券确认);反之,若公司可以自主决定当期是否分红(即使分

红的比率或金额是确定的,而且公司有盈利),若不分红则往后期递延,那么这

种优先股则确认为权益工具。

4

除此之外,还有较复杂的复合金融工具、衍生金融负债或衍生金融资产或者

内嵌了衍生金融负债或衍生金融资产的、金融工具重分类、赎回金融工具、除普

通股以外的金融工具转换为普通股等账务处理,参见财政部最新颁发的《金融负

债与权益工具的区分及其会计处理规定》。