股票估值模型

- 格式:ppt

- 大小:545.00 KB

- 文档页数:66

股利估值模型

股利估值模型是一种用于估算股票价格的方法。该模型基于股票的股利和投资者对于股利的需求,来确定股票的公平价值。

股利估值模型可以利用公司的股利历史数据和未来股利的预测,来计算股票的公平价值。其中最常用的股利估值模型是戴维斯模型和戴维斯估值模型。

戴维斯模型基于假设,即股利会以不变的速度增长。该模型假设未来股利增长的速度与股利的支付比率相关。根据该模型,股票的公平价值可以通过以下公式计算:

股票价值 = 下一年度股利 / (需求利率 - 股利增长率)

戴维斯估值模型是对戴维斯模型的改进,考虑了股利增长速度的变化。戴维斯估值模型通过考虑未来多个年度的股利增长率来估算股票的公平价值。

除了戴维斯模型和戴维斯估值模型,股利估值模型还有其他一些变体,如戴维斯双曲线模型和股利贴现模型。这些模型都是基于股利的假设和需求利率来估算股票价格。

然而,股利估值模型有其局限性。它假设股利是唯一的收益来源,而忽视了其他因素对股票价格的影响,如市场情绪、公司业绩等。此外,股利估值模型也对股利数据和未来预测的准确性要求较高。

因此,在使用股利估值模型时,需要综合考虑其他因素,并对股利数据和预测进行合理的分析和判断。

股票估值模型及其应用

一、 股票估值模型

股票估值比债券估值更难一些。在债券估值情况下,现金流系列(利息)和时间范围(到期日)都需要确定好,但在股票估值情况下,这些因素应更仔细地斟酌。所以,介绍股票估值时,需考虑构成股票收益的因素是什么,我们先考虑持有时间在1年的股票,然后再考虑期限无限长的股票。

一年期的投资者在其持有股票时期内,股票回报率公式如下

001PPPDk (1)

简单地说,回报率k 等于支付的红利D加上这一年内价格的变化P1-P0,再除以初始股票价格P0。若采取熟悉的现值公式,可得:

kPkDP1110 (2)

这说明,股票的目前价格等于年末红利加年末股票价格以折现率k折现到现在的值。对于较长时间范围的投资者,可以以更一般的形式描述如下:

TtTtttkPkDP10)1()1( (3)

随着投资期限越来越长——T趋近于无穷,公式第二部分趋近于零,以至预期的收益全部由红利流构成。求解下面的等式可求出预期的回报率k:

TtttkDP10)1( (4)

此公式表明:对于时间范围无限长的投资者(或者,从实际考虑,任何有足够长远眼光的人),决定股票价值的基本决定因素是红利流。我们可以间接推断出:对于一个相对短期的投资者来说,即使他是一个因想卖股票而买股票的人,红利流也是股票价值的基本决定因素。因为若投资者所卖股票的价格被别的投资者接受,那么这个价格即是有别的投资者根据未来预计的红利流判断确定的。

应注意:不管股票是否在当前支付红利,这种分析都是适用的。对不支付红利的股票,如典型的高增长的股票,持有期不是无限期的股票持有者都希望一笔当前支付红利的股票较高的价格卖出股票,获得他唯一的收益。这个卖价又是未来预计支付红利的函数。所以对于一个投资者而言,无论是从短期还是从长期投资来看,红利都是公司价值的决定因素。

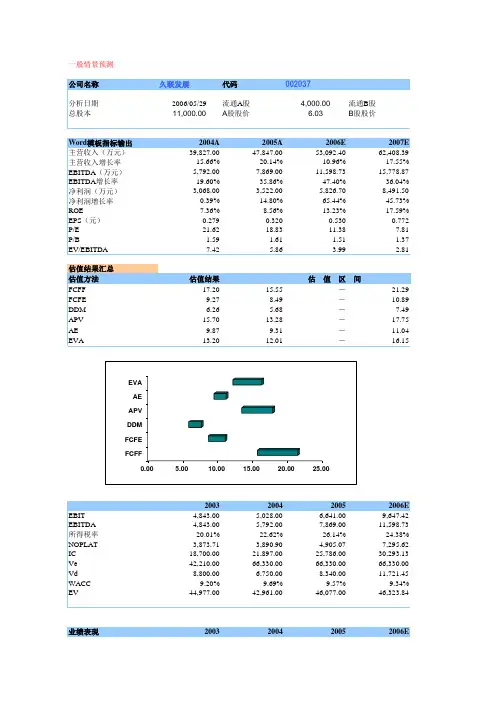

一般情景预测

公司名称久联发展代码002037

分析日期2006/05/29流通A股4,000.00流通B股

总股本11,000.00A股股价6.03B股股价

Word模板指标输出2004A2005A2006E2007E

主营收入(万元)39,827.0047,847.0053,092.4062,408.39

主营收入增长率15.66%20.14%10.96%17.55%

EBITDA(万元)5,792.007,869.0011,598.7315,778.87

EBITDA增长率19.60%35.86%47.40%36.04%

净利润(万元)3,068.003,522.005,826.708,491.50

净利润增长率0.39%14.80%65.44%45.73%

ROE7.36%8.56%13.23%17.59%

EPS(元)0.2790.3200.5300.772

P/E21.6218.8311.387.81

P/B1.591.611.511.37

EV/EBITDA7.425.863.992.81

估值结果汇总

估值方法估值结果

FCFF17.2015.55-21.29

FCFE9.278.49-10.89

DDM6.265.68-7.49

APV15.7013.28-17.75

AE9.879.31-11.04

EVA13.2012.01-16.15

2003200420052006E

EBIT4,843.005,028.006,641.009,647.42

EBITDA4,843.005,792.007,869.0011,598.73

所得税率20.01%22.62%26.14%24.38%

NOPLAT3,873.713,890.904,905.077,295.62

IC18,700.0021,897.0025,786.0030,293.13

Ve42,210.0066,330.0066,330.0066,330.00

Vd8,800.006,750.008,340.0011,721.45

ddm估值模型

DDM估值模型是一种广泛应用于股票市场的财务模型,通过对股票的每年股息和增长率进行分析,可以为投资者提供有关该股票的长期收益预期,从而以此来决定投资的金额和时间。下面将按照步骤阐述DDM估值模型的原理和计算方法。

第一步:确定股息(Dividend)

股息是该股票每年分配给股东的所有利润的总和,通常以每股利润的形式表示。在DDM估值模型中,计算股息的公式如下:

股息 = 净利润 × 股息支付比例

其中,净利润是公司在一年中所获得的收入减去相应的费用和税金,股息支付比例是公司决定向股东支付的股息所占净利润的比例。需要注意的是,这里计算的股息也被称作“常规股息”(Normal

Dividend),因为它是公司未来几年内向股东分配的股息的基础。

第二步:预测股息的增长

股息的增长对于DDM估值模型至关重要。这是因为投资者购买股票的主要动机之一就是期望该股票未来的股息会不断增长。通常,预测股息的增长需要做以下三点考虑:

1)股息支付率:非常规股息(Extraordinary dividend)指的是公司突发利润过剩且不可持续的利润分配。而常规股息则是未来一段时间内公司向股东分配股息的基础。在计算常规股息的过程中,我们需要根据公司历史分红数据和其他经济指标来确定股息支付率。这个支付率通常是公司净利润的一定百分比,投资者可以对这个比率进行深入研究和分析 。

2)增长率:股息的增长是股票价格增长的主要支撑,因此,预测未来的股息增长是非常重要的。在这里,我们可以从过去的几年里股息增长的速度判断未来的走势。有一些公司会在财务报告中展示未来几年内增长的预测。在具体的计算中,我们可以用一组数学式来计算预测股息的增长,其公式如下: 预测股息率 = 1 + 长期增长率 ×(1 - 股息支付比例)

在这里,长期增长率指的是股息的增长率,其也代表了整个公司未来的增长潜力。需要注意的是,这个潜力值是很难推导的,投资者需要具备专业的分析知识和实践经验才能够做出正确的判断。