消费税的会计核算

- 格式:ppt

- 大小:154.00 KB

- 文档页数:38

〔二〕应交消费税的核算1.销售应税消费品。

企业将生产的产品直接对外销售的,对外销售产品应交纳的消费税,通过“营业税金及附加〞科目核算。

2.自产自用应税消费品。

企业以生产的商品用于在建工程、非生产机构等其他方面,按规定应交纳的消费税,借记“固定资产〞、“在建工程〞、“营业外支出〞等科目,贷记“应交税费——应交消费税〞科目;将自产产品用于对外投资、分配给职工等,应该借记“营业税金及附加〞,贷记“应交税费—应交消费税〞科目。

教材155页。

【例3-42】某企业销售所生产的化装品,价款2 000 000元〔不含增值税〕,适用的消费税税率为30%。

甲企业的有关会计分录如下:[答疑编号10030401:针对该题提问]借:营业税金及附加600 000贷:应交税费――应交消费税600 000【例3-43】某企业在建工程领用自产柴油50 000元,应纳增值税10 200元,应纳消费税6 000元。

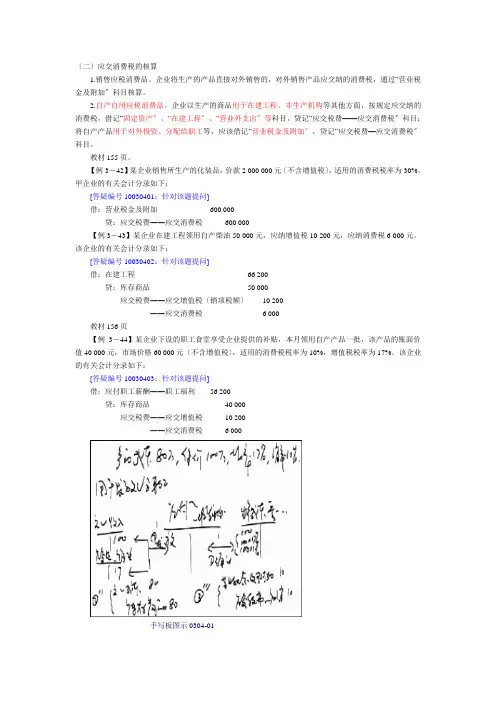

该企业的有关会计分录如下:[答疑编号10030402:针对该题提问]借:在建工程66 200贷:库存商品50 000应交税费――应交增值税〔销项税额〕10 200――应交消费税 6 000教材156页【例3-44】某企业下设的职工食堂享受企业提供的补贴,本月领用自产产品一批,该产品的账面价值40 000元,市场价格60 000元〔不含增值税〕,适用的消费税税率为10%,增值税税率为17%。

该企业的有关会计分录如下:[答疑编号10030403:针对该题提问]借:应付职工薪酬――职工福利56 200贷:库存商品40 000应交税费――应交增值税10 200――应交消费税 6 000手写板图示0304-01产品本钱80万,售价100万,增值率17%,消费税率10%。

用于发放职工福利。

①''借:生产本钱、管理费用等〔价2税〕127贷:应付职工薪酬—非货币性职工福利127借:应付职工薪酬—非货币性职工福利117贷:主营业务收入100应交税费—应交增值税〔销项税额〕17②''借:主营业务本钱80贷:库存商品80③'''借:营业税金及附加10贷:应交税费--应交消费税103.委托加工应税消费品的账务处理委托加工应税消费品在会计处理时,需要交纳消费税的委托加工应税消费品,于委托方提货时,由受托方代扣代交税款。

《税务会计》课后习题答案项目二增值税的会计核算三、计算与核算题1.(1)销项税额=160*100000*17%=2720000元借:银行存款18720000贷:主营业务收入16000000应交税费——应交增值税(销项税额)2720000(2)销项税额=23400/(1+17%)*17%=3400元借:其他应付款23400贷:其他业务收入20000应交税费——应交增值税(销项税额)3400(3)进项税额=2040000+5500=2045500元借:原材料12050000应交税费——应交增值税(进项税额)2045500贷:银行存款14095500(4)销项税额=160*1000*17%=27200元借:应付职工薪酬187200贷:主营业务收入160000应交税费——应交增值税(销项税额)27200(5)进项税额=17000元借:原材料100000应交税费——应交增值税(进项税额)17000贷:营业外收入117000(6)进项税额转出=52000*17%=8840元借:在建工程60840贷:原材料52000应交税费——应交增值税(进项税额转出)8840(7)进项税额=20400元借:固定资产120000应交税费——应交增值税(进项税额)20400贷:银行存款140400(8)本月应纳税额=2720000+3400+27200-(2045500+17000+20400-8840)=676540元借:应交税费——应交增值税(转出未交增值税)676540贷:应交税费——未交增值税6765402.(1)进项税额=8 500+132=8632元借:原材料51200应交税费——应交增值税(进项税额)8632贷:银行存款59832(2)进项税额=(150000+15000)*17%=28050元借:原材料165000应交税费——应交增值税(进项税额)28050贷:银行存款193050(3)进项税额=45000*13%=5850元借:原材料39150应交税费——应交增值税(进项税额)5850贷:银行存款45000(4)不得抵扣的进项税额借:工程物资23400贷:应付账款23400(5)进项税额=8840元借:固定资产52000应交税费——应交增值税(进项税额)8840贷:实收资本60840(6)销项税额=180000*(1-20%)*17%=24480元借:应收账款168480贷:主营业务收入144000应交税费——应交增值税(销项税额)24480(7)销项税额=80000*17%=13600元借:银行存款83600原材料(或库存商品)10000贷:主营业务收入80000应交税费——应交增值税(销项税额)13600(8)销项税额=40000*17%=6800元借:在建工程36800贷:库存商品30000应交税费——应交增值税(销项税额)6800(9)销项税额=18700+4680/(1+17%)*17%=19380元借:银行存款145080贷:主营业务收入110000其他业务收入4000应交税费——应交增值税(销项税额)19380其他应付款11700(10)进项税额转出=3000*17%=510元借:待处理财产损溢3510贷:原材料3000应交税费——应交增值税(进项税额转出)510(11)前期留抵税额=1100元(12)本月应纳税额=(24480+13600+6800+19380)-(8632+28050+5850+8840+2100-510)=11298元借:应交税费——应交增值税(转出未交增值税)11298贷:应交税费——未交增值税11298项目三消费税的会计核算三、计算与核算题1.应纳消费税=20*200*2*0.5+42000*20%+1170/(1+17*)*20%=12600元2.销项税额=292500/(1+17%)*17%+14040/(1+17%)*17%=42500+2040=44540元应纳消费税=292500/(1+17%)*30%+14040/(1+17%)*30%=75000+3600=78600元借:银行存款306540贷:主营业务收入250000其他业务收入12000贷:应交税费——应交增值税(销项税额)44540借:营业税金及附加78600贷:贷:应交税费——应交消费税786003.销项税额=120000*17%=20400元应纳消费税=120000*30%=36000元借:应付职工薪酬140400贷:主营业务收入120000贷:应交税费——应交增值税(销项税额)20400借:营业税金及附加36000贷:贷:应交税费——应交消费税36000结转成本略。