2018年世界苯乙烯生产及国内市场分析

- 格式:pdf

- 大小:2.81 MB

- 文档页数:6

苯⼄烯:产业链及供需格局简介 苯⼄烯是化⼯⾏业重要的基本构成要素。

它的上游原材料是纯苯和⼄烯,与原油息息相关。

最主要的⽤途是作为合成橡胶和塑料的单体,⽤来⽣产丁苯橡胶、聚苯⼄烯、泡沫聚苯⼄烯,也⽤于与其他单体共聚以制造多种不同⽤途的⼯程塑料,最终在家电,建筑和汽车等领域被消费。

1、苯⼄烯⽣产⼯艺 从苯⼄烯的⽣产⼯艺的发展历程以及应⽤规模来看,⼄苯脱氢技术在全球范围内依然是当前的主流⼯艺,但环氧丙烷-苯⼄烯联产法应⽤在近⼏年逐渐提升。

此外还有其他⼀些占⽐更⼩的⽣产技术,⽐如 C8 抽提技术和新兴的甲苯甲醇侧链烷基化⼀步制得苯⼄烯的技术。

(1)⼄苯脱氢法及⽣产成本。

⼄苯催化脱氢法在国际上的产能占⽐在 80%左右。

⼀般情况下,⽣产⼀吨苯⼄烯需要 0.79 吨纯苯加上 0.29 吨⼄烯。

关于加⼯费,主流⼚商的价格费在 1200 元/吨,最低时可以达到1000 元/吨。

(2)环氧丙烷-苯⼄烯联产法。

另外⼀种联产法的全球产量占⽐在 12%左右。

这种⽅法以⼄苯和丙烯为原料,最终⽣成苯⼄烯和环氧丙烷。

(3)C8 抽提法 C8 抽提技术的应⽤最是⼩众。

其原理是裂解汽油中含有的 4%-6%的苯⼄烯,运⽤此⽅法制得的产品⾊度⼀般较⾼,含有硫且波动较⼤,属于相对劣势的技术。

2、苯⼄烯产业链概述 (1)苯⼄烯的直接上游是⼄烯和纯苯,在主流⼯艺下,两者合成⼄苯,再脱氢最后制得苯⼄烯。

若再往上追溯,⼄烯的上游可以追溯到⽯脑油和原油,⽽纯苯则较复杂可以分为⽯油苯和加氢苯,前者可以通过重整⽯油进⾏芳烃抽提得到,也可以通过⽯脑油进⾏裂解联产制得。

加氢苯主要以煤进⾏焦化制得。

(2)苯⼄烯的下游较为分散,主要有聚苯⼄烯(PS)、发泡聚苯⼄烯(EPS)、丙烯腈-丁⼆烯-苯⼄烯三元共聚物(ABS)、丁苯橡胶和丁苯胶乳(SBR/SBL)、不饱和树脂(UPR)等。

其中 PS、EPS、ABS 是苯⼄烯最⼤的下游需求。

除了这部分主要下游需求之外,苯⼄烯在制药、染料、农药和选矿等⾏业也有应⽤。

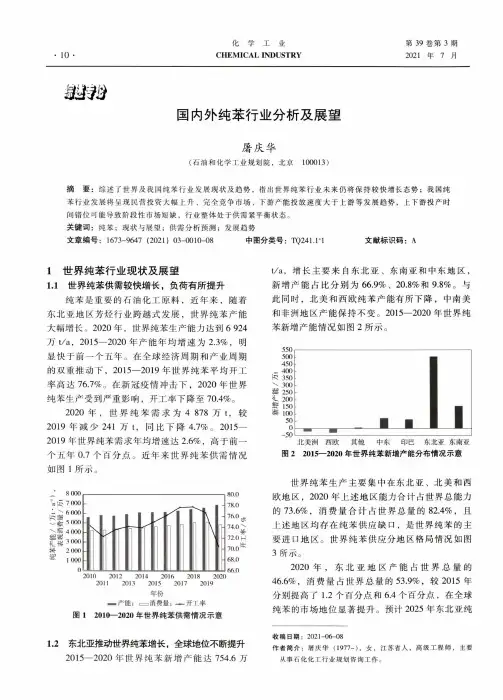

国内外苯市场分析1 概述苯是重要的石油化工基本原料之一,可用于合成橡胶、合成树脂、合成纤维、医药、农药、炸药和染料等一系列重要化工产品。

同时也可作为涂料、橡胶等溶剂;在炼油工业中苯是提高汽油辛烷值的掺合剂。

苯的生产技术水平和产量已经成为衡量一个国家石油化工发展水平的重要标志之一。

2 国外市场2.1 生产情况目前苯有6种来源:催化重整、裂解汽油、甲苯歧化、甲苯加氢脱烷基化、焦碳炉轻油、煤焦油。

其中催化重整和裂解汽油苯各占38%,甲苯歧化占13%,甲苯加氢脱烷基化生产的苯为6%,焦化苯为5%。

但不同国家和地区苯的生产和供应情况不尽相同,美国的苯主要从重整汽油中获得,西欧主要从裂解汽油中获得。

苯的下游衍生物主要有乙苯、异丙苯、环己烷、硝基苯,其它衍生物还有烷基苯、顺酐(马来酸酐)和氯化苯等。

2003年世界苯生产能力为4485万吨/年。

最大的苯生产商为埃克森美孚公司,其生产能力为328万吨/年,占世界的7.32%。

从地区分布看,苯的生产主要集中在亚洲、北美和西欧地区,亚洲和中东是世界苯生产发展最快的地区,其中中东由于产能较小,目前对世界苯的生产格局影响不大,但中东地区资源丰富,发展势头将继续保持迅猛态势,值得关注。

1998年,亚洲、北美和西欧的生产能力分别占当年世界生产能力的31.7%、30.1%和20.6%,相应的产量分别占世界产量的34.2%、30.9%和23.0%。

而在2003年,亚洲地区的产能和产量继续加大,分别占到35.3%和37.3%,年增长率都在4%以上,显示出强劲的发展势头;同年,北美的产能和产量分别占世界的25.7%和24.6%,比重有所下降,西欧则分别为21.7%和23.3%,比重上升也较明显。

亚洲、北美和西欧作为世界三大苯生产集中地的格局没有改变。

2.2 供需情况世界苯的消费主要集中在亚洲、北美和西欧地区。

美国是世界上苯产量和消费量最大的国家,日本是世界第二、亚洲第一的苯生产和消费大国。

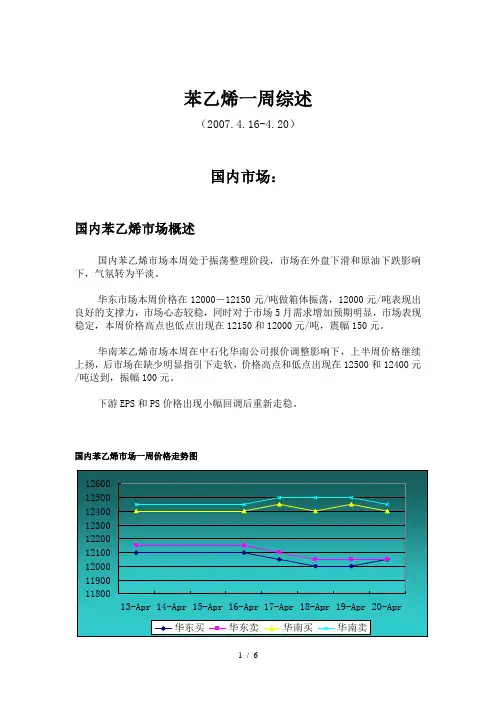

苯乙烯一周综述(2007.4.16-4.20)国内市场:国内苯乙烯市场概述国内苯乙烯市场本周处于振荡整理阶段,市场在外盘下滑和原油下跌影响下,气氛转为平淡。

华东市场本周价格在12000-12150元/吨做箱体振荡,12000元/吨表现出良好的支撑力,市场心态较稳,同时对于市场5月需求增加预期明显,市场表现稳定,本周价格高点也低点出现在12150和12000元/吨,震幅150元。

华南苯乙烯市场本周在中石化华南公司报价调整影响下,上半周价格继续上扬,后市场在缺少明显指引下走软,价格高点和低点出现在12500和12400元/吨送到,振幅100元。

下游EPS和PS价格出现小幅回调后重新走稳。

国内苯乙烯市场一周价格走势图相关市场回顾:1、本周WTI原油价格连续回调,本周四收盘61.83美金,较上周同期收盘63.85,价格下跌2.02美金/桶,原油的连续下跌使得亚洲苯乙烯市场本周价格出现明显下跌,市场价格本周从1300以上高点连续回调。

2、亚洲纯苯市场:周内亚洲纯苯价格涨跌互现,上周末收于1088-1090美金/吨,本周四收于1088-1090美金/吨,周收盘平稳。

周内最高价格达到1095-1097美金/吨FOB韩国大港,价格上涨,有以下几点原因:一、全球芳烃市场仍在牛市中运行,这可以从西方芳烃价格上涨中得到验证;二、韩国厂家纯苯库存低,从韩国发向美国的纯苯量大,6月纯苯预计供应紧张;三、亚洲苯乙烯厂家对纯苯需求增大,韩国三星在Daesan的两套装置有望在6月开车,年产能分别在23万吨和44万吨。

而且台化的60万吨/年的苯乙烯装置已成功试车,并且有望在6月上半月投入生产,这套装置每月将消耗4万吨的纯苯。

而价格回落,一方面是市场获利回吐,另一方面也是市场人士在价格高位对牛市不坚定。

一周亚洲纯苯和苯乙烯价格对照表3、亚洲苯乙烯市场本周受到纯苯价格调整拖累,本周初价格连续下滑,后市场对于5月供应紧张预期使得市场在周末回稳。

全球乙烯产能、消费量、开工率、需求应用领域及中国乙烯供需市场发展趋势分析乙烯是世界上产量最大的化学产品之一,乙烯工业是石油化工产业的核心,乙烯产品占石化产品的75%以上,在国民经济中占有重要的地位。

世界上已将乙烯产量作为衡量一个国家石油化工发展水平的重要标志之一。

伴随2018-2019年全球乙烯进入新一轮产能扩张周期,乙烯行业盈利能力自2016-2017年景气高位有所下降。

由于主要新增产能投放集中在中国等亚太地区,亚太地区石脑油路线乙烯面临盈利下降压力最大。

2020年初由于新冠疫情等因素影响,国际油价大幅下跌,全球石脑油路线的乙烯价差同比均有所扩大。

其中,我国石脑油路线烯烃裂解价差从2016-2017年3500元/吨一度下降至2019年底1500元/吨附近,在2020年初低油价拉低成本的推动下,重回2500元/吨附近。

全球乙烯处于扩张周期,亚太地区供需缺口减小,北美抢占中东出口份额。

当前全球乙烯行业仍处于产能扩张周期,根据调查数据显示,预计全球2025年乙烯产能较2019年增加约5000万吨,行业复合增速4.0%,其中2019-2021年是产能投放较高时期,全球乙烯产能利用率将预计从2018-2019年90%附近水平,逐步下移到2022年83%附近。

伴随我国民营炼厂恒力石化、浙江石化以及后续国营炼厂中科炼化、广东石化等项目投产,我国是全球乙烯主要扩产区域,2019-2020年分别占全球乙烯新增产能的90%、61%,推动亚太地区乙烯进口缺口将有所收窄。

此外北美低成本乙烷裂解制乙烯项目投产,未来2-3年内预计会抢占部分中东乙烯市场份额。

在乙烯行业2025年较2019年新增产能中,50%来自亚太地区,其中35%来自中国(约1760万吨),其他增量贡献包括中东和非洲、北美洲、欧洲、南美洲分别占比20%、15%、13%、2%,届时亚太地区乙烯产能占比将从2019年37%提升至40%。

全球乙烯下游应用领域广泛,其中约64%用于聚乙烯,环氧乙烷、二氯乙烷、苯乙烯分别占比15%、10%、6%,其他占比约5%,终端广泛应用在包装材料、汽车材料、结构材料等领域。

中国煤化精细化工产品产量、消费结构及价格趋势分析精细化工是生产精细化工品工业的统称,产品种类众多,用途广泛,同时经济附加值高,煤化工产业链上比较重要的精细化工品包括:纯苯、改质沥青和MTBE等。

纯苯按照生产工艺不同可分为焦化苯和石油苯。

第一种以焦煤为原料,焦化后分解为焦炭和粗苯,粗苯经过加工后成为纯苯;另一种是以石脑油为原料,通过催化重整产出石油苯同时副产甲苯和PX,或是通过石脑油蒸汽裂解产出石油苯,石油苯再深加工产出纯苯。

石油路线是目前的主流,石油苯的产量占全球纯苯产量的90%以上。

纯苯的下游产品主要有苯乙烯、苯胺、苯酚、己二酸、己内酰胺。

国内纯苯自给率逐年下滑,纯苯和原油价格高度走势相关。

由于石油苯是市场的主流,纯苯的价格和国际油价同方向变动。

2016年至2017年,受国际油价上涨和下游需求扩张的双重影响,纯苯行业的整体盈利情况改善。

从目前国内的情况看,国内纯苯的产量波动较大,进口数量逐年增加,国内市场的需求缺口需要依靠进口补充。

纯苯下游主要产品包括苯乙烯、苯胺等。

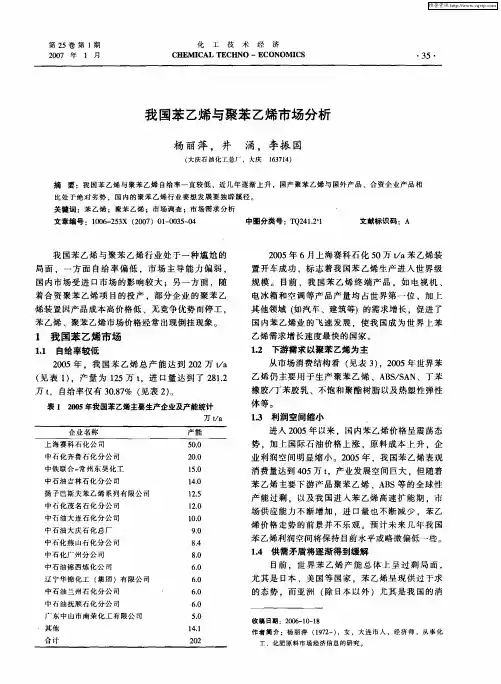

苯乙烯是纯苯最大的下游,自2005年,我国苯乙烯进口量逐年攀升,2000年超过100万,2003年超过200万,2007年超过300万。

截至2018年,我国苯乙烯产量突破720万吨/年,产能达到914.4万吨/年,但仍然不能满足市场需求。

苯胺的开工率自2015年略有下滑,近年来维持在50%-55%之间;苯酚在2019年发展状况改善,全年开工率达到86%,同比增长19.4%。

煤炭、煤焦油为改质沥青主要上游,下游主要对接的是电解铝行业。

煤沥青是煤焦油加工过程中分离的最大宗产品,占煤焦油产量的50%~60%,包括改质沥青、针状焦、沥青焦等,均是经济附加值较高的化工产品,其中改质沥青主要用于电解铝行业生产预焙阳极块,制造高功率电极棒,也可作为电极黏结剂。

目前国内各大焦化厂、煤化工企业和钢铁企业均有生产改质沥青。

由于煤焦化企业受到“去产能”的影响,产量收缩,虽然新增焦油产能有650万吨/年,但开工率只有不到50%。

苯乙烯的生产及国内外市场分析一、苯乙烯的生产苯乙烯,化学式为C8H8,是一种重要的有机化工原料,广泛用于合成塑料、合成纤维、合成橡胶等领域。

苯乙烯的生产通常采用石油中的芳烃类化合物作为原料,通过催化剂的作用,进行烷基化、脱氢、裂解等化学反应而得到。

目前,苯乙烯的生产主要有以下几种方法:1.芳烃烷基化法:利用催化剂将苯和乙烯发生烷基化反应,生成乙苯,再经过脱氢反应得到苯乙烯。

该方法是目前主要的苯乙烯生产方法之一,具有生产规模大、工艺较为成熟的优点。

2.芳烃裂解法:将芳烃类化合物如甲苯、二甲苯等通过高温裂解,裂解生成苯乙烯。

该方法适用于低纯度苯乙烯的生产,但生产过程中容易产生副产物,对环境有一定的影响。

3.乙酸酯化法:将苯和乙烯经过加氧酯化反应,生成具有烯丙基基团的乙酸苯基酯,再通过加压热解反应得到苯乙烯。

该方法适用于小规模生产,但需要较高的能源消耗。

1.国内市场:中国是苯乙烯的生产和消费大国,在国内市场上占据重要地位。

随着工业化进程的加快,苯乙烯的需求量持续增长。

苯乙烯主要用于合成聚苯乙烯(PS)、聚苯乙烯橡胶(SBS)、聚苯乙烯纤维(PSF)等产品,这些产品广泛应用于建筑、电子、汽车、纺织等行业。

2.国际市场:苯乙烯的国际市场主要以出口为主导,主要出口国包括美国、沙特、德国、荷兰等。

国际市场上的苯乙烯价格受到原油价格、需求变动等因素的影响较大。

由于苯乙烯是一种基础化工原料,其价格波动对整个化工行业产生一定的影响。

3.市场趋势:随着全球工业化进程的不断推进,化工行业的需求持续增长,特别是对于苯乙烯等基础化工原料的需求。

同时,环保意识的提升也要求化工行业采取更加环保的生产方式,减少对环境的污染。

因此,未来苯乙烯的生产将更加关注能源消耗、废弃物处理等方面的问题。

总之,苯乙烯作为一种重要的化工原料,在国内外市场上都有广阔的需求。

未来,随着化工行业的发展,苯乙烯的生产技术和市场前景将进一步改善。

2018年06月国内、外苯乙烯生产工艺现状及发展趋势胡晨(中海油东方石化有限责任公司,海南东方572600)摘要:简单概述了国内外苯乙烯的生产工艺现在所处的状态,更加关注点是苯乙烯的生产工艺,还有苯乙烯生产用到的主要技术即乙苯脱氢的简单介绍应用,最后提出了一些以后可能研究的重点方向以及有可能创新的技术路线。

关键词:苯乙烯;生产工艺;发展趋势苯乙烯作为一种常见的有机化工原料在实际的生产过程中得到了广泛的应用,应用于塑料的成产和橡胶的合成。

它的地位仅次于PE 、PVC 、EO 。

就目前的形势来看,世界苯乙烯的年生产大概是2200万吨,国内的生产大概是每年80万吨。

在工业的生产上,比较常见的生产方法一个是乙苯脱氢法,另一个是苯乙烯-环氧丙烷联产法。

但联产法的成本高,性价比低,在实际的生产中只占百分之十左右。

1苯乙烯生产的主要技术乙苯脱氢的简介根据乙苯脱氢的化学方程式:C 6H 5-C 2H 5C 6H 5CH=CH 2+H 2+124KJ/mol ,可以看出对平衡有利的方法是提高温度,或者降低整体压力,根据这两点,一般工业上的选择是采用性价比更高更环保的负压装置。

必须通过催化剂的开发来不断的提高反应速度。

对于这项技术的优化从20世纪30年代以来都在不断的进行发展和进步[1]。

通过对催化剂的性能优化提升,反应器结构建造的提升,使得这个技术一直在进步。

下文对国内外的苯乙烯制造技术的现有情况和发展趋势进行了整理。

2国外苯乙烯生产工艺的现有情况和今后的发展趋势在国外乙苯脱氢所用的反应器型式可以分为等温式和绝热式两种。

等温式是BASF 工艺的代表,每台反应器生产能力大概是10万吨每年。

而绝热式的生产技术和等温式技术不同,最常用最受厂家欢迎的方式是UOP/Lummus 法及Fina/Badger 法。

目前来说这种技术已经非常成熟可靠了,基本上苯乙烯生产装置都是新型反应器与新型技术的融合,让苯乙烯的生产耗能达到了很低的界限。

专论・综述弹性体,2005206225,15(3):53~59CHINA ELASTOMERICS收稿日期:2004-11-24作者简介:崔小明(1966-),男,江西宁都县人,高级工程师,学士,主要从事情报调研和信息研究工作,E -mail :cui1966@ 。

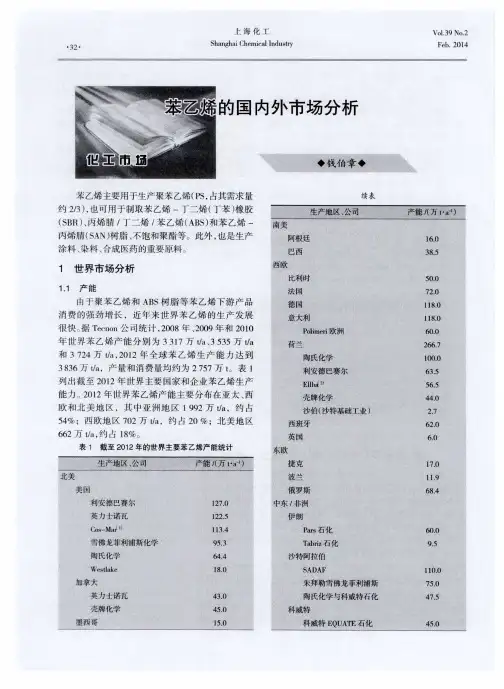

苯乙烯生产技术及国内外市场前景崔小明,李 明(中国石化北京燕山石油化工公司研究院,北京102500)摘 要:介绍了苯乙烯的生产方法,分析了国内外苯乙烯的供需情况,提出了发展我国苯乙烯生产的建议。

关键词:苯乙烯;生产;消费;市场分析中图分类号:TQ 241.2 文献标识码:A 文章编号:100523174(2005)0320053207 苯乙烯(SM )是一种重要的基本有机化工原料,主要用于生产聚苯乙烯(PS )树脂、丙烯腈-丁二烯-苯乙烯(ABS )树脂、苯乙烯-丙烯腈共聚物树脂(SAN )、丁苯橡胶(SBR )和丁苯胶乳(SBR 胶乳)、离子交换树脂、不饱和聚酯以及苯乙烯系热塑性弹性体(如SBS )等。

此外,还可用于制药、染料、农药以及选矿等行业,用途十分广泛。

1 苯乙烯的生产方法目前,世界上苯乙烯的生产方法主要有乙苯脱氢法、环氧丙烷-苯乙烯联产法、热解汽油抽提蒸馏回收法以及丁二烯合成法等。

1.1 乙苯脱氢法[1,2]乙苯脱氢法是目前国内外生产苯乙烯的主要方法,其生产能力约占世界苯乙烯总生产能力的90%。

它又包括乙苯催化脱氢和乙苯氧化脱氢两种生产工艺。

1.1.1 乙苯催化脱氢工艺乙苯催化脱氢是工业上生产苯乙烯的传统工艺,由美国Dow 化学公司首次开发成功。

目前典型的生产工艺主要有Fina/Badger 工艺、ABB Lummus/UOP 工艺以及BASF 工艺等。

1.1.1.1 ABB Lummus/UOP 工艺用超加热器将蒸汽过热至800℃,与原料乙苯一起进入绝热反应器。

脱氢条件为:反应温度550~650℃;常压或负压;蒸汽和乙苯质量比为(1.0∶1)~(1.5∶1)。

2018年乙烯行业市场分析报告报告摘要:●与市场不同的观点:乙烯下游需求端众多,消费当量持续增长,供需紧张的格局依然严峻1)原料结构多元化基本成型,煤制烯烃将占到整体产能的1/3;2)我们预计到2020年,我国乙烯产能可以达到3230万吨/年,年均增速到11.6%,与此同时当量消费量却增加至4800万吨/年,当量需求缺口依然存在1800万吨;3)我们预计未来全球乙烯需求保持3%-5%的增长速度,从未来乙烯产能投放和需求增长情况来看,我们认为全球乙烯供需格局维持偏紧;4)中国规划和建设中的乙烯产能煤化工占比较高,预计煤制烯烃产能达到1000万吨,但受政策和环保等因素影响,产能实际投放进度偏慢;5)2016年中国乙烯表观消费量约2000万吨,同比增长4.26%;当量消费量约3740万吨,同比增长7.1%,乙烯消费增速依然保持较高速度发展。

●乙烯行业升级发展迫在眉睫,多种原料发展缓解供给不足乙烯的原料有乙烷、丙烷和石脑油,下游产品多种多样。

全球乙烯生产所用原料70%为原油,25%为天然气,5%为煤炭。

全球的乙烯产能主要集中在经济水平发达的国家或原油产量高的地区,全球乙烯产能从2000年至今每年不断增加,年均增长率为3.78%。

在国内原料供应不足、产能相对过剩,国外低价资源竞争激烈的双重夹击下,我国石化行业亟需寻找新的升级之路。

●乙烯需求端动力依旧强劲,聚乙烯为主要下游产品,占比超过60%乙烯作为石油化工的基础原料下游产品众多,我国乙烯的下游产品主要为聚乙烯、乙二醇、聚氯乙烯和苯乙烯等,其中聚乙烯占比最大超过60%。

2000年以来,我国聚乙烯的供给和需求增速都较快,聚乙烯产量从2003年的不到500万吨增加至2016年的2400万吨,其中2009年增加产能较多,近5年表观消费量维持逐步上涨的态势,年均平均增长率在 5.87%。

目前聚乙烯产品消费领域需求量前四位的依然是薄膜、注塑、吹塑及管材。

今后需求增长预计仍集中在包装领域,薄膜所占份额进一步扩大。

苯乙烯不同工艺路线主要技术经济指标对比-工业经济论文-经济学论文——文章均为WORD文档,下载后可直接编辑使用亦可打印——摘要:通过对国内外苯乙烯市场供需趋势的梳理,针对4种苯乙烯主要生产工艺,重点从原料可获性、产品质量、能耗物耗以及成本竞争力等方面对不同工艺主要技术经济指标进行了对比分析,并提出了行业可持续发展的有关建议。

关键词:苯乙烯; 市场; 供需; 技术经济指标; 建议;Abstract:Based on analysis of styrene supply-demand situation and trend at home and abroad, this paper is to compare and discuss different technical-economic performance indexes of four styrene processes in terms of feedstock availability, product quality, material and energy consumption, and cost competitiveness. Some suggestions are put forward to promote the sustainable development of styrene industry.Keyword:styrene; market; supply and demand; technical-economic index; suggestions;苯乙烯(SM)是重要的化工原料之一,主要用来生产苯乙烯丙烯腈共聚物(SAN)树脂、聚苯乙烯(PS)树脂、可发性聚苯乙烯(EPS)、丙烯腈丁二烯苯乙烯树脂(ABS)、不饱和聚酯树脂(UPR)、丁苯橡胶(SBR)等苯乙烯系列树脂及合成橡胶,广泛用于电子工业、汽车工业和轻工产品等领域。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。