资产负债表的编制与分析(2)

- 格式:pdf

- 大小:244.66 KB

- 文档页数:5

{财务资产管理}资产负债

表的结构内容与编制办法

资产负债表的作用【摘要】:资产负债表有助于充分反映企业资产占用及组成情况。资产负债表把企业资产按经济性质、用途列示为:流动资产、长期投资、固定资产、无

形资产、在建工程等项目,在各项目下又分列细目,使每一项资产的价值在表中一

目了然【关键词】:资产负债表作用定义列报总体要求结构与内容编制列表说明方法目录

摘要

引言

目录:一、资产负债表的定义和作用………………………………………1.定义………………………………………………………………………….

2.作用………………………………………

二、资产负债表列报总体要求………………………………………

1.分类别列报………………………………………

2.资产和负债按流动性列报………………………………………

3.列报相关的合计、总计项目………………………………………….

三、资产负债表的结构与内容………………………………………1资产负债表一般有表首、正表两部分………………………………………2资产负债表通常有两种格式………………………………………

四、资产负债表的编制方法………………………………………

(1)根据总账科目余额直接填列………………………………………

(2)根据总账科目余额计算填列………………………………………

(3)根据明细账户的期末余额直接填列………………………………………

(4)根据明细账户期末余额计算填列………………………………………

(5)根据总账、明细账的期末余额分析计算填列………………………………………

(6)根据有关资产账户的期末余额减去备抵账户的期末余额后的净额填

列………………………………………

(7)资产项目的列报说明

结束语

参考文献

引言:资产负债表是企业三大报告之一,财务报表的使用者在决策之前,对会计报表所提供的信息进行分析,认真理解会计报表所揭示的内容和作用,从而正

确决策。本文首先分析资产负债表的作用和定义,接着文章分析总体要求,在此

财务报表的编制和分析

财务报表是一份重要的财务信息汇总文件,用于呈现一个组织或企业的财务状况、经营成果和现金流量。对于管理层、股东和投资者等利益相关者来说,财务报表提供了评估组织财务健康状况和未来发展潜力的关键指标。

本文旨在介绍财务报表的编制和分析过程,以帮助读者更好地理解和应用财务报表相关的知识和技能。

一、财务报表的编制

财务报表通常包括资产负债表、利润表和现金流量表等主要部分。以下将逐一介绍这些报表的编制方法。

1. 资产负债表

资产负债表反映了一个企业在特定日期的资产、负债和所有者权益情况。编制资产负债表的主要步骤包括:

(1)收集和整理企业所有的资产和负债信息;

(2)将资产和负债按照一定的分类标准分组,如流动资产、非流动资产、流动负债、非流动负债等;

(3)计算出企业的净资产,即资产减去负债;

(4)列示出各项资产、负债和净资产的具体金额。

2. 利润表 利润表是用来展示企业在一定时期内的收入、成本和利润状况的报表。编制利润表的主要步骤包括:

(1)收集和整理企业的收入和成本信息;

(2)将收入和成本按照一定的分类标准进行归类,如销售收入、营业成本、管理费用、税费等;

(3)计算出企业的总收入、总成本和净利润;

(4)列示出各项收入、成本和利润的具体金额。

3. 现金流量表

现金流量表是用来展示企业在一定时期内的现金流入和流出状况的报表。编制现金流量表的主要步骤包括:

(1)收集和整理企业的现金流量信息;

(2)将现金流量按照一定的活动类别进行归类,如经营活动、投资活动、筹资活动等;

(3)计算出每个活动类别的现金流入和流出总额;

(4)列示出各个活动类别的具体现金流量金额。

以上是财务报表编制的主要过程,企业可根据自身的需求和要求制定相应的报表编制流程和方法。

二、财务报表的分析 财务报表的编制目的在于为利益相关者提供有关企业财务状况和经营成果的信息。然而,单纯的报表数据往往不足以提供全面的信息,分析财务报表则能帮助读者更好地理解企业的财务状况和发展潜力。

资产负债表的编制方法及填列说明

资产负债表的编制方法及填列说明:

(一)资产负债表项目的填列方法

资产负债表的各项目均需填列“年初余额”和“期末余额”两栏。

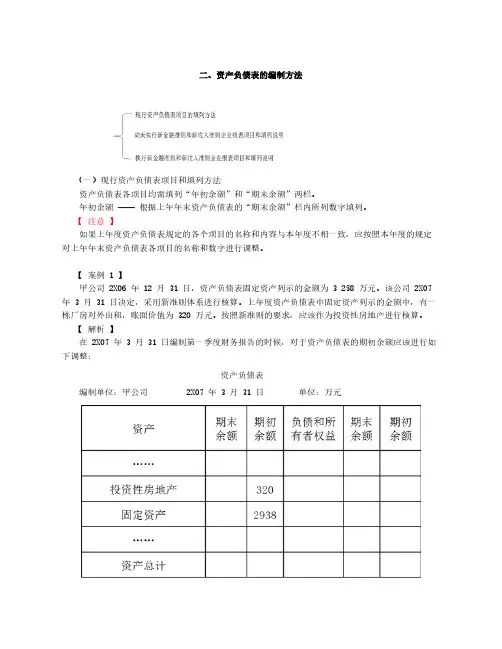

资产负债表“年初余额”栏内各项数字,应根据上年年末资产负债表的“期末余额”栏内所列数字填列。如果上年度资产负债表规定的各个项目的名称和内容与本年度不一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

资产负债表的“期末余额”栏内各项数字,其填列方法如下:

1.根据总账科目的余额填列。资产负债表中的有些项目,可直接根据有关总账科目的余额填列,如“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”等项目;有些项目,则需根据几个总账科目的余额计算填列,如“货币资金”项目,需根据“库存现金”、“银行存款”、“其他货币资金”三个总账科目余额合计填列。

2.根据有关明细科目的余额计算填列。资产负债表中的有些项目,需要根据明细科目余额填列,如“应付账款”项目,需要分别根据“应付账款”和“预付账款”两科目所属明细科目的期末贷方余额计算填列。 3.根据总账科目和明细科目的余额分析计算填列。资产负债表的有些项目,需要依据总账科目和明细科目两者的余额分析填列,如“长期借款”项目,应根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额填列。

4.根据有关科目余额减去其备抵科目余额后的净额填列。如资产负债表中的“应收账款”、“长期股权投资”等项目,应根据“应收账款”、“长期股权投资”等科目的期末余额减去“坏账准备”、“长期股权投资减值准备”等科目余额后的净额填列:“固定资产”项目,应根据“固定资产”科目期末余额减去“累计折旧”、“固定资产减值准备”科目余额后的净额填列:“无形资产”项目,应根据“无形资产”科目期末余额减去“累计摊销”、“无形资产减值准备”科目余额后的净额填列。

资产负债表及其分析

一、资产负债表的含义及内容

资产负债表是反映企业某一特定日期(月末、季末、年末)财务状况的会计

报表。它是一张公司全景照片,反映了公司某一时点的静态家底数据,即投入资

源状况及其来源结构。

资产栏是按资产流动性或资产变现能力难易程度分类,按从易到难的顺序排

列;负债栏是按债务的到期时间先后分类,即按照从早到晚的顺序排列,所有者

权益是按照来源排列的,实收资本、资本公积是所有者投入的资本,盈余公积以

及未分配利润是来源于利润的项目。

二、资产负债表编制的理论依据

资产负债表编制的理论依据就是会计等式:资产=负债+所有者权益

三、资产负债表的作用

(一)有助于评价企业的偿债能力

根据资产负债表提供的数据,我们可以分析企业的短期偿债能力和长期偿债

能力。

反映短期偿债能力的指标主要有以下三个: 1、流动比率=流动资产/流动负债,经验值一般为2

由于存货的变现能力相对较差,所以在计算短期偿债能力时我们往往用另一

个指标,速动比率。

2、速动比率=流动资产-存货/流动负债,经验值一般为1

3、现金比率。现金是可以马上拿来还债的,是个更为保守的指标,它等于

现金/流动负债,经验值为一般20%

之所以说是经验值,是因为行业不同,资产的周转速度不同,对各种比率的

要求也不同,指标值是否适当,最好和行业平均值进行比较。

反映长期偿债能力的指标主要有以下三个:

1、资产负债率,就是负债总额除以资产总额,资产负债率不要高于行业平

均水平,要符合银行授信评级要求。 2、产权比率,产权比率等于负债总额/股东权益,反映股东权益对债务风险

的承受能力。

3、长期流动性比率=长期资产/(长期负债+股东权益)≤1(严禁短债长用)

(二)有助于分析企业的财务弹性

财务弹性是公司采取有效行动改变现金流量的数量和时间以满足不可预见

需要的能力,财务弹性是企业适应能力的标志。

(三)有利于分析企业的盈利能力

比如两个公司均盈利5000万元,但一个公司的资产为1亿元,另一个公司