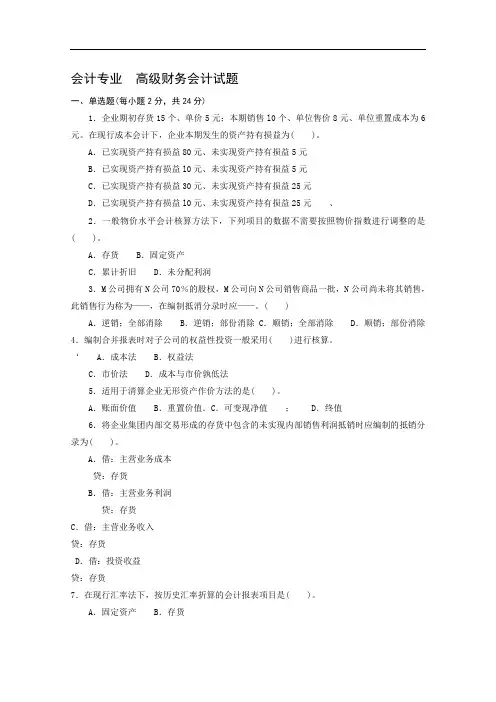

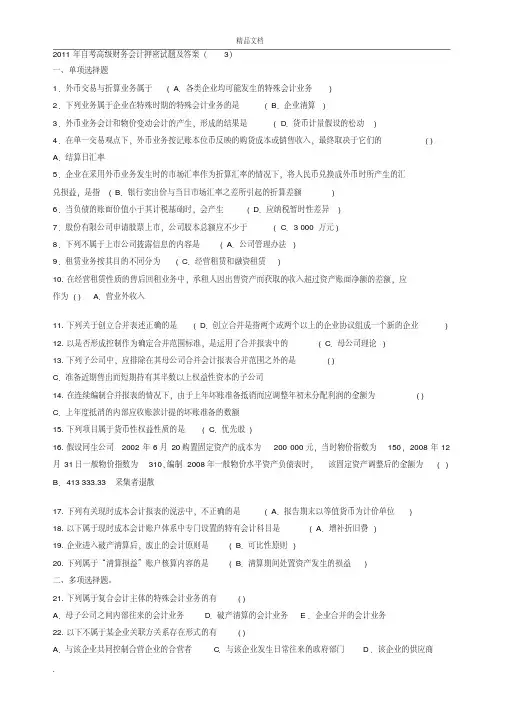

2011春季高级财务会计期末复习——核算题

- 格式:doc

- 大小:975.00 KB

- 文档页数:6

2011春季高级财务会计期末复习思考题(业务核算题)

1. 练习非同一控制下——合并日合并报表会计处理

资料:2011年1月1日A公司支付180 00元现金购买B公司的全部净资产。购买日B公司的资产负债表各项目账面价值与公允价值如下表:

要求:根据上述资料确定商誉并编制A公司购买B公司净资产的会计分录。

参考答案:

A公司的购买成本为180 000元,

(1)股权取得日会计处理:

借:长期股权投资 180 000

贷:银行存款 180 000

(2)股权取得日合并报表抵消分录:

固定资产公允价高于账面价 (90 000 - 60 000)+(30 000 -18 000)= 42 000

而取得B公司净资产的公允价值为150 000 -12

000 =138 000元

商誉180 000 – 138 000 = 42 000元

A公司应进行如下账务处理:

借:固定资产 42 000

股本 54 000 资本公积 22 000

盈余公积 10 000

未分配利润 10 000

商誉 42 000

贷:长期股权投资 180

000

2. 练习同一控制下的企业合并(控股合并)——合并日会计处理

资料

A、B公司分别为甲公司控制下的两家子公司。A公司于2006年3月10日自母公司P处取得B公司100%的股权,合并后B公司仍维持其独立法人资格继续经营。为进行该项企业合并,A公司发行了600万股本公司普通股(每股面值1元)作为对价。假定A、B公司采用的会计政策相同。合并日,A公司及B公司的所有者权益构成如下:

A公司 B公司

项目 金额 项目 金额

股本 3600 股本 600

资本公积 1000 资本公积 200

盈余公积 800 盈余公积 400

未分配利润 2000 未分配利润 800

合计 7400 合计 2000

要求:根据上述资料,编制A公司在合并日的账务处理以及合并工作底稿中应编制的调整分录和抵销分录。

参考答案

(1)公司在合并日应进行的账务处理为:

借:长期股权投资 2000

贷:股本 600

资本公积――股本溢价 1400 (2)进行上述处理后,A公司还需要编制合并报表。A公司在合并日编制合并资产负债表时,对于企业合并前B公司实现的留存收益中归属于合并方的部分(1200万元)应恢复为留存收益。在合并工作底稿中应编制的调整分录:

借:资本公积 l200

贷:盈余公积 400

未分配利润 800

(3)在合并工作底稿中应编制的抵销分录为:

借: 股本 600

资本公积 200

盈余公积 400

未分配利润 800

贷:长期股权投资 2000

3. 练习合并日合并报表调整分录和抵消分录

资料:

甲公司和乙公司为不同集团的两家公司。有关企业合并资料如下:

(1)2010年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。

(2)2010年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。

(3)发生的直接相关费用为80万元。

(4)购买日乙公司可辨认净资产公允价值为3500万元。

要求:

(1)确定购买方。

(2)确定购买日。

(3)计算确定合并成本。

(4)计算固定资产、无形资产的处置损益。 (5)编制甲公司在购买日的会计分录。

(6)计算购买日合并财务报表中应确认的商誉金额。

参考答案

(1)甲公司为购买方

(2)购买日为2010年6月30日

(3)甲公司合并成本=2100+800+80=2980万元

(4)固定资产处置净收益=2100-(2000-200)=300万元

无形资产处置净损失=(1000-100)-800=100万元

(5)甲公司在购买日的会计处理

借:固定资产清理 1800

累计折旧 200

贷:固定资产 2000

借:长期股权投资-乙公司 2 980

累计摊销 100

营业外支出-处置非流动资产损失 100

贷:无形资产 1

000

固定资产清理 1

800

营业外收入-处置非流动资产利得

300

银行存款

80

(6)合并商誉=2980-3500*80%=2980-2800=180万元

4. 练习编制股权取得日合并工作底稿的编制

资料:

2010年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。 项目 账面价值 公允价值

流动资产

建筑物(净值)

土地 30 000

60 000

1 8000 30 000

90 000

30 000

资产总额 108 000 150 000

负债

股本

资本公积

盈余公积

未分配利润 12 000

54 000

22 000

10 000

10 000 12 000

负债与所有者权益总额 108 000 2010年7月31日 甲、乙公司合并前资产负债表资料 单位:万元

项目 甲公司 乙公司

账面价值 公允价值

货币资金 1280 40 40

应收账款 200 360 360

存货 320 400 400

固定资产净值 1800 600 700

资产合计 3600 1400 1500

短期借款 380 100 100

应付账款 20 10 10

长期借款 600 290 290

负债合计 1000 400 400

股本 1600 500

资本公积 500 150

盈余公积 200 100

未分配利润 300 250

净资产合计 2600 1000 1100

要求:(1)写出甲公司合并日会计处理分录;

(2)写出甲公司合并日合并报表抵销分录;

(3)填列甲公司合并日合并报表工作底稿的有关项目。

2010年7月31日合并工作底稿 单位:万元 参考答案

(1)合并日甲公司的处理包括:

借:长期股权投资 960

贷:银行存款 960

(2)写出甲公司合并日合并报表抵销分录;

① 确认商誉=960一(1100×80%)=80万元

② 抵销分录

借:固定资产 100

股本 500

资本公积 150

盈余公积 100

未分配利润 250

商誉 80

贷:长期股权投资 960

少数股东权益 220

2010年7月31日合并工作底稿 单位:万元

项目 甲公司 乙公司 合计 抵销分录

合并数 借方 贷方

货币资金 1280-960=320 40 360 360

应收账款 200 360 560 560

存货 320 400 720 720

长期股权投资 0+960=960 960 960

固定资产净额 1800 600 2400 100 2500

合并商誉 80 80

资产总计 3600 1400 5000 180 960 4220 短期借款 380 100 480 480

应付账款 20 10 30 30

长期借款 600 290 890 890

负债合计 1000 400 1400 1400

股本 1600 500 2100 500 1600

资本公积 500 150 650 150 500

盈余公积 200 100 300 100 200

未分配利润 300 250 550 250 300

少数股东权益 220 220

所有者权益合计 2600 1000 3600 1000 220 2820

负债及所有者权益总计 3600 1400 5000 1000 220 4220

5. 练习长期股权投资的权益法调整

资料:

P公司为母公司,2009年1月1日,P公司用银行存款33 000万元从证券市场上购入Q公司发行在外80%的股份并能够控制Q公司。 同日,Q公司账面所有者权益为40 000万元(与可辨认净资产公允价值相等),其中:股本为30 000万元,资本公积为2 000万元,盈余公积为800万元,未分配利润为7 200万元。P公司和Q公司不属于同一控制的两个公司。

(1)Q公司2009年度实现净利润4 000万元,提取盈余公积400万元;2009年宣告分派2008年现金股利1 000万元,无其他所有者权益变动。2010年实现净利润5 000万元,提取盈余公积500万元,2010年宣告分派2009年现金股利1 100万元。

要求: (1)编制P公司2009年和2010年与长期股权投资业务有关的会计分录。

(2)计算2009年12月31日和2010年12月31日按权益法调整后的长期股权投资的账面余额。

参考答案:

(1)2009年与长期股权投资有关的业务

2009年1月1日:

借:长期股权投资——乙公司 33 000

贷:银行存款 33 000

2009年乙公司宣告分派2008年的现金股利:

借:应收股利 800 (1 000×80%)

贷:长期股权投资——乙公司 800

借:银行存款 800

贷 :应收股利 800

2009年末长期股权投资成本法下的余额=33

000-800=32 200(万元)

(2)2010年与长期股权投资有关的业务

2010年乙公司宣告分派2009年的现金股利:

由于冲减长期股权投资=(1 000+1 100-4 000)×80%-800=-2 320(万元),

所以要将以前冲减的投资成本恢复:

借:应收股利 880 (1 100×80%)

长期股权投资――乙公司 800

贷:投资收益 1 680

借:银行存款 880

贷:应收股利 880

2010年末长期股权投资成本法下的余额=32 200+800=33 000(万元)