投资项目多方案的比较和选择概述

- 格式:ppt

- 大小:1.31 MB

- 文档页数:61

第1篇一、背景介绍随着我国经济的快速发展,工程项目越来越多地成为推动经济增长的重要力量。

在工程项目中,如何进行有效的投资决策,成为了一个关键问题。

工程经济学作为一门应用经济学,旨在通过对工程项目的经济效益进行分析,为决策者提供科学依据。

本文将以一个具体的工程项目为例,探讨如何运用工程经济学原理进行多方案比较与选择。

二、项目概况某市拟投资建设一座污水处理厂,以解决市区生活污水排放问题。

项目总投资预计为10亿元人民币,服务年限为20年。

根据市场调研和专家论证,该项目有三种主要的投资方案:方案一:传统污水处理方案采用传统的活性污泥法进行污水处理,投资成本为8亿元人民币,运营成本为每年0.5亿元人民币。

方案二:膜生物反应器(MBR)方案采用膜生物反应器技术进行污水处理,投资成本为10亿元人民币,运营成本为每年0.3亿元人民币。

方案三:生态处理方案采用生态处理技术进行污水处理,投资成本为9亿元人民币,运营成本为每年0.4亿元人民币。

三、方案比较为了对三个方案进行综合比较,我们需要从多个角度进行分析。

1. 投资成本方案一的投资成本最低,为8亿元人民币;方案二的投资成本最高,为10亿元人民币;方案三的投资成本为9亿元人民币。

从投资成本角度来看,方案一似乎更具优势。

2. 运营成本方案一的年运营成本为0.5亿元人民币;方案二的年运营成本为0.3亿元人民币;方案三的年运营成本为0.4亿元人民币。

从运营成本角度来看,方案二具有明显优势。

3. 环境效益方案一、二、三均能有效去除污水中的污染物,但方案三的生态处理技术具有更强的环境友好性,能够改善周边生态环境。

4. 技术成熟度方案一的技术较为成熟,但处理效果相对较差;方案二的技术较为先进,但投资成本较高;方案三的技术相对较新,但具有较好的发展前景。

5. 社会效益方案一、二、三均能提高市区居民的生活质量,但方案三的社会效益更为显著。

四、多方案综合评价为了对三个方案进行综合评价,我们可以采用加权评分法。

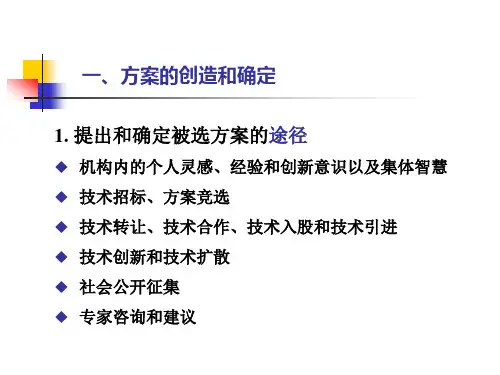

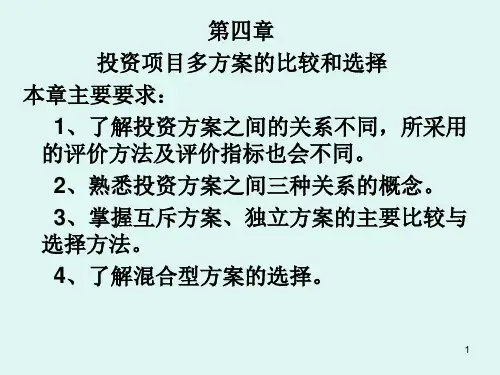

第四章多方案比较与选择主要内容:•方案比较的原则、方法与步骤•独立、互斥、混合型方案比较•服务年限、生产能力不同方案的比较●单方案;投资项目只有一种技术方案或独立的项目方案可供评价,一般采用第3章的经济评价指标就可以决定项目的取舍。

●多方案:投资项目有几种可供选择的技术方案。

在实际项目评价中,由于决策类型的复杂性、决策结构的多样性,往往只有对多方案进行比较评价,才能判断出技术先进、经济合理、社会效益好的最优方案来。

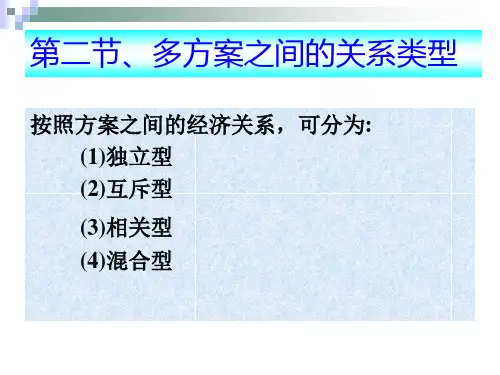

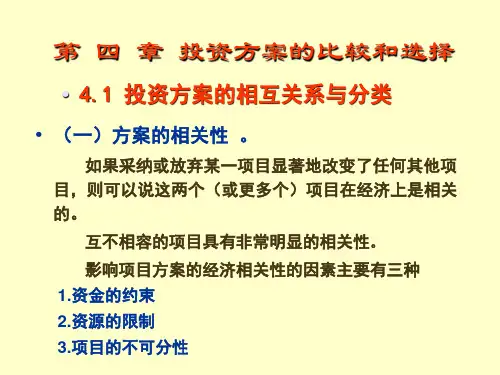

4.1 方案比较的基本原则、步骤和方法(1)方案的分类:①互斥型方案。

在若干个方案中,如果选择了其中的任何一个方案,则其他方案就必须被排除在外的一组方案。

②独立型方案。

参与比较的各方案之间互不干扰,即选择其中一个方案并不影响另一些方案的选择。

③混合型方案。

同时包含独立型和互斥型方案的多方案。

★对企业生产技术人员来说,经常遇到的方案多为互斥型方案。

★对企业主管人员或上级主管人员,遇到的则以独立型和混合型方案为多。

★对矿山企业来说,还包括服务年限不同、生产能力(规模)不同的多方案比较问题。

(1)在某一个确定的地点,有建商场、办公楼、住宅和停车场等方案,是什么类型方案?(2)有一笔数目为8000万元的投资,其可选方案有建住宅楼、建商场、建小型化工工厂、购买小型矿山等方案,是什么类型方案?(3)某单位计划总投资P万元,分别要求A、B、C 三个部门提出一项技改方案,分析方案类型?(2)多方案比较基本原则●技术方案优劣的评判:①实现目标程度的高与低;②在实现目标前提下所取得的经济效益的好于坏。

●技术方案可比性分析:①对各技术方案,分析在什么条件下具有可比性(需要、消费、价格、时间),可直接进行比较;什么条件下不具有可比性,不能进行直接比较;②如何使技术方案不可比的条件转化为可比的条件。

●多方案比较基本原则:◆必须遵循国家对矿产资源开发利用的技术和经济政策;◆参与比较的各方案,必须是技术上先进、工艺上成熟、生产上可靠;◆所选择的工艺设备,耗材要经济合理,符合我国国情;◆设计方案的技术基础资料要可靠落实;◆方案比较应具有可比性;◆技术指标和经济指标的选取必须正确合理;◆评价方案应从技术和经济上综合分析,全面论证。

投资项目概算策划方案一、项目概述。

咱们先来说说这个项目是干啥的哈。

这就好比咱们要盖一栋超级酷的大楼,这个大楼呢,可能是个集娱乐、办公、购物为一体的综合性场所。

那这个项目啊,就像是一场大冒险,从一片空地或者旧建筑开始,最终变成一个繁华热闹的地方。

二、投资概算的重要性。

这投资概算啊,就像是咱们冒险之前画的一张宝藏地图。

它能告诉咱们,在这个项目里,每一步大概要花多少钱,钱都花到哪里去了。

要是没有这张地图,咱们就跟没头的苍蝇似的,到处乱撞,钱花得稀里糊涂,最后可能项目也搞砸了。

三、投资概算的编制依据。

# (一)市场调研。

咱们得先去市场上瞅瞅,看看现在盖这样的大楼,材料要多少钱啊,人工费用是多少啊。

就像买菜得知道菜价一样。

比如说,现在钢材的价格波动挺大的,那咱们就得好好研究研究,找个合适的时机进货。

再当地的建筑工人一天工资多少,不同工种之间的价格差异是啥样的,这些都得搞清楚。

# (二)类似项目经验。

以前别人盖过类似的大楼吧,咱们就得去取取经。

看看人家在投资的时候,哪些地方花得多,哪些地方可以省。

就像考试前看学霸的笔记一样,能少走很多弯路呢。

不过呢,也不能完全照抄,毕竟每个项目都有自己的小脾气。

# (三)项目规划和设计文件。

这就像是大楼的设计图纸。

从这个图纸里,咱们能知道要建多少层,每层的面积是多少,用什么样的结构,是钢筋混凝土的呢,还是钢结构的。

不同的结构和设计,成本可差得远了。

比如说钢结构的大楼,虽然建造速度快,但是材料成本可能会高一些。

四、投资概算的内容。

# (一)土地成本。

土地可是这个项目的根基啊。

要是在城市中心买块地,那可就贵得吓人了,就像在黄金地段买房子一样。

这部分成本包括土地出让金、土地整理费用等等。

要是能通过一些政策优惠或者谈判技巧,把土地成本降下来一点,那就像是捡到了一个大便宜。

# (二)建筑安装工程费用。

这就是盖大楼实实在在花在工程上的钱了。

从打地基开始,到一层一层往上盖,再到最后的装修,每一步都要花钱。

决策管理中的多方案比较与选择

决策管理是管理学中一个重要的分支,它涉及到对各种选择进行评估和比较,并最终选择最适合的方案来解决问题或实现目标。

在实际的决策过程中,往往会面临多个方案可供选择的情况,这就需要对多方案进行比较与选择。

多方案比较

在进行多方案比较时,首先需要对每个方案进行全面的评估。

评估的内容可以包括方案的可行性、成本效益、风险程度、实施难度等多个方面。

通过对方案进行系统的比较,可以帮助决策者全面了解每个方案的优劣势,为后续的选择提供依据。

选择最佳方案

在经过多方案比较之后,决策者需要根据评估结果选择最佳方案。

最佳方案通常是在综合考虑各种因素后得出的结论,既要考虑短期内的效益,也要考虑长期发展的可持续性。

此外,决策者还需要根据组织的整体战略和目标来选择方案,确保所选方案与组织的发展方向相一致。

决策过程中的挑战

在进行多方案比较与选择时,决策者可能会面临一些挑战。

例如,信息不完整、不确定性因素较多、利益相关者意见分歧等。

这就需要决策者具备较高的分析能力和决策能力,能够在复杂的环境中做出正确的选择。

案例分析

以企业投资项目选择为例,企业在进行投资时可能会面临多个项目可供选择。

决策者需要对每个项目进行评估,包括项目的市场前景、投资成本、回报率等因素,最终选择符合企业战略的最佳投资项目。

结语

在决策管理中进行多方案比较与选择是一个复杂而又重要的过程,它直接影响到组织的发展方向和业绩表现。

仅靠经验和直觉很难做出理性的选择,因此决策者需要结合科学方法和实践经验,在不断实践中提升自己的决策水平,为组织创造更大的价值。