电大会计学本科高级财务会计03任务.论述题3

- 格式:doc

- 大小:34.50 KB

- 文档页数:1

存货

12144

13728

长期负债

26400

16000

固定资产原值

47520

47520

股本

13200

13200

减:累计折旧

9504

盈余公积

6600

7600

固定资产净值

47520

38016

未分配利润

2772

7944

资产合计

60852

52744

负债及权益合计

60852

52744

期末数=10000×(132÷100)=13200(万元)

盈余公积

期初数=5000×(132÷100)=6600(万元)

期末数=6600+1000=7600(万元)

留存收益

期初数=(1188+12144+47520)-38280-13200=9372(万元)

期末数=(100+13728+38016)-24000-13200=15544(万元)

未分配利润

期初数=2100×(132÷100)=2772(万元)

期末数=15544-7600=7944(万元)

(2)根据调整后的报表项目重编资产负债表

M公司资产负债表(一般物价水平会计)

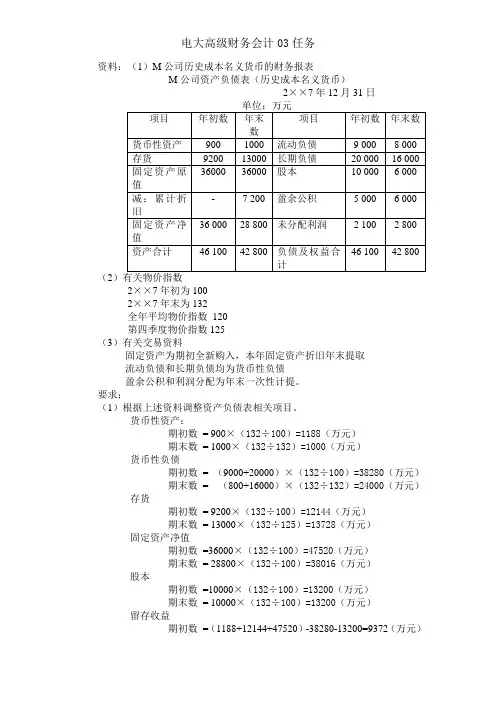

2××7年12月31日单位:万元

项目

年初数

年末数

项目

年初数

年末数

货币性资产

1188

1000

流动负债

11880

8000

高级财务会计03任务第三题

答:

(1)货币性资产:

期初数= 900×(132÷100)=1188(万元)

期末数= 1000×(132÷132)=1000(万元)

货币性负债

期初数=(9000+20000)×(132÷100)=38280(万元)

Hale Waihona Puke 期末数=(800+16000)×(132÷132)=24000(万元)

存货

期初数= 9200×(132÷100)=12144(万元)

期末数= 13000×(132÷125)=13728(万元)

固定资产净值

期初数=36000×(132÷100)=47520(万元)

期末数= 28800×(132÷100)=38016(万元)

股本

期初数=10000×(132÷100)=13200(万元)

12144

13728

长期负债

26400

16000

固定资产原值

47520

47520

股本

13200

13200

减:累计折旧

9504

盈余公积

6600

7600

固定资产净值

47520

38016

未分配利润

2772

7944

资产合计

60852

52744

负债及权益合计

60852

52744

期末数=10000×(132÷100)=13200(万元)

盈余公积

期初数=5000×(132÷100)=6600(万元)

期末数=6600+1000=7600(万元)

留存收益

期初数=(1188+12144+47520)-38280-13200=9372(万元)

期末数=(100+13728+38016)-24000-13200=15544(万元)

未分配利润

期初数=2100×(132÷100)=2772(万元)

期末数=15544-7600=7944(万元)

(2)根据调整后的报表项目重编资产负债表

M公司资产负债表(一般物价水平会计)

2××7年12月31日单位:万元

项目

年初数

年末数

项目

年初数

年末数

货币性资产

1188

1000

流动负债

11880

8000

高级财务会计03任务第三题

答:

(1)货币性资产:

期初数= 900×(132÷100)=1188(万元)

期末数= 1000×(132÷132)=1000(万元)

货币性负债

期初数=(9000+20000)×(132÷100)=38280(万元)

Hale Waihona Puke 期末数=(800+16000)×(132÷132)=24000(万元)

存货

期初数= 9200×(132÷100)=12144(万元)

期末数= 13000×(132÷125)=13728(万元)

固定资产净值

期初数=36000×(132÷100)=47520(万元)

期末数= 28800×(132÷100)=38016(万元)

股本

期初数=10000×(132÷100)=13200(万元)