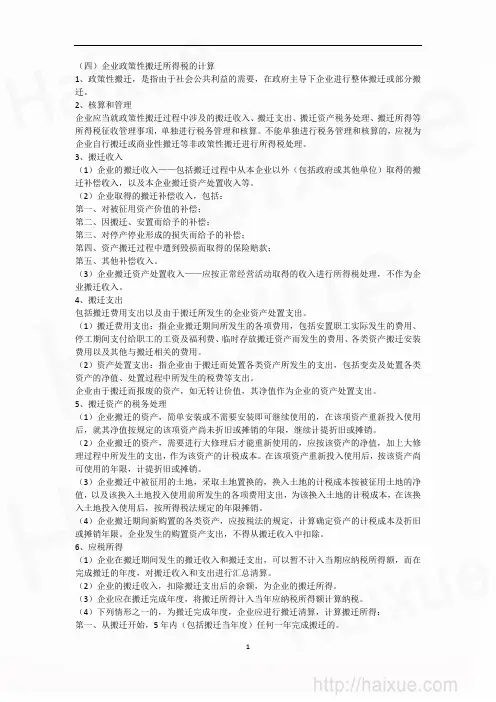

CPA《税法》马兆瑞 精华串讲 第五讲-11

- 格式:pdf

- 大小:132.12 KB

- 文档页数:3

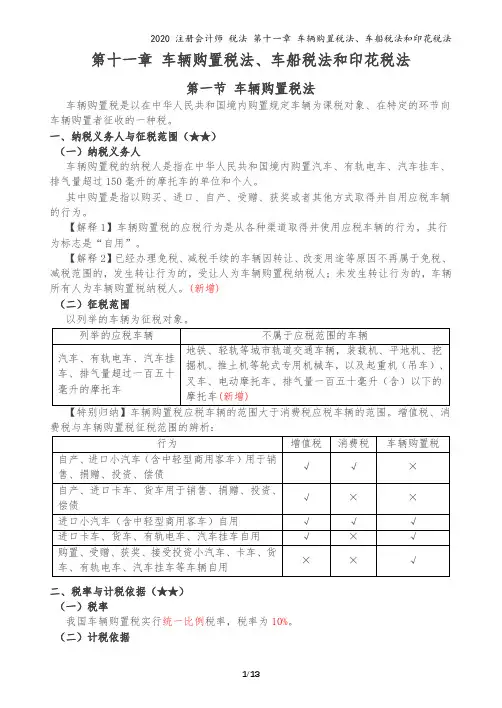

2、计算销项税额的时间限定:取决于结算方式; (1)直接收款——不论货物是否发出,均为收到销售款或 者取得索取销售款凭据的当天; (2)托收承付和委托银行收款——为发出货物并办妥托 收手续的当天 (3)赊销和分期收款——为书面合同约定的收款日期的 当天,无书面合同的或者书面合同没有约定收款日期的,为 货物发出的当天; (4)预收货款——为货物发出的当天,但生产销售生产工 期超过12个月的大型机械设备、船舶、飞机等货物,为收到 预收款或者书面合同约定的收款日期的当天; (5)委托他人代销货物——为收到代销单位的代销清单 或者收到全部或者部分货款的当天。未收到代销清单及货 款的,为发出代销货物满180天的当天; (6)其他视同销售行为——货物移送的当天; (7)应税劳务——为提供劳务同时收讫销售款或者取得 索取销售款的凭据的当天; 先开具发票的,为开具发票的当天。 3、进项税额的抵扣 (1)准予从销项税额中抵扣的进项税额(分为两类) ①、凭票抵扣: ②、计算抵扣: 注意: 购进烟叶可抵扣进项税额=收购价款×(1+10%)× (1+20%)×13% 要将支付运费、收取运费、代垫运费区分开来。 (2)不得从销项税额中抵扣的进项税额 1).改变用途的: 用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务; 注意:个人消费包括纳税人的交际应酬消费 ①不包括既用于应税项目,也用于非应税项目、免税项目、集体福利或个人消费的固定资产。 ②非应税项目中的不动产是指建筑物、构筑物和其他土地附着物。以建筑物或者构筑物为载体的附属设备和配套设施,无论在会计处理上是否单独记账与核算,均应作为建筑物或者构筑物的组成部分,其进项税额不得在销项税额中抵扣。 (2)不得从销项税额中抵扣的进项税额 1).改变用途的: 用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务; 注意:个人消费包括纳税人的交际应酬消费 ①不包括既用于应税项目,也用于非应税项目、免税项目、集体福利或个人消费的固定资产。 ②非应税项目中的不动产是指建筑物、构筑物和其他土地附着物。以建筑物或者构筑物为载体的附属设备和配套设施,无论在会计处理上是否单独记账与核算,均应作为建筑物或者构筑

物的组成部分,其进项税额不得在销项税额中抵扣。 附属设备和配套设施是指:排水、采暖、卫生、通风、照明、通讯、煤气、消防、中央空调、电梯、电气、智能化楼宇设备和配套设施。 ③一般纳税人兼营免税项目或者非增值税应税劳务而无法划分不得抵扣的进项税额的,按下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计 2)非正常损失的: 注意: ①非正常损失,是指因管理不善造成被盗、丢失、霉变质的损失,不包括自然灾害损失; ②非正常损失货物不得抵扣的进项税额,在增值税中不得扣除(需做进项税额转出处理);在企业所得税中,可将转出的进项税额计入企业的损失,经过税务机关审批后在应纳税所得额中扣除。 (3)、进项税额抵扣的时间限定——发票认证时间:改为180天。 ① 2010年1月1日以后开具的增值税专用发票、公路内河货物运输业统一发票和机动车销售统一发票,应在开具之日起180日内到税务机关办理认证,并在认证通过的次月申报期内,申报抵扣进项税额。 ②实行海关进口增值税专用缴款书“先比对后抵扣”管理办法的增值税一般纳税人取得2010年1月1日以后开具的海关缴款书,应在开具之日起180日内向主管税务机关申请稽核比对。 未实行海关缴款书“先比对后抵扣”管理办法的增值税一般纳税人取得2010年1月1日以后开具的海关缴款书,应在开具之日起180日后的第一个纳税申报期结束以前,向主管税务机关申报抵扣进项税额。 (4)进项税额转出的方法: 1)以票抵税(增值税专用发票或海关进口增值税专用缴款书):进项税额转出=采购成本×税率(17%或13%) 2)计算抵税 ①用收购发票或销售发票抵扣进项税额的农产品: 进项税额转出=农产品采购成本/(1‐13%)×13% ②所含运费进项税额转出=采购成本中所含运费/(1‐7%)×7% (5)向供货方取得返还收入的税务处理 1)对商业企业向供货方收取的与商品销售量、销售额挂钩的各种返还收入,均应按照平销返利行为的有关规定冲减当期增值税进项税金。 应冲减进项税金的计算公式为: 当期应冲减进项税金=当期取得的返还资金÷(1+ 所购货物适用增值税税率)×所购货物适用增值税税率 2)对商业企业向供货方收取的与商品销售量、销售额无必然联系,且商业企业向供货方提供一定劳务的收入,如进场费、广告促销费、上架费、展示费、管理费等,不属于平销返利,不冲减当期增值税进项税额,应按营业税的适用税目税率征收营业税。 (二)小规模纳税人应纳税额计算——简易办法

应纳税额=(不含税)销售额×征收率3% 注意: 1.销售额——不含增值税额、含价外费用的销售额; 和一般纳税人的销售额是相同的,只是计征方法不同。 2.小规模纳税人不得抵扣进项税额。 (三)进口货物应纳增值税的计算(常与关税、消费税合在一起出题) 进口应纳增值税=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税)