税务稽查文书式样标准范文

- 格式:doc

- 大小:56.00 KB

- 文档页数:12

税务稽查文书式样标准基本标准税务稽查工作底稿税务稽查立案审批表税务稽查任务通知书税务稽查报告税收违法案件证据及其他资料交接清单税务稽查审理报告税务稽查审理审批表税收违法案件集体审理纪要税务稽查案卷封皮税务稽查案卷卷内资料目录税务稽查项目书税收违法案件终结检查审批表税务稽查执行报告为了规范税务稽查文书的制作和使用,促进执法管理信息化,根据《中华人民共和国税收征收管理法》及其实施细则、《税务稽查工作规程》并参照相关规定,确定税务稽查文书式样标准如下:一.税务稽查文书用纸文书一般使用A4幅面(210mm×297mm)纸张。

但《检举纳税人税收违法行为奖金领款财务凭证》、《检举纳税人税收违法行为奖金付款专用凭证》等少数使用32开纸张的除外。

二、税务稽查文书页边距文书页边距一般设定为:上白边(天头)32mm;下白边(地脚)30mm;左白边(订口)28mm;右白边(翻口)26mm。

但《税务稽查案卷卷内资料目录》、《税务稽查案卷卷内资料备考表》等少数依据《中华人民共和国国家标准—文书档案案卷格式》(GB/T 9705──2008)有关规定单独设定页边距的文书除外。

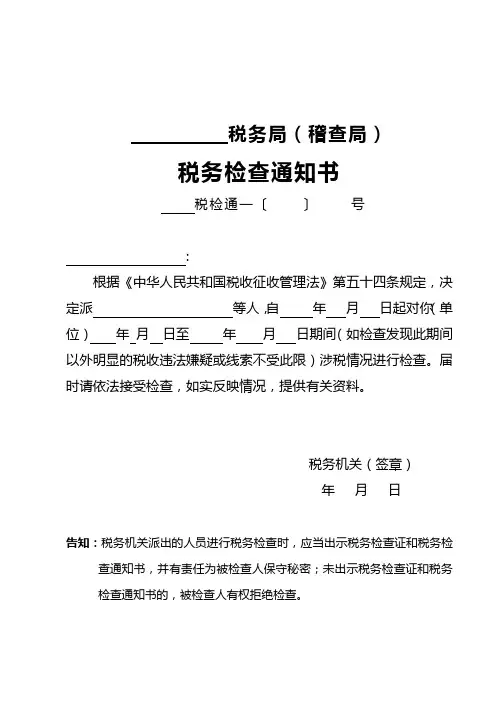

三、税务稽查文书眉首部分(一)税务机关标识对本税务机关以外使用的文书,在眉首添加税务机关标识。

税务机关名称应当与税务机关印章的文字一致。

既可以由税务局也可以由稽查局使用的文书,在式样顶端标明“××税务局(稽查局)”,在具体应用中根据发文税务机关选择适用。

税务机关标识一般使用华文中宋1号字,但可根据税务机关名称字数进行必要的调整,调整应当以醒目美观为原则,并不大于22mm ×15mm 。

上下级税务机关之间往来的文书,其税务机关标识使用红色标识;其他未作特别说明的文书,其税务机关标识使用黑色。

具体文书如:《税收违法检举案件督办函》、《税收违法检举案件催办函》、《税收违法检举事项交办函》、《税收违法检举案件延期查处申请》、《税收违法检举案件延期查处批复》、《税务稽查案件复查通知书》和《税务稽查案件复查结论》等。

(二)文书名称非表格式文书名称,一般使用华文中宋小初字。

表格式文书名称,一般使用华文中宋1号字,但《税务稽查执行报告》、《税务稽查复查鉴定》等少数文书除外。

文书名称可根据字数多少,进行必要的字间距调整,但应当保证文书名称在一行得以完整反映。

上下级税务机关之间往来的文书名称使用红色标识,其他未作特别说明的文书名称使用黑色。

(三)文书字号文书字号一般由税务机关代字、年份和序号组成,并用仿宋3号字在税务机关标识及文书名称下方居中标明。

其中,年份、序号用阿拉伯数码标识;年份应标全称,用六角括号“〔〕”括入;序号不编虚位(即1不编为001),不加“第”字。

(四)反线对本税务机关以外使用的文书,在眉首下方为一条3.25磅的单实反线。

对本税务机关内部使用的文书,眉首下方的双实反线由一条3.25磅和一条0.5磅的单实线构成,如《税务稽查报告》、《税务稽查审理报告》、《税务稽查复查报告》、《涉嫌犯罪案件情况调查报告》、《税务稽查任务通知书》、《补正或者补充调查通知书》、《涉嫌犯罪案件移送建议》等。

上下级税务机关之间往来的文书,其反线使用红色标识;其他未作特别说明的文书,其反线使用黑色。

(五)《税收违法案件集体审理纪要》眉首《税收违法案件集体审理纪要》文书字号只标序号,按年编排。

该文书字号下方的印发日期应当居左空1字,并使用阿拉伯数字标明;文书字号下方的签发人姓名居右空1字,“签发人”用仿宋3号字,签发人后标全角冒号,冒号后用楷体3号字标识签发人姓名。

四、税务稽查文书主体部分(一)编号文书名称下方或者反线下方使用“编号:×××”进行标识的内部文书,其编号规则采用4位年份号加3位顺序号的方式进行编排,年份号和顺序号之间使用一字线“—”予以连接。

如:“2011—003”。

(二)文书标题文书中反线或者编号行下方有文书标题的,应当在反线或者编号行下空1行,使用华文中宋2号字分一行或者多行居中排布;回行时,要做到词义完整,排列对称,间距恰当。

(三)正文非表格式文书标题下方空一行为正文。

正文使用仿宋3号体字,一般每页22行,每行28个字,每自然段左空2字,回行顶格。

数字、年份不能回行。

正文中出现的第一层级小标题,采用黑体3号字。

正文中若有较多层级,如《税务稽查报告》、《税务稽查审理报告》、《税务稽查复查报告》、《涉嫌犯罪案件情况调查报告》等,依照下列要求标识层级序数:1.第一层级使用“一、”“二、”、“三”、……,序数后使用顿号“、”;2.第二层级使用“(一)”、“(二)”、“(三)”、……,序数后不使用标点符号;3.第三层级使用“1.”、“2.”、“3.”、……,序数后使用齐线墨点“.”,而不用顿号“、”或者其他;4.第四层级使用“(1)”、“(2)”、“(3)”、……,序数后不使用标点符号;5.第五层级使用“①”、“②”、“③”、……,序数后不使用标点符号。

诸如:“2011年5月~6月”等使用到连接号的,应当使用“~”,而不使用“—”或者其他。

(四)附件文书如有附件,应当在正文下空1行左空2字用仿宋3号字标识“附件”,后标全角冒号和名称。

附件有序号时使用阿拉伯数码标明。

如,附件:1. ××××××。

附件名称后不加标点符号。

附件左上角第1行顶格标识“附件”及序号。

附件的序号和名称前后标识应当一致。

(五)成文时间正文下方空4行标识成文时间。

成文时间应当右空4字,并使用汉字将年、月、日标全;“零”写为“○”,不使用阿拉伯数码“0”和汉字“零”。

如:“二○一一年六月三十日”。

(六)生效标识文书在落款处不写发文机关名称,只标识成文时间、加盖印章。

印章应当上距正文2mm~4mm ,端正、居中、下压成文时间。

(七)页码页码使用4号半角阿拉伯数码标识,数码左右各放一条4号一字线。

单页码居右空1字,双页码居左空1字。

空白页和空白页以后的页不标识页码。

(八)其他当文书排版后所剩空白处不能容下印章位置时,可以采取调整行距、字距的措施加以解决,尽量使印章与正文同处一面。

调整行距、字距以印章不压正文为度;若出现印章压正文情形,应当另页打印成文日期,但不得采取标识“此页无正文”的方法解决。

五、版记会议纪要性文书一般设置版记,如《税收违法案件集体审理纪要》等。

版记应当置于文书最后一页,且版记的最后一个要素置于最后一行。

发送应当左空1字使用仿宋3号字标识“发送”,后标全角冒号;发送机关或者人员间用逗号隔开,回行时与冒号后的发送机关或者人员对齐;在最后一个发送机关或者人员后标句号。

1.《税务稽查工作底稿》依据《中华人民共和国税收征收管理法》第五十八条和《税务稽查工作规程》(国家税务总局国税发〔2009〕157号)第四十条设置。

2.适用范围:税务稽查人员实施检查中,记录调查事实,归集相关证据材料时使用。

3.《税务稽查工作底稿(一)》主要用于记录从被查对象的账簿凭证资料中摘录的内容;《税务稽查工作底稿(二)》主要用于记录案件具体事实。

4.本工作底稿填写完毕后,由税务稽查人员签名,并交被查对象(当事人)核对无误、陈述意见后签章。

被查对象为法人或者其他组织的,由相关人员签名,加盖单位印章并注明日期;被查对象为个人的,由个人签名并注明日期。

5.本工作底稿填写必须数据准确,项目填写齐全,字迹清楚,不得随意涂改;确需改正的,应当在改动处逐一签名、捺指印。

6.本工作底稿(一)为A4横式,工作底稿(二)为A4竖式,一式一份,装入卷宗。

1.《税务稽查立案审批表》依据《税务稽查工作规程》(国家税务总局国税发〔2009〕157号)第十九条设置。

2.适用范围:待查对象确定后,选案部门报请稽查局领导批准立案检查时使用。

3.“案件编号”在稽查局局长审批同意后依照《国家税务总局关于印发〈税收业务分类代码〉的通知》(国税发〔1999〕54号)相关规则顺序编号。

4.“选案分析及立案依据”栏填写选案部门对案源信息进行分析筛选的方法(包括:计算机分析、人工分析、人机结合分析等)、经分析筛选认为存在税收违法嫌疑的项目或者情形,以及据以进行立案的法律、行政法规、规章及其他规范性文件依据。

5.“选案部门审核意见”栏填写选案部门的审核意见,并提出由稽查局某一检查部门实施检查的建议6.本表为A4竖式,一式一份,装入卷宗。

1.《税务稽查任务通知书》依据《税务稽查工作规程》(国家税务总局国税发〔2009〕157号)第二十条设置。

2.适用范围:选案部门通知检查部门对经稽查局局长批准立案检查的稽查对象实施检查,并连同相关资料一并向检查部门移交时使用。

3.本通知书抬头填写检查部门名称。

4.“决定对立案检查”横线处填写稽查对象名称。

5. 本通知书为A4竖式,一式二份,一份转给检查部门,一份由选案部门留存。

1.《税务稽查报告》依据《税务稽查工作规程》(国家税务总局国税发〔2009〕157号)第四十二条设置。

2.适用范围:检查部门实施检查完毕后,全面反映检查过程、结果,提出对税务稽查对象税收违法或者其他涉税问题的处理、处罚依据及建议时使用。

3.本报告标题“×××”处概括点明税务稽查对象名称及其主要税收违法或者其他涉税问题。

4.本报告正文“根据”后横线处填写案件来源。

5.“基本情况”主要填写:(1)被查对象基本情况:被查对象的名称或者姓名、法定代表人或者单位负责人姓名、主管部门、经营地址、企业类型、经营范围、经营方式以及稽查所属期间、纳税申报情况、享受减免税等直接相关情况。

(2)实施检查基本情况:本次检查工作实施基本概况,包括检查时间、检查人员、检查方式、检查方法、检查重点等。

采取税收保全、强制执行措施或者与其他部门联合检查等情况应当重点说明。

6.“检查情况及发现问题”主要填写:对被查对象税收违法情况可以按照税种或者税收违法行为行分类整理,详细叙述检查发现的税收违法事实,并用附件的形式标明证据出处。

具体包括:(1)违反税收法律、行政法规、规章和其他税收规范性文件的具体情况。

(2)具体写明被查对象税收违法行为查证情况,如税收违法行为的目的、手段、情节以及所造成的实际后果。

(3)分税种完整列示税款的计算过程,并附查补、退税款汇总表。

7.“处理、处罚依据及建议”应当按照下列要求填写:(1)分别就被查对象税收违法行为写明法律、行政法规、规章等依据。

(2)根据被查对象税收违法行为的动机、手段、情节、造成的后果及是否有拒绝、阻挠检查的情形等因素,分别确定税收违法行为的性质,提出相应的税务处理、处罚等建议。

8.“其他情况说明”主要填写:税收违法行为是否涉嫌犯罪, 被查对象对调查事实的意见,以及检查人员对税收征管问题的建议等内容。