第九章会计循环与账务处理程序

- 格式:pptx

- 大小:886.98 KB

- 文档页数:33

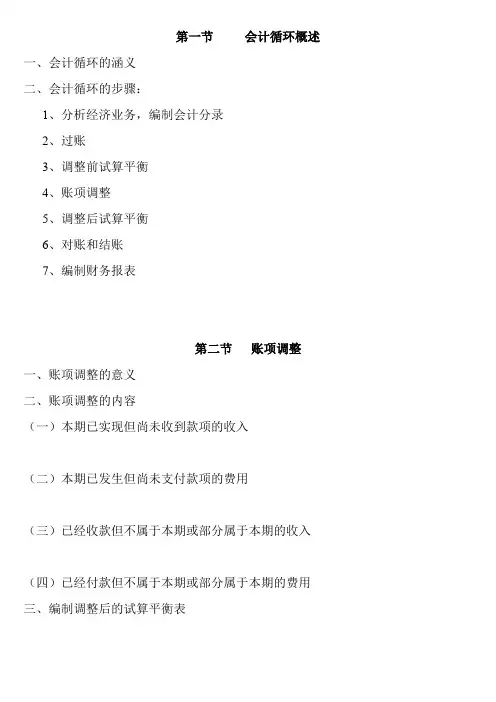

第一节会计循环概述一、会计循环的涵义二、会计循环的步骤:1、分析经济业务,编制会计分录2、过账3、调整前试算平衡4、账项调整5、调整后试算平衡6、对账和结账7、编制财务报表第二节账项调整一、账项调整的意义二、账项调整的内容(一)本期已实现但尚未收到款项的收入(二)本期已发生但尚未支付款项的费用(三)已经收款但不属于本期或部分属于本期的收入(四)已经付款但不属于本期或部分属于本期的费用三、编制调整后的试算平衡表第三节对账和结账这一节的内容要特别注意多项选择题。

对账是指核对账目,对账簿记录的正确与否进行核对的工作。

也就是通过核对账目,检查账簿记录的正确与否。

对账工作主要包括三方面的内容,包括账证核对、账账核对以及账实核对一、账证核对账证核对指的是账簿与会计凭证之间的核对。

即将账簿记录与记账凭证以及所附的原始凭证进行核对,以保证账证相符。

二、账账核对账账核对是指账簿与账簿之间的核对。

账账核对包括4个方面的核对。

包括总账之间的核对、总账与明细账的核对、总账与日记账的核对、明细账之间的核对。

(一)总账之间的核对总账之间的核对,是采用试算平衡的方法来进行的。

回忆试算平衡的内容。

试算平衡包括发生额的试算平衡和余额的试算平衡。

1、发生额的试算平衡是根据“有借必有贷、借贷必相等”的记账规则推导出来的。

发生额的试算平衡公式:全部账户本期借方发生额合计=全部账户本期贷方发生额合计2、余额的试算平衡是根据“资产=负债+所有者权益”这一会计恒等式推导出来的。

余额的试算平衡包括期初余额的试算平衡和期末余额的试算平衡。

因此可以得到两个公式。

全部账户的期初借方余额合计=全部账户的期初贷方余额合计。

全部账户的期末借方余额合计=全部账户的期末贷方余额合计。

(二)总账与明细账的核对由于总账和明细账采用的是平行登记的方法,因此,总账与所属明细账在数量上存在以下勾稽关系:总账的期初余额=所属明细账期初余额合计总账的本期发生额=所属明细账本期发生额合计总账的期末余额=所属明细账期末余额合计可以通过这样的勾稽关系,对总账和明细账进行核对。

{财务管理财务会计}第九章会计循环与账户处理程序第九章会计循环与账户处理程序实训9.1收款凭证总号:第001号附件X张银行存款日记账第1页库存现金日记账1页利润表会企02表编制单位:某工业企业2006年12月单位:元总账会计科目银行存款2004年凭证号摘要借方贷方核对号借或贷余额6 1 期初余额借125000.002 01 提取现金43500.00 借81500.007 04 销售商品96000.00 借177500.008 05 购进商品155000.00 借22500.0010 06 偿还欠款6700.00 借15800.0018 09 销售商品175000.00 借190800.0022 10 受到欠款35000.00 借225800.0030 本月合计306000.00 205200.00 借225800.00总账会计科目库存商品2004年凭证号摘要借方贷方核对号借或贷余额月日6 1 期初余额借82000.0014 07 商品入库150000.00 借232000.0030 15 结转商品187000.00 借419000.00 销售成本30 本月合计337000.00 借419000.00总账会计科目其他应收款2004年凭证号摘要借方贷方核对号借或贷余额月日6 1 期初余额借200.005 03 预借差旅费500.00 借700.0030 本月合计500.00 借700.00总账会计科目应收账款2004年凭证号摘要借方贷方核对号借或贷余额月日6 1 期初余额借35000.007 04 销售余额64000.00 借99000.0022 10 收到欠款35000.00 借64000.0030 本月合计64000.00 35000.00 借64000.00总账会计科目待摊费用2004年凭证号摘要借方贷方核对号借或贷余额月日6 1 期初余额借1200.0029 13 摊销书报费200.00 借1000.0030 本月合计200.00 借1000.00 总账会计科目固定资产2004年凭证号摘要借方贷方核对号借或贷余额月日6 1 期初余额借320000.00 6 15 购入5500 借325500.0030 本月合计借325500.00总账会计科目累计折旧2004年凭证号摘要借方贷方核对号借或贷余额月日6 1 期初余额借7000.0027 12 计提折旧费3000.00 借4000.0030 本月合计3000.00 借4000.00总账会计科目短期借款2004年凭证号摘要借方贷方核对号借或贷余额月日6 1 期初余额贷20000.0030 本月合计20000.00总账会计科目应付账款2004年凭证号摘要借方贷方核对号借或贷余额月日6 1 期初余额贷6700.0010 06 偿还欠款6700.00 0.0030 本月合计6700.00 0.00总账会计科目应付职工薪酬2004年凭证号摘要借方贷方核对号借或贷余额月日6 1 期初余额贷43500.004 02 支付工资43500.00 平0.0030 14 支付工资48200.00 贷48200.0030 本月合计43500.00 48200.00 贷48200.00总账会计科目实收资本2004年凭证号摘要借方贷方核对号借或贷余额月日6 1 期初余额贷486900.0030 本月合计贷486900.00总账会计科目主营业务收入2004年凭证号摘要借方贷方核对号借或贷余额月日6 7 04(1)销售商品96000.00 贷96000.007 04(2)销售商品64000.00 贷160000.0018 09 销售商品175000.00 贷335000.0030 16 结转损益类账户335000.00 平0.0030 本月合计335000.00 335000.00 平0.00总账会计科目材料采购2004年凭证号摘要借方贷方核对号借或贷余额月日6 8 05 购进商品155000.00 借155000.0014 07 商品入库150000.00 借5000.0030 本月合计155000.00 150000.00 借5000.00总账会计科目销售费用2004年凭证号摘要借方贷方核对号借或贷余额月日6 8 05 购进商品5000.00 借5000.0027 12 计提折旧3000.00 借8000.0030 14 支付工资38200.00 借46200.0030 16 结转损益类账户46200.00 平0.0030 本月合计46200.00 46200.00 平0.00总账会计科目主营业务收入2004年凭证号摘要借方贷方核对号借或贷余额月日6 15 08 购入办公用品5500.00 借5500.0025 11 支付招待费320.00 借5820.0029 13 摊销书报费200.00 借6020.0030 14 支付工资10000.00 借16020.0030 16 结转损益类账户16020.00 平0.0030 本月合计16020.00 16020.00 平0.00总账会计科目主营业务成本2004年凭证号摘要借方贷方核对号借或贷余额月日6 30 15 结转商品销售成本187000.00 借187000.0030 16 结转损益类账户187000.00 平0.0030 本月合计187000.00 187000.00 平0.00总账会计科目本年利润2004年凭证号摘要借方贷方核对号借或贷余额月日6 30 16 结转损益类账户335000.00 贷335000.0030 16 结转损益类账户.00 贷30 17 所得税转入12000.00 贷30 本月合计335000.00 贷总账会计科目所得税费用2004年凭证号摘要借方贷方核对号借或贷余额月日6 30 17 计提所得税12000.00 借12000.0030 17 所得税转入本年利润12000.00 平0.0030 本月合计12000.00 12000.00 平0.00 总账会计科目应交所得税2004年凭证号摘要借方贷方核对号借或贷余额月日6 30 17 计提所得税12000.00 贷12000.0030 本月合计12000.00 贷12000.00明细账会计科目:应收账款明细科目: 恒达公司子目: 第页实训9.2科目汇总表实训9.2汇总付款凭证会计主管汇账复核制单汇总转账凭证会计主管汇账复核制单感谢阅读多年企业管理咨询经验,专注为企业和个人提供精品管理方案,企业诊断方案,制度参考模板等欢迎您下载,均可自由编辑。