中级财税企业所得税制度讲义

- 格式:doc

- 大小:4.34 MB

- 文档页数:1

企业所得税法讲义企业所得税是指针对企业利润所征收的一种税种。

它对于企业的经营活动具有重要的影响。

为了帮助企业更好地理解和应对企业所得税法的相关规定,本文将从企业所得税的基本概念、纳税义务、税率计算、税收管理等方面进行阐述。

一、企业所得税的基本概念企业所得税是指针对企业所得利润征收的一种税种。

根据《企业所得税法》,企业所得是指企业在一定的核算期内,由企业生产经营活动取得的各项收入扣除相关费用、税金等后的余额。

企业所得税的征收是根据企业所得的金额来计算和征收的。

二、企业所得税的纳税义务企业所得税法规定了企业的纳税义务。

企业应当按照法律规定的期限和程序,向税务机关申报和缴纳企业所得税。

企业所得税的纳税义务包括申报义务和缴纳义务。

1. 申报义务企业应当按照规定的时间,向税务机关提交企业所得税年度纳税申报表。

申报表中需要包括企业的纳税依据、应纳税所得额、应纳税额等信息。

企业需要按照真实、准确的原则填报申报表,并附上相关的财务报表等资料。

2. 缴纳义务企业所得税应当按照适用的税率计算,并按照税法规定的时间缴纳。

企业应当按照法律规定的期限和方式,将应纳税额缴入国家税务机关指定的银行账户。

企业应当保留好缴款凭证,作为缴纳证明,并在纳税申报表上填写相关信息。

三、企业所得税的税率计算企业所得税的税率计算是根据企业的实际应纳税所得额来计算的。

企业所得税法规定了不同的税率档次。

根据不同的利润水平,企业将按照相应的税率和速算扣除数来计算纳税金额。

企业所得税税率分为20%、25%和30%三个档次,适用的税率取决于企业的实际情况。

四、企业所得税的税收管理为了促进企业税收合规和管理,税务机关对企业所得税的申报和缴纳进行严格的监管。

税务机关会对企业的纳税申报表和相关财务报表进行核对和审核,以确保企业的纳税信息的真实性和准确性。

对于违反税收法律法规的企业,税务机关将依法进行处罚和追缴欠缴税款。

五、企业所得税的政策优惠为了促进企业发展和创新,国家对企业所得税征收政策做出了一些优惠措施。

企业所得税培训讲义第一讲纳税人纳税人税法第1条:在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。

个人独资企业、合伙企业不适用本法。

条例第2条:企业所得税法第一条所称个人独资企业、合伙企业,是指依照中国法律、行政法规成立的个人独资企业、合伙企业。

税法第2条:企业分为居民企业和非居民企业。

条列:第3条企业所得税法第二条所称依法在中国境内成立的企业,包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织。

税法:第3条居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。

税法:第4条企业所得税的税率为25%。

非居民企业取得本法第三条第三款规定的所得,适用税率为20%。

第二讲国、地税征管范围划分根椐国家税务总局《关于调整新增企业所得税征管范围问题的通知》(国税发【2008】120号)规定:(一)以2008年为基年,2008年底之前国家税务局、地方税务局各自管理的企业所得税纳税人不作调整。

2009年起新增企业所得税纳税人中,应缴纳增值税的企业,其企业所得税由国家税务局管理;应缴纳营业税的企业,其企业所得税由地方税务局管理。

(二)2009年起下列新增企业的所得税征管范围实行以下规定:⑴企业所得税全额为中央收入的企业和在国家税务局缴纳营业税的企业,其企业所得税由国家税务局管理;⑵银行(信用社)、保险公司的企业所得税由国家税务局管理,除上述规定外的其他各类金融企业的企业所得税由地方税务局管理;⑶外商投资企业和外国企业常驻代表机构的企业所得税仍由国家税务局管理。

(三)对其他具体问题的规定(5条)(1)境内单位和个人向非居民企业支付《中华人民共和国企业所得税法》第三条第三款规定的所得的,该项所得应扣缴的企业所得税的征管,分别由支付该项所得的境内单位和个人的所得税主管国家税务局或地方税务局负责;⑵2008年底之前已成立跨区经营汇总纳税企业,2009年起新设立的分支机构,其企业所得税的征管部门应与总机构企业所得税征管部门相一致;2009年起新增跨区经营汇总纳税企业,总机构按基本规定确定的原则划分征管归属,其分支机构企业所得税的管理部门也应与总机构企业所得税管理部门相一致;⑶按税法规定免缴流转税的企业,按其免缴的流转税税种确定企业所得税征管归属;既不缴纳增值税也不缴纳营业税的企业,其企业所得税暂由地方税务局管理;⑷既缴纳增值税又缴纳营业税的企业,原则上按照其税务登记时自行申报的主营业务应缴纳的流转税税种确定征管归属;企业税务登记时无法确定主营业务的,一般以工商登记注明的第一项业务为准;一经确定,原则上不再调整;⑸2009年起新增企业,是指按照《财政部国家税务总局关于享受企业所得税优惠政策的新办企业认定标准的通知》(财税〔2006〕1号)及有关规定的新办企业认定标准成立的企业。

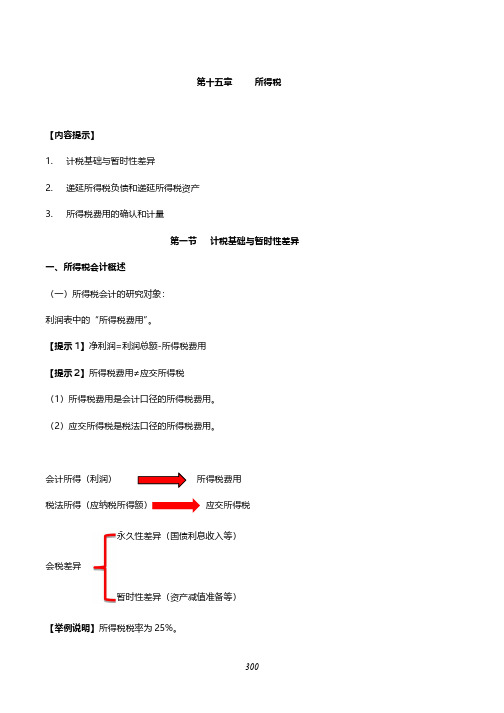

第十五章所得税【内容提示】1.计税基础与暂时性差异2.递延所得税负债和递延所得税资产3.所得税费用的确认和计量第一节计税基础与暂时性差异一、所得税会计概述(一)所得税会计的研究对象:利润表中的“所得税费用”。

【提示1】净利润=利润总额-所得税费用【提示2】所得税费用≠应交所得税(1)所得税费用是会计口径的所得税费用。

(2)应交所得税是税法口径的所得税费用。

会计所得(利润)所得税费用税法所得(应纳税所得额)应交所得税永久性差异(国债利息收入等)会税差异暂时性差异(资产减值准备等)【举例说明】所得税税率为25%。

(1)甲公司2018年计提应收账款坏账准备10万元,利润总额为100万元。

不考虑其他因素。

(2)甲公司2019年实际发生应收账款坏账损失10万元,利润总额为100万元。

不考虑其他因素。

2018年:借:信用减值损失10贷:坏账准备10【说明】利润=100(万元),所得税费用=100×25%=25(万元)应纳税所得额=100+10=110(万元)应交所得税=110×25%=27.5(万元)2019年:借:坏账准备10贷:应收账款10【说明】利润=100(万元)所得税费用=100×25%=25(万元)应纳税所得额=100-10=90(万元)应交所得税=90×25%=22.5(万元)【分析】甲公司两年利润相同,不考虑其他因素,两年的所得税费用相等;而因为两年的应纳税所得额不同,导致应交所得税不相同;二者的差异是“计提坏账损失”这项暂时性差异所引起的(二)所得税会计处理方法(资产负债表债务法)1.核心关系式:所得税费用=当期所得税费用+递延所得税费用2.应用要求:(1)当期所得税费用(当期应交所得税)(2)递延所得税费用是暂时性差异所形成的所得税费用。

利润表:递延所得税费用。

资产负债表:递延所得税资产和递延所得税负债。

【提示1】应纳税差异:增加未来应纳税所得额。

所得税法律制度讲义一、概述所得税法是国家税收法律体系中的一部分,是规定纳税人在国家税制内就所得支付的税款的法律法规。

我国所得税法属于直接税,即对个人、企事业单位等纳税人所得收入直接征收的税种。

所得税的征收范围主要包括工资、薪金所得、个体工商户所得、企业利润所得、财产转让所得等。

二、所得税的纳税人所得税的纳税人主要包括以下三类:1.个人纳税人个人纳税人是指居民个人和非居民个人。

居民个人主要是指在境内具有住所的个人或者在境内居住满一年的个人,包括中国公民和外国人。

非居民个人指在境内没有住所或者居住不满一年的个人,包括外国人。

2.企业纳税人企业纳税人主要包括有限责任公司、股份有限公司、合伙企业、个体工商户等。

3.其他纳税人其他纳税人包括了各类机关、事业单位、民办非企业单位等。

三、所得税的计算方法个人所得税的计算方法主要包括三个步骤:先确定纳税人的所得类别、再依据所得类别确定适用的税率、最后根据纳税人实际所得金额计算应纳税额。

企业所得税的计算方法主要分为两步:先计算企业所得总额、再根据不同类别的企业确定适用的税率,最终算出应缴纳的企业所得税。

四、所得税的优惠政策为了促进经济发展和扶持一些特殊行业或区域的发展,所得税法规定了一些优惠政策,主要包括以下几点:1. 投资补贴国家对一些投资具有特殊支持政策的行业或区域,可以给予财政补贴或者减免税款等优惠政策。

2. 税收抵免对于一些纳税人,可以通过将应交税款中的部分税额用于抵免前期或当期的损失或者其他维护经济发展的费用。

3. 减免税款国家可以通过减免税款等方式给予政策扶持,从而促进经济发展和区域均衡。

五、所得税的申报和缴纳个人和企业自然人所得税的申报和缴纳主要分为月度和年度两种方式。

企业需要按照所得相应规定的税率和税种,一般需要在当年的4月底前完成上一年度的企业所得税申报和缴纳。

六、所得税的纳税义务全民纳税是公民的重要义务。

个人和企业都有必要了解所得税法律法规,以便遵守税收政策并合理规避风险。

环球网校经济师,刘艳霞领衔主讲,业内最高通过率辅导课程!

/leraning/class_jjs/

随手关注环球网校官方微信号:hqjingjishi

教材最新变化、报名消息、考试重难点及免费资料及时获取

免费QQ 群:129666620,欢迎加入千人备考交流群!

中级财税企业所得税制度讲义

企业所得税制度

九、应纳税额的计算

(一)应纳税额的计算

应纳税额=应纳税所得额×适用税率-减免税额-抵免税额

(二)境外所得已纳税额的抵免

1.直接抵免

企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免:

(1)居民企业来源于中国境外的应税所得;

(2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

我国实行限额抵免

2.间接抵免

居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息

十、税收优惠

企业实际应纳税额=(收入-扣除)×税率-企业所得税减免、抵免优惠税额-境外所得税抵免额 税收优惠

(一)项目所得减免税

1. 从事农、林、牧、渔业项目的所得

(1)免征企业所得税:从事税法规定的农作物、中药材和林木种植、农作物新品种选育、牲畜和家禽饲养、林产品采集、远洋捕捞以及农林牧渔服务项目的所得。

(2)减半征收企业所得税:

2.三免三减半:

3.技术转让优惠:

4. 外国政府向中国政府提供贷款取得的利息所得;。