政府与事业单位会计

- 格式:doc

- 大小:62.50 KB

- 文档页数:15

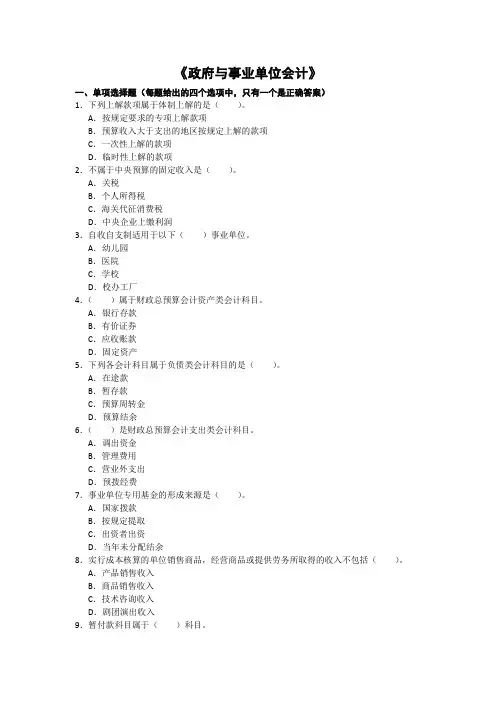

政府财政会计◆资产的核算;包括财政性存款、有价证券、暂付及应收款项、预拨款项、财政周转金放款、借出财政周转金以及待处理财政周转金。

资产(掌管与控制).其他财政存款核算财政周转金、预算资金存款、专用资金存款。

“财政周转金放款”是直接贷付给用款单位的财政有偿资金,用来核算有偿资金的播出、贷付及收回。

借方登记贷付数,贷方登记收回数;借出财政周转金用来核算财政部门借给下级财政部门周转金的借出和收回情况。

借方登记贷付数,贷方登记收回数。

◆价证券;各级财政职能用各项财政结余购买国家指定由地方各级政府购买的有价证券。

◆在途款:核算决算清理期和库款报解整理期◆暂付款,年终,原则上一般无余额◆与下级往来,是资产性质的账户。

余额可能在借方也可能在贷方。

借方余额:上级财政应收回下级财政的款项,贷方余额:应把它看作负债,反映上级财政借用下级财政数或上级财政多收到下级财政归还的借款数。

◆预拨款项包括预拨经费和基建拨款,预算拨款有划拨资金(实拨资金)目前各级财政部门对于行政事业单位经费的拨款和财政部门经办的直接支出用这种方式。

限额拨款(限额管理)目前中央级行政单位的经费拨款和建设银行的基建拨款用这种方式◆负债的核算:为了核算负债应设置暂存款、与上级往来、借入款和借入财政周转金。

◆与上级往来:是双重性质的账户,当出现借方余额看作资产,反映下级财政借给上级财政的数额或下级财政多收上级财政的数额。

◆借入款;国家发行债券举借的债务。

◆净资产的核算:包括各项结余(预算结余、基金预算结余、专用基金结余)与“预算结余”账户贷方“对应的有:(一般预算结余,补助收入,上解收入,调入资金。

)与基金预算结余账户借方对应的有:基金预算支出,补助支出,调出资金。

“预算周转金”:借方一般无余额,明细账不单独设置◆收入的核算我国预算收入的征收机关有财政机关(企业上缴利润、农牧业税),税务机关(工商税收、企业所得税)、海关(关税)。

资金调拨收入的核算(补助收入、上解收入、调入资金)调入资金是为了平衡一般预算收支,仅限于地方弥补财政决算赤字。

还要设置财政周转金收入来核算相关业务。

预算收入的凭证审核内容包括(审核预算级次、审核预算科目、审核分成比例)◆支出的核算资金调拨支出的核算(补助支出、上解支出、调出资金)上解支出明细账一般不单独设置。

上级更正为本级(补作)。

本级更正为上级(冲销)行政单位会计◆行政单位(国家权力机关、国家行政机关、司法与检察机关、党派与人民团体)与财政会计的比较(1)核算对象不同(2)反映的经济关系不同(3)核算支出的基础不同(财政会计基础是拨款数,行政单位基础是实际支出数)◆资产的核算(占有或者使用)行政单位只能购买国库券等由国家发行的债券,只能使用行政单位的结余资金购买,不能使用预算拨款或专项拨款购买。

“暂付款”(职工出差预借差旅费借款,因公出差借出的备用金,购买固定资产、材料支付的预付款项、支出的工程预付款等)。

材料的核算(原材料、燃料、修理用备件、低值易耗品)材料计价:行政单位的材料都按实际成本计价,只包括材料的购买价(含增值税)◆负债的核算(应缴预算款、应缴财政专户款、暂存款)特点:量少、期短。

“应缴预算款”(政府性基金、行政性收费、罚款级没收财物变价款、无主财物变价款、赃款和赃物变价款)年终无余额◆净资产的核算(固定基金和结余)----(经常性结余、专专项结余)◆收入的核算(拨入经费、预算外资金收入、其他收入)。

其他收入(有偿服务收入、有价证券及银行存款利息收入及其他不必上交财政的零星杂项收入)。

◆支出的核算经费支出(经常性支出和专项支出、拨出经费、和自筹基本建设支出)。

领拨经费的方式(划拨资金又称实拨资金)双方在同城的都应使用“预算拨款凭证”,双方在异地的,使用银行汇款凭证(电汇或信汇)。

(限额拨款又称限额管理)一律使用专用的限额结算凭证。

两种拨款方式的区别(1)拨款内容不同(2)银行要不要垫款(划拨不要,限额要)(3)支出报告方式不同(划拨资金有用款单位编支出报表,限额拨款有银行)。

“经费支出”的核算:社会保障费(公费医疗经费、离退休人员的离退休金、津贴、补贴,离退休人员开支的公用的经费)。

公务费(办公费、邮电费、水电费、公用取暖费工作人员的差旅费、机动车船燃料费、保险费和养路费,用车、会议费,场地车船租赁费)。

经费支出按支出对象分类人员经费(基本工资,补助工资、其他工资、职工福利费、社会保障费、助学金)公用经费(公务费、设备购置费、修缮费、业务费、业务招待费)。

按支出与行政工作的任务的关系分类(经常性支出与专项支出)。

其他收入是行政单位按规定收取的不必上缴财政的各种零星、杂项收入)行政单位:业务员王某出差预借差旅费500元,以现金支付;(1)借:暂付款——王某500 贷:现金500 续(1),王某出差回来,报销差旅费520.经批准,补给其现金20元。

借:经费支出——公务费520 贷:暂付款——王某500 现金20.固定资产增加的核算1.基本建设交付使用的固定资产:借:固定资产——房屋及建筑物贷:固定基金2.购入的固定资产:(1)经费支出——设备购置费贷:银行存款(2)借:固定资产——专用设备贷:固定基金3、自建:(1)借:暂付款,贷:库存材料,(2)支付加工费和运费借:暂付款贷:有农行存款或现金(3)交付使用:借固定资产——一般设备贷:固定基金;借:经费支出——设备购置费贷:暂付款 4.改扩建固定资产:(1)支付材料及工程款:借:暂存款贷:银行存款;收到旧木料变价款:借:现金贷:暂付款;反应支出形成:借:经费支出——修缮费贷:暂付款反映固定资产净增加价值:借:固定资产——房屋和建筑物贷:固定基金5接受捐赠、无偿调入、盘盈的固定资产:借:经费支出贷:银行存款;借:固定资产贷:固定基金。

6:租入的固定资产:借:经费支出——公务费贷:银行存款。

◆固定资产减少的核算(出售、报废、盘亏、无偿调出):出售的固定资产收取的价款,报废固定资产的残值变价收入都应列入“其他收入” .。

注销账面原价:借:固定基金贷:固定资产——专用设备。

收到价款:借:银行存款贷:其他收入。

行政单位会计报表(资产负债表、收入支出总表、经费支出明细表三张明细表,以及若干附表如往来款项明细表、预算外资金收入和其他收入明细表以及报表附注,基本数字表和报表说明书)事业单位会计◆实行成本费用核算单位(指产品生产、商品销售、有偿咨询服务业务)如部分科研院所、企业。

非成本核算单位(如各类学校、医院、福利事业单位)◆事业单位会计核算的特点(1)核算对象不同(它不仅要核算资金的领取、创收、使用及执行结果;又要核算经营资金活动过程及其结果。

而财政会计只核算预算资金的筹集、分配及执行结果;行政单位会计核算预算资金的领取,使用及执行结果(2)会计结账基础不同(成本核算---权责发生制;非成本核算---收付实现制)(3)会计核算内容不同。

(4)会计科目设置、会计报表种类不同。

◆资产的核算(占有或者使用)。

应收及预付款项核算---(应收票据、应收账款、其他应收款、预付账款、待摊费用)。

其他应收款(借出款、备用金、应向职工收取的各种的垫付款项)。

待摊费用(开办费、固定资产修理支出、预付保险费)。

对外投资(股票:普通股股票具有参与经营权,盈利分配权、剩余财产分配权。

优先购股权。

优先股:领取股息,优先债清偿,但没有经营管理权)。

固定资产减产的核算---清理报废、毁损固定资产的残值及发生的清理费用抵减后的净值列入“专用资金——修购基金”)。

出售固定资产时,按实际收到的价款,借记“银行存款”,贷记“专用资金——修购基金”,同时按固定资产原价借记“固定基金”,贷记“固定资产”。

◆负债的核算(借入款项、应付账款,预收账款、其他应付款以及各种应缴款项)。

事业单位应付款项包括(应付票据、应付款项和其他款项)。

“其他应付款”(租入固定资产的租金、存入保证金、应付统筹退休金、个人交存的住房公积金)。

事业单位的应缴款项包括(应缴预算款、应邀财政专户款和应缴税金)。

◆净资产的核算(事业基金、固定资金、专用基金、和结余)。

结余(事业结余与经营结余)。

专用基金(修购基金、职工福利基金、医疗基金以及其他基金)。

专用基金的管理(专款专用、按比例提取、先提后用,专设账户)◆收入的核算(财政补助收入、上级补助收入、事业收入、经营收入、附属单位缴款、其他收入和基本建设拨款收入)。

基本业务收入(事业收入、经营收入)。

事业单位拨款收入(财政补助收入、上级补助收入、拨款收入)。

事业单位的其他收入(投资收益、利息收入、捐赠收入、其他单位对本单位的补助、固定资产出租以及其他零星杂项收入)◆支出的核算事业单位支出包括(事业支出、经营支出、对附属单位补助、上缴上级支出、基本建设单位)。

事业单位的业务支出(事业支出、经营支出、上缴上级支出、对附属单位补助及结转自筹建设等)。

基本业务支出(事业支出和经营支出)。

事业支出按明细账核算的(基本工资、补助工资、其他工资、职工福利费、社会保障费、助学金。

公务费。

业务费、设备购置费、修缮费和其他费用。

)专款支出的核算(科研课题经费、挖潜改造资金、科技三项费用)。

事业单位的管理费用(管理部门为组织和管理生产经营活动而发生的工资、福利费、折旧费、工会经费以及业务招待费、坏账损失、排污费、绿化费、税金).事业单位的修购基金来源于(事业收入、经营收入)。

事业单位的报表(资产负债表、收入支出表)为事业单位主表(会计报表附表及会计报表附注和收支情况说明书)。

事业单位支付借款利息,借记“事业支出”、“经营支出”◆事业单位固定资产增加的核算1、购买固定资产时:(1)借:经营支出,贷:银行存款。

(2)借:固定资产---机器设备,贷:固定资金。

2.接受捐赠的:借:事业支出---业务费,贷:现金(2)借:固定资产---机器设备,贷:固定基金。

(3)融资租入的:(1)租入固定资产:借:固定资产---机器设备,贷:其他应付款——某公司(2)用银行存款支付租金;借:其他应付款——某公司,贷:银行存款。

(3同时增加成本费用:借:专用基金——修购基金,贷:固定基金。

◆固定资产减少的核算:1、报废、毁损及盘亏:例:某高校报废旧房一幢,原值300000元,拆除时发生清理费用12000元,残值变价收入17000元。

(1)借:待处理财产损益300000 ,贷:固定资产300000。

(2)借:银行存款5000 贷:专用基金——修购基金5000 经批转转销时(3)借:固定基金300000 贷:待处理财产损益300000 。

2.出售固定资产时。

(1)借:银行存款,贷:专用基金——修购基金。

(2)借:固定基金,贷:固定资产。

3.对外投资:(1)借:对外投资贷:事业基金——投资基金(2)借:固定基金贷:固定资产——一般设备.按事业结余或经营结余的30%提取职工福利基金3600元。