一致行动人的界定及相关法律制度的适用

- 格式:docx

- 大小:16.83 KB

- 文档页数:9

精品办公文档 2009624 一致行动人”的界定及相关法律制度的适用 ■t海办公室杜晓堂

致行动是各国或地区上市公司收购立法中重点监管的行为, 也 是上市公司收购法律制度中不可或缺的重要组成部分,它直接关系到 上市公司收购信息披露的公开、公正和公平。在实践中,收购方为了 规避法律法规的规定,逃避信息披露或要约收购等法定义务, 往往通 过非关联化的处理,由多个收购主体出面共同采取行动, 每个收购主 体购买低于法定比例的同一家上市公司的股票, 进而达到既逃避义务 又控制上市公司或实现利益输送的目的。

为了打击上述规避法律法规的行为,各国或地区证券市场关于 一致 行动”和一致行动人”的法律制度应运而生,凡被认定为实施 一致行 动”的一致行动人”则以各个一致行动人合并计算的收购比例作为 其履行法定义务的判断标准,同时在一般情况下也将被视为具有关联 关系。从相关法律制度的逻辑性和适用性上分析,一致行动(一致行 动人)制度是连结关联关系(契约关系)制度和信息披露(要约收购) 制度的中间环节。对一致行动和一致行动人的判定一般建立在对关联 关系和契约关系判定的基础之上,立法关于关联关系的界定和契约构 成的界定直接影响对一致行动和一致行动人的判定; 推而进之,一致 行动和一致行动人判定的结果则既引发了相应的信息披露或要约收 购义务,也是反过来判定关联关系的基本依据。 精品办公文档 一、海外证券市场对一致行动人”的界定 一致行动”(Concerted)和一致行动人”(Persons Acting in Con cert)的概念最早出现在英国的《伦敦城市守则》(Lon don City Code)中。《伦敦城市守则》是在1968年3月27日由证券交易所与 英格兰银行及其他金融机构商议后推行的,虽然它仅是交易所的建 议,在法律上并无强制能力,但作为处理上市公司收购的一套规则, 该规则被英国证券市场普遍接受和遵守,并对其他国家证券市场的收

购制度产生了深远的影响。根据《伦敦城市守则》的规定, 动人”系指为根据正式或非正式的协议或默契,积极地进行合作,通 过其中任何人取得目标公司股份以获得或巩固对目标公司控制权的 人。并且列举了 6种推定为一致行动人的关联人,除非相反证明成立。

香港证券市场对一致行动人”的界定借鉴了英国《伦敦城市守 则》的规定。根据香港证券与期货事务监察委员会(SFC)的《公司

或协定,透过取得一间公司的投票权,一起积极合作以取得或巩固对 该公司的 控制权”的人。并且列举了 8种推定为一致行动人的关联人, 除非相反证明成立。

美国有关法律中有两个与 一致行动人”相类似的概念,即 视为 个人的集体”(Group as a Person和 受益所有权”(Beneficial

Own ershi p)。当两个或更多的个人充当合伙人、股份两合公司、辛

一致行 收购、合并及股份购回守则》规定, 一致行动人”系指依据一项协议 精品办公文档 迪加或者充当为了获得、持有和处理发行者的证券的其他集体时, 这 种辛迪加或者集体应被视为本款所称的 个人”而对于受益所有权, 根据美国证券交易委员会(SEC)发布的有关规定,证券的受益所有 权包括直接或间接地通过任何合同、安排、默契、关系或其他方式全 部或部分享有该等证券表决的权力。 根据美国的立法和司法实践,判 断一致行动以合意为要件,只要有为获得目标公司的经营控制权而进 行共同行为的合意即可认定为一致行动, 而且,合意并不需要书面的 协议,只要有一致行动的事实。而在日本,甚至连合意都不需要证明,

只要有实际上的资本关系或人伦关系等即可被推定为合意, 进而形成 致行动人。

二、国内证券市场对 一致行动人”的界定 国内证券市场对 一致行动人”的界定是随着证券市场的发展而 逐步确立的。20XX年10月27日,十届全国人大常委会第十八次会 议表决通过了修改后的《证券法》,新《证券法》于 20XX年1月1 日起开始实施。与原《证券法》相比,新《证券法》在上市公司的收 购信息披露方面,首次在法律层面明确了 一致行动人”的信息披露制 度。这主要体现在八十六条、八十八条和九十六条上。新《证券法》 并未明确提出 一致行动人”的概念,而是代之以 投资者持有或者通 过协议、其他安排与他人共同持有一个上市公司已发行的股份”这一 宽泛的提法,但在法律层面上正式确立了这一法律制度。 精品办公文档 20XX年5月17日,中国证券监督管理委员会审议通过新的 《上 市公司收购管理办法》(以下简称新《收购办法》”,新《收购办 法》于20XX年9月1日起施行。新《收购办法》第八十三条明确界 定了 一致行动”和一致行动人”本办法所称一致行动,是指投资 者通过协议、其他安排,与其他投资者共同扩大其所能够支配的一个 上市公司股份表决权数量的行为或者事实。 在上市公司的收购及相关

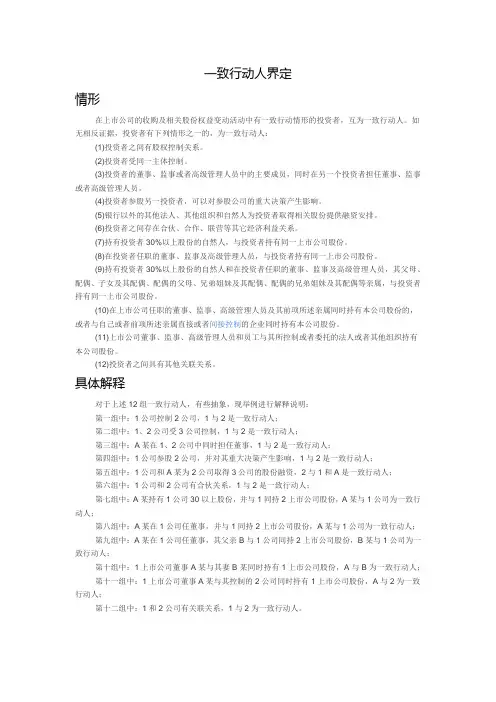

股份权益变动活动中有一致行动情形的投资者, 互为一致行动人。如 无相反证据,投资者有下列情形之一的,为一致行动人:( 1)投资 者之间有股权控制关系;(2)投资者受同一主体控制;(3)投资者 的董事、监事或者高级管理人员中的主要成员, 同时在另一个投资者 担任董事、监事或者高级管理人员;(4)投资者参股另一投资者, 可以对参股公司的重大决策产生重大影响;(5)银行以外的其他法

人、其他组织和自然人为投资者取得相关股份提供融资安排;( 6) 投资者之间存在合伙、合作、联营等其他经济利益关系;( 7)持有 投资者30%以上股份的自然人,与投资者持有同一上市公司股份;(8) 在投资者任职的董事、监事及高级管理人员,与投资者持有同一上市 公司股份;(9)持有投资者30%以上股份的自然人和在投资者任职 的董事、监事及高级管理人员,其父母、配偶、子女及其配偶、配偶 的父母、兄弟姐妹及其配偶、配偶的兄弟姐妹及其配偶等亲属,与投 资者持有同一上市公司股份;(10)在上市公司任职的董事、监事、

高级管理人员及其前项所述亲属同时持有本公司股份的, 或者与其自 己或者其前项所述亲属直接或者间接控制的企业同时持有本公司股 精品办公文档 份;(11)上市公司董事、监事、高级管理人员和员工与其所控制或 者委托的法人或者其他组织持有本公司股份; (12)投资者之间具有 其他关联关系。一致行动人应当合并计算其所持有的股份。 投资者计 算其所持有的股份,应当包括登记在其名下的股份,也包括登记在其

致行动人名下的股份。投资者认为其与他人不应被视为一致行动人 的,可以向中国证监会提供相反证据。”

三、海内外证券市场界定 一致行动人”的异同 从立法学上分析,海内外证券市场立法对于 一致行动人”的界定 虽然有所差异,但是有以下三个较为明显的共同点。首先,在立法范 围上,各国或地区对一致行动人的界定相当宽泛, 一般来说涵盖了以

F两种类型的一致行动人:(1)具有关联关系的一致行动人,指共 同持有或控制一个上市公司的投票权股份的人及其关联方;( 2)非 关联关系的一致行动人,即不具有关联关系但通过书面或口头的协议 或通过其他手段达成某种默契,互相配合,对某一上市公司实施一致 行动的两个以上的个人、法人或其他组织。其次,在立法技术上, 般采取列举法和概括法相结合的方法对一致行动人”加以界定。如英 国的《伦敦城市守则》列举了 6类一致行动人,香港的《公司收购、 合并及股份购回守则》列举了 8类一致行动人,国内的新《收购办法》 则列举了 12类一致行动人。第三,在法律适用上确立推定原则或举精品办公文档 证责任倒置原则。一般规定出现所列举的一致行动情形时,如无相反 证据,则应被认为是一致行动人。

从构成一致行动的实质要件上分析,各国或地区均把行动的合意 性(an Agreement to Act in Concer)作为构成一致行动人的实质要件, 而在对行动的合意性的认定上,日本的把握尺度要比美国更加宽松, 只要有实际上的资本关系或人伦关系等即可被推定为合意。综合起 来,对合意性的判断则体现出以下四个要点:(1)采取一致行动的 法律依据是协议、协定、合同、默契、安排、关联关系或其他方式;

(2)采取一致行动的手段是取得一家目标公司的投票权或表决权; (3)采取一致行动的方式是积极地进行合作,或者进行共同行为的 合意;(4)采取一致行动的目的是为了获得或巩固对目标公司的控制 权。

一个值得注意的问题是基金能够构成一致行动人, 如前所述英国和香 港地区的规则明确列举了基金可以成为一致行动人, 而国内的新《收 购办法》列举的12项内容并未明确指向基金(国内证券市场目前已 经出现了券商和其旗下基金共同增持同一家上市公司股票的事件)。

有一种观点认为虽然该券商对基金公司控股,但投资主体却是基金, 基金在根本上作为一种信托产品,法律关系决定其投资运作完全独立 于基金公司,理论上也不受股东的影响,这样的关系使收购方与基金 之间建立了合法的隔离,因此很难将其界定为一致行动人。根据国内 新《收购办法》 本办法所称一致行动,是指投资者通过协议、其他 安排,与其他投资者共同扩大其所能够支配的一个上市公司股份表决精品办公文档 权数量的行为或者事实”的规定以前文所述构成一致行动的实质要件 分析,信托关系的法律特征并不能改变 扩大其所能够支配的一个上 市公司股份表决权数量”的特征,因此基金在目前的法律框架下应该

可以被视为一致行动人。

人)制度是连接关联关系(契约关系)制度和信息披露(要约收购) 制度的中间环节。对一致行动和一致行动人的判定一般建立在对关联 关系和契约关系判定的基础之上,立法关于关联关系的界定和契约构 成的界定直接影响对一致行动和一致行动人的判定, 而一致行动和一 致行动人判定的结果则是引发相应的信息披露或要约收购义务。因 此,关联关系制度和信息披露(要约收购)制度是与一致行动人紧密 相关的法律制度。

目前国内涉及关联关系的立法表现在以下三个方面: 首先是《公 司法》对关联关系的规定。新《公司法》在其附则中规定关联关系指

公司控股股东、实际控制人、董事、监事、高级管理人员与其直接 或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他 关系。但是,国家控股的企业之间不仅仅因为同受国家控股而具有关

”其次是《企业会计准则第36号一一关联方披露》对关联关 系的界定。 一方控制、共同控制另一方或对另一方施加重大影响,

四、一 致行动人”制度与关联关系制度、信息披露制度的联系

从相关法律制度的逻辑性和适用性上分析, 致行动(一致行动

联关系。