民生控股:2014年年度审计报告

- 格式:pdf

- 大小:6.04 MB

- 文档页数:73

要求:1. 明确此案例所用的知识2. 理清知识背景3. 详细的分析案例以PPT 的形式展示案例分析一(职业道德分析)试分析以下项目是否符合职业道德准则的要求:(1) 事务所拥有A公司发行的200万元的三年期债券,拟接受委托对该单位进行年度报表审计;(2) 王注册会计师于2005年8月离开委托单位B,现参加对该单位2007年度的会计报表审计;(3) 事务所同时对C 单位进行代理记账和报表审计;(4) 因工作量大,事务所临时招聘10 名专业人员参加年度报表审计;(5) 事务所同时对D 单位进行报表审计和资产评估;(6) 李注册会计师准备调到E 事务所,现已到该事务所上班;(7) 事务所取得证券业务资格,拟在媒体上公告;(8) 事务所因业务不足承接了无相关专业人员的审计业务。

(9) F会计师事务所利用其可承办大型年报审计业务的资格,与G会计师事务所达成“联营”,由F 会计师事务所出面与企业签订业务约定书并出具审计报告,由G 会计师事务所具体操办所有审计业务,审计费两家五五分成。

V公司系ABC会计师事务所的常年审计客户。

2004年11月,ABC会计师事务所与V公司续签了审计业务约定书,审计V公司2004年度会计报表。

假定存在以下情形:(1)V公司由于财务困难,应付ABC会计师事务所2003年度审计费用100万元一直未付。

经双方协商,ABC会计师事务所同意V公司延期至2005年底支付。

在些期间,V公司按银行同期贷款利率支付资金占用费。

(2)V公司由于财务人员短缺,2004年向ABC会计师事务所借用一名注册会计师,由该注册会计师将经会计主管审核的记账凭证录入计算机信息系统。

ABC会计师事务所未将该注册会计师包括在V公司2004年度会计报表审计项目组。

(3)甲注册会计师已连续5年担任V公司年度会计报表审计的签字注册会计师。

根据有关规定,在审计V公司2004年度会计报表时,ABC会计师事务所决定不再由甲注册会计师担任签字注册会计师。

黑牛食品股份有限公司2014年第一季度报告全文黑牛食品股份有限公司2014年第一季度报告2014年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人林秀浩、主管会计工作负责人何玉龙及会计机构负责人(会计主管人员)吴玟瑄声明:保证季度报告中财务报表的真实、准确、完整。

第二节主要财务数据及股东变化一、主要会计数据和财务指标公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用二、报告期末股东总数及前十名股东持股情况表单位:股公司股东在报告期内是否进行约定购回交易第三节重要事项一、报告期主要会计报表项目、财务指标发生重大变动的情况及原因(一)资产项目重大变动情况单位:元(二)负债项目重大变动情况(三)费用项目重大变动情况(四)现金流量表重大变动情况单位:元二、重要事项进展情况及其影响和解决方案的分析说明报告期内,公司全资子公司辽宁黑牛食品工业有限公司原生产用地由于当地政府城市规划调整需要变更为商业用地,公司根据经营管理实际和风险评估等综合考虑,召开第二届董事会第二十八次会议,授权全资子公司辽宁黑牛签订房屋征收安置补偿事项有关协议及授权全资孙公司黑牛投资参与竞拍购买调整用途后的国有土地使用权,竞拍土地议案已经公司2014年第一次临时股东大会审议通过。

全资孙公司已竞得该调整用途后的土地使用权,净成交总价为366,843,821.78元。

中国民生银行股份有限公司2014年第一季度投资者及分析师电话会议记录时间:2014年4月28日16:00-17:00地点:北京西单总行10层第三会议室主持人:万青元董事会秘书实录内容:主持人:大家下午好。

欢迎大家参加中国民生银行股份有限公司2014年第一季度业绩的投资者及分析师电话会议。

我是民生银行董事会秘书万青元,今天的会议由我来主持。

首先,我介绍一下出席今天会议的行领导和管理层:副董事长、行长洪崎;财务总监白丹;主管零售的行长助理林云山;资产监控部总经理李子玉;资产负债部副总经理(主持工作)殷绪文;财务会计部副总经理李文。

主持人:接下来有请洪行长为大家介绍2014年第一季度民生银行的经营情况,随后将解答大家的提问。

洪崎:各位股东、分析师,下午好!2014年一季度,本公司积极应对宏观经济环境和监管政策的调整变化,深入贯彻落实“民营企业银行、小微企业银行、高端客户银行”三大战略定位,紧密围绕“特色银行”和“效益银行”的经营目标,按照“稳增长、调结构、抓机遇、控风险、搭平台、提效益”的总体思想,聚焦战略转型,强化风险控制,盈利能力不断提升。

现将一季度的主要经营情况向各位作个简要介绍:一、盈利能力持续提升,股东回报保持稳定。

一季度,本集团实现归属于母公司股东的净利润126.76亿元,比上年同期增长16.61亿元,增幅15.08%。

其中,本行实现净利润124.50亿元,比上年同期增长17.09亿元,增幅15.91%,盈利能力持续提升。

一季度,本集团实现归属于母公司股东的年化平均总资产收益率1.60%,实现归属于母公司股东的年化加权平均净资产收益率24.80%,分别比上年全年上升0.26个百分点和1.57个百分点;基本每股收益0.45元/股,同比增长0.06元/股,增幅15.38%;每股净资产7.44元,比上年末增长0.47元,增幅6.74%,股东回报保持稳定。

二、战略转型不断深化,经营结构持续优化。

本公司不断深入推进三大战略业务发展,并取得明显成效。

第一模块审计业务约定书的签订实训三:签订审计业务约定书根据本题所给出的信息,结合每组的分工情况完成本实训。

《审计业务约定书》中的内容依据给出的材料填写完整即可。

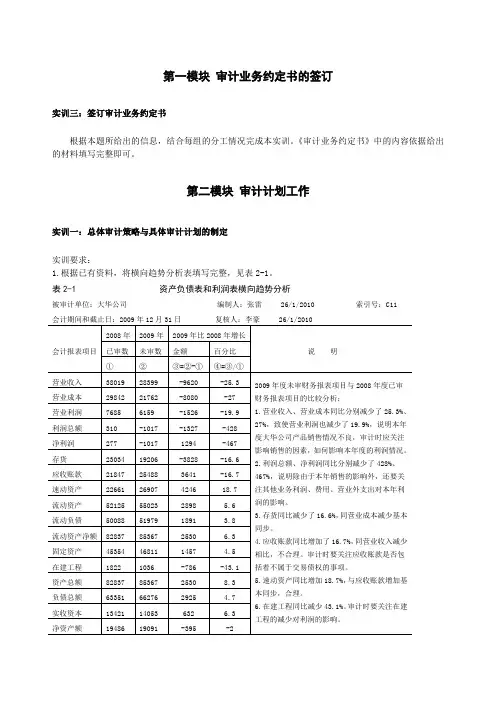

第二模块审计计划工作实训一:总体审计策略与具体审计计划的制定实训要求:1.根据已有资料,将横向趋势分析表填写完整,见表2-1。

说明:说明栏仅分析增减比例超过10%的项目2.根据已有资料,将资产负债表纵向趋势分析表填写完整,见表2-2。

3.根据已有资料,将比率趋势分析表填写完整,见表2-3。

5.根据已有资料,将总体审计策略表填写完整,见表2-5。

表2-5 总体审计策略被审计单位:大华公司编制人:李豪 27/1/2010 索引号:C15 会计期间和截止日:2009年12月31日复核人:王一 28/1/2010一、委托审计的目的、范围审计大华公司2009年12月31日资产负债表、利润表、现金流量表和所有者权益变动表。

二、审计策略(是否实施预审,是否进行内部控制测试;实质性测试按业务循环还是按报表项目等)对于变动较大的项目实施双重目的测试;按会计报表项目进行实质性测试。

三、评价内部控制和审计风险内部控制制度尚健全,但由于本年度企业由盈转亏,可能存在某种程度的财务问题,审计风险较大。

四、重要会计问题及重点审计领域1.营业收入、营业成本项目2.影响利润的其他业务利润、费用、营业外支出项目3.应收账款项目4.存货项目5.在建工程项目五、重要性标准初步估计采用总收入法:按前三年平均营业收入(万元)38088×0.5%:190.44按2009年营业收入(万元)28399×0.5%=141.99综合考虑大华公司的审计风险,大华公司报表总体重要性水平可初步评价为120万元。

六、计划审计日期外勤工作自2010年1月26日至2010年2月2日,共计8天编写报告自2010年2月3日至2月10日七、审计小组组成及人员分工姓名职务或职称分工备注王一副主任会计师审批审计计划、复核底稿李豪注册会计师编制审计计划、综合类底稿,复核底稿项目小组组长王景注册会计师损益类项目张雷注册会计师资产类、负债类项目赵华助理人员盘点,协助张雷审计资产类项目周文助理人员发函证,协助张雷审计负债类项目八、修订计划记录6.观察表2-6和表2-7,并结合所学知识,概括总结具体审计计划的内容。