会计制度设计复习

- 格式:doc

- 大小:83.00 KB

- 文档页数:29

《会计制度设计》自考总复习 纯属个人观点: 一、名词解释:重点在基本理论、基本概念。 二、简答题或论述题:重点在对某一项业务或某一个会计岗位进行会计制度“设计”的一些要求、目标、内容等。

注意: 第一、不相容职务分工; 第二、工作职责内容; 第三、授权、审批; 第四、如果是涉及到资产项目还要考虑定期盘点制度。 第五、请同学们一定要注意:在所有的规章制度中一定要包含:权、责(工作职责内容);不相容职务分工;授权职责等内容。

三、综合题或分析题: 重在“设计”两个字,可能会有这样几种题型: 第一、题目给考生列出企业里某一会计业务或会计岗位的规章制度,要求考生指出其中存在的问题并加以改进。 注意: 1、题目中的制度肯定是不完善的、有的地方是错误的。

2、考生要结合“不相容职务分工”;“工作职责内容”;“授权、审批”等方面来分析找出其中存在的问题。

3、考生针对存在的问题要提出具体改进和完善的建议。

第二、题目给考生描述企业某一会计业务的具体流程(如:采购与付款、销售与收款、货币资金支付业务等业务流程)。要求考生指出其中存在的问题并加以改进。

注意: 1、在这个流程中,肯定存在一些环节、有些做法不规范、不合理等。

2、考生要结合“不相容职务分工”;“工作职责内容”;“授权、审批”等方面来分析找出其中存在的问题。

3、考生针对存在的问题要提出具体改进和完善的建议

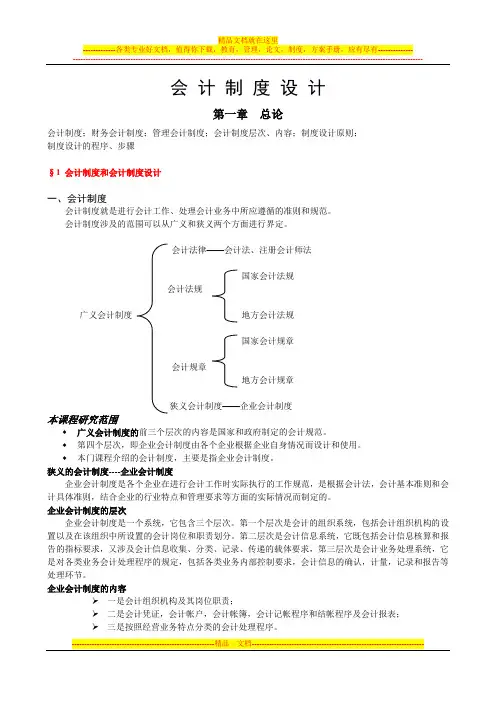

第一章 会计制度设计的概述 一、会计制度概念 二、会计制度在会计管理工作中的作用?P5 三、会计规范体系P7 四、会计制度设计 1、会计制度设计的内容包括整个会计管理系统的各个环节。

2、会计制度设计的着眼点是企业的会计管理运作系统。 3、会计制度设计必须以国家的财经政策和法规制度为依据。

4、会计制度设计的具体对象是会计工作过程。 5、会计制度设计的内容:会计组织系统、会计信息系统、会计控制系统。

6、会计制度设计的原则:.合规性原则、真实性原则、科学性原则、针对性原则、内部控制原则、效益性原则。

7、会计制度设计的程序:准备阶段、设计阶段、修正阶段、定稿颁布阶段。 8、会计制度设计的方法:实地调查、分析研究。 第二章企业会计制度的总体设计 一、企业会计制度总体设计需要解决两方面内容?P35 二、企业会计制度总体设计中会计核算形式设计的内容P41。

三、企业会计制度总体设计程序?P48第三节是重点

第三章 企业会计组织机构与岗位职责的设计 一、 企业会计组织机构与岗位职责的设计的原则P61 二、 小型企业会计岗位基本职责内容P69 (大中型企业) 财务经理(会计主管)岗位、出纳员岗位、总账会计岗位、明细账会计岗位 第四章 会计科目、会计核算形式的设计 一、会计科目设计的原则及应注意的事项P89 1、国家会计准则规定的会计科目 2、各单位选择适合本单位的会计科目 3、可以增加、减少、分拆、合并 4、各单位主要是设计二级、三级等明细科目。 二、企业自制原始凭证时应注意的事项?P116 三、会计核算形式的种类、特点、(第四节是重点)

第五章 货币资金业务会计制度的设计 (重点章节) 一、货币资金业务会计制度设计的目标和要求 目标: 1、保证货币资金的安全性和完整性。 2、保证货币资金的合规和合法性。 3、保证货币资金业务会计核算资料准确和可靠性 4、保证货币资金业务结算的及时性和正确性。 要求: 1、合法性。 2、规范性。 3、效率性。 4、及时性

二、 货币资金业务的不相容岗位?P158 (重点) 三、 现金和银行存款的会计控制制度的设计要求?(重点)P160——161

第六章 存货业务会计制度的设计 (重点章节) 一、存货业务会计制度设计的目标和要求P178 二、永续盘存制、实地盘存制?P176、P184 三、采购与付款业务不相容岗位?P179

第七章 投资业务会计制度的设计 一、 投资概念、特点。 二、 投资业务会计制度设计目标和要求P207 三、 投资业务职责分离制度设计的内容。P210

第八章 固定资产和无形资产业务会计制度的设 一、 固定资产业务会计制度设计的目标和要求P239 二、 固定资产内部会计控制制度设计的内容P245

第九章 筹资业务会计制度的设计 一、 筹资的概念 二、 筹资业务会计制度设计的目标和要求P270 三、 筹资业务内部会计控制制度的设计P272(第二节是重点)

第十章 成本核算业务会计制度的设计

(重点章节) 第一部分:近三年考试题中涉及到本章的内容: 2007年1月试题 五、综合题(本大题共3小题,每小题10分,共30分) 37.某公司是一家新成立的单件小批多步骤生产的企业,现委托你设计该公司的成本计算方法及核算程序。

要求: (1)根据实际情况,说明该公司应以什么作为成本计算对象?适合采用哪一种成本计算方法?

(2)根据适用的成本计算方法设计其成本核算程序的流程。 2007年10月试题 五、论述题(本大题共3小题,每小题10分,共30分)

37.某集团是一家大型企业,集团内有许多大小不等的企业,其生产组织既有大量大批生产、成批生产,也有单件小批生产,生产工艺既有多步骤加工也有单步骤加工的特点,在成本管理上有些要计算自制半成品成本,有些则不需要。

请为该集团不同的成本计算对象设计成本计算方法。

2008年1月试题 五、综合题(本大题共4小题,每小题10分,共40分) 35. 某企业计划设计一套将成本计算和成本控制相结合的产品成本核算制度,咨询机构推荐采用标准成本会计制度。但该企业担心标准成本会计制度违反实际成本原则,是否会游离于复式记账的账户系统之外,不能与现有的会计模式和成本计算方法兼容。

请你作为咨询人员: (1)说服该企业采用标准成本会计制度; (2)向该企业说明标准成本会计制度的实施步骤。 2008年10月试题 五、综合设计题(本大题共3小题,每小题10分,共30分) 41.甲公司是一家大量、大批多步骤生产的企业。该公司有三个生产步骤,根据成本管理的要求,除要计算最后步骤生产的产品成本以外,还需要提供各生产步骤的半成品成本资料。 要求:请为甲公司设计合适的成本计算方法和成本计算流程。

2009年1月试题 五、综合题(本大题共3小题,每小题l0分,共30分) 41.甲公司是一家新成立的大量、大批单步骤生产的企业,需要设计一套适合本企业的会计制度。

要求:请为甲公司设计合适的成本计算方法和成本计算流程。

第二部分:温馨提醒: 请同学们注意 一、近三年《会计制度设计》自考试题中都涉及到了本章的内容。而且全部都是出现在综合题型中,分值是10分。

二、综合分析以上题型,同学们一定要掌握以下三方面内容:

1、确定成本核算对象 根据企业生产特点和对成本管理上的要求,成本计算对象一般有三种类型:以产品品种为对象、以产品批别为对象、以生产步骤为对象。

2、确定成本计算方法 (1) 品种法:适用于以产品品种为成本计算对象的企业。 (2)分批法:适用于以产品批别为成本计算对象的企业。 (3)分步法:适用于以产品的生产步骤为成本计算对象的企业。3、每一种成本计算方法的基本流程。

第三部分:《会计制度设计》教材中复习重点 一、成本的概念(成本项目P294) 直接原材料、直接人工费、其他直接费用 二、成本核算业务会计制度设计的目标和要求P287 三、成本核算对象P293(重点) 根据企业生产特点和对成本管理上的要求,成本计算对象一般有三种类型:以产品品种为对象、以产品批别为对象、以生产步骤为对象。

四、成本计算方法及核算流程P318 (重点) (1) 品种法:适用于以产品品种为成本计算对象的企业。 (2)分批法:适用于以产品批别为成本计算对象的企业。 (3)分步法:适用于以产品的生产步骤为成本计算对象的企业。

第十一章 销售与收款业务会计制度的设计 (重点章节) 一、 销售与收款业务会计制度设计的目标和要求 二、销售与收款业务职责分工与授权批准制度设计的内容不P333

三、 销售与收款业务会计核算控制制度设计的内容P336 第十二章 财务报告的设计 一、财务报告概念及组成部分 二、 对资产负债表和利润表的理解、分析。 全国高等教育自学考试《会计制度设计》试题 2007年1月

一.单项选择题(本大题共15小题,每小题1分,共15分) 二、多项选择题(本大题共10小题,每小题2分,共20分) 三、判断说明题(本大题共5小题,每小题3分,共15分) 判断下列各题正误,正者在括号内打“√”,错者在括号内打“×”,均需说明理由。

四、简答题(本大题共4小题,每小题5分,共20分) 31.简述会计科目使用说明设计要点。 32.简述在制定企业会计制度时,对会计工作任务提出的要求。 33.简述存货监控和核算办法设计的目的。 34.设计固定资产监控制度时应考虑哪些控制制度? 五、综合题(本大题共3小题,每小题10分,共30分) 35.某公司2004年简化资产负债表及损益表资料如下: 36.请设计一般企业货币资金支出的控制程序。